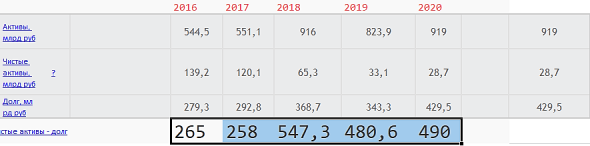

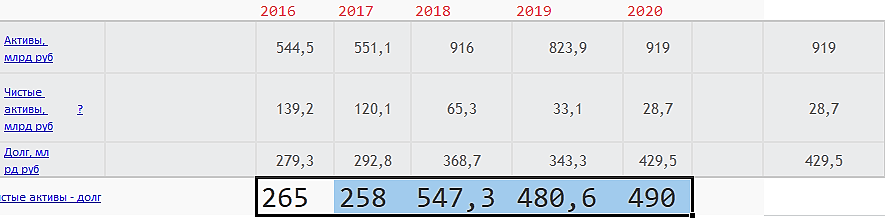

Чистые активы планомерно сократились в 5 раз с 2013. Что так? Ушли в облако за Тиньковым? Капекс стабильный. Прочие доходы отсутствуют.

А если платежи по дивам сократить в 2 раза, то будет ставка ЦБ.

Абонентская база 78,5 по 2020.

Чистые активы = Активы — Долг. Какой расход я упускаю? Или чистые активы указаны не корректно? Или активы? Так то выглядит логично, что если платят 100%+ прибыли, то балансовая стоимость сокращается.

Total equity and liabilities (Итого обязательств и собственного капитала), занесено в графу активы.

Собственный капитал (англ. 'equity'), иногда называемый «чистыми активами» (англ. 'net assets'), представляет собой превышение активов над обязательствами.

— как в отчёте. Вообщем верно.

Вообщем, активы = Total equity and liabilities — (NON-CURRENT LIABILITIES + CURRENT LIABILITIES)

В сумме эти обязательства за 2020 на 886,5млрд(787 млрд годом ранее)(+12% YoY). Ну и хорошо, МТС еще и банк же.

============================================

Вообщем, балансовая стоимость, или чистые активы, всё это логично сокращается с учетом платежей в 100+% от прибыли. Хотя не понятно зачем. Доят. Хотят забрать до того, как произойдет то, чего опасаются те, кто доит. Впрочем есть время подоить, почему бы и нет, пусть доят. Есть время собирать и есть время разбрасывать. Рынок то поделен, по крайней мере связи. Акционер опять же основной АФК СИСТЕМА(вампирюга, кровь пъет со всего рынка вместе с Мечелом. Нет бы зарплаты подняли работникам в 2-3 раза, дак лучше проценты отдавать налево). Выжмут, потом допакции разместят как Сегежа, или продадут наконец, как Детский мир.