SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kuh

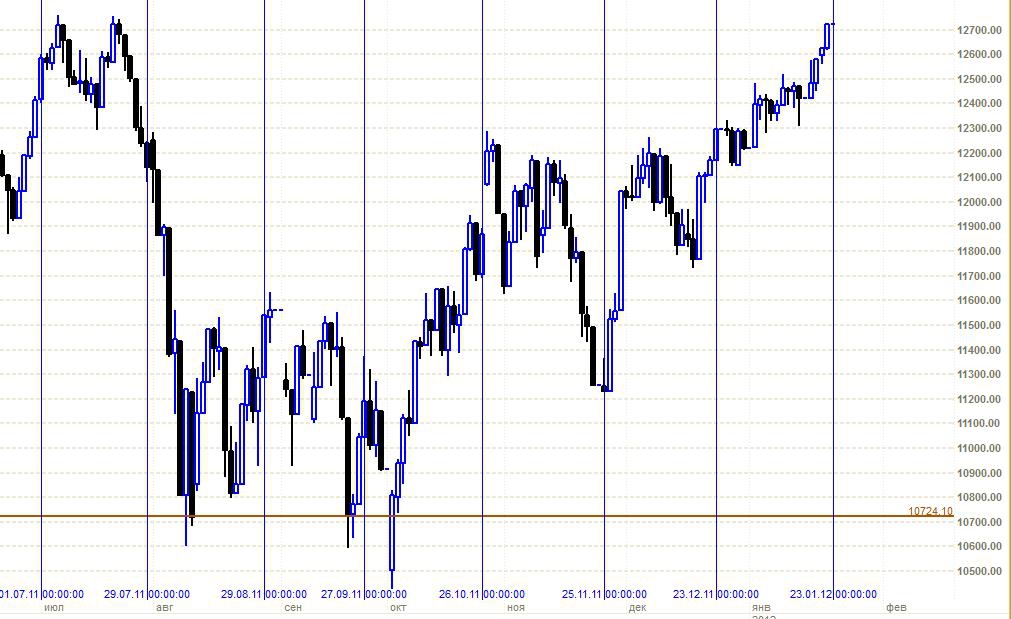

DJI и лунные циклы

- 23 января 2012, 13:43

- |

Воздействие луны на нашу планету является достаточно значительным.

Луна, как полагают, странным образом оказывает воздействие на человеческое поведение, особенно во время новолуния или полнолуния.

«В эксперименте, проводимом на произвольном наборе биржевых товаров в течение 1972 года», пишет в июле 1974 года Тодц Лофтон в своих наблюдениях, «показано, что краткосрочные движения цен происходят с определенной закономерностью относительно фаз луны. Фактически, биржевые товары, выбранные для наблюдения — серебро, пшеница, какао и сахар — показали странную тенденцию формировать повышающийся рынок после полнолуния и понижающийся рынок после новолуния».

На графике индекса Доу я отметил дату новолуний за последние полгода.

И действительно, в большинстве случаев после новолуния рынок переходил в медвежью фазу. Исключением явзяется новолуние 25 ноября. Тогда рынок накануне уже отработал наступление новолуния )), и на фиксации взлетел вверх.

( Читать дальше )

Луна, как полагают, странным образом оказывает воздействие на человеческое поведение, особенно во время новолуния или полнолуния.

«В эксперименте, проводимом на произвольном наборе биржевых товаров в течение 1972 года», пишет в июле 1974 года Тодц Лофтон в своих наблюдениях, «показано, что краткосрочные движения цен происходят с определенной закономерностью относительно фаз луны. Фактически, биржевые товары, выбранные для наблюдения — серебро, пшеница, какао и сахар — показали странную тенденцию формировать повышающийся рынок после полнолуния и понижающийся рынок после новолуния».

На графике индекса Доу я отметил дату новолуний за последние полгода.

И действительно, в большинстве случаев после новолуния рынок переходил в медвежью фазу. Исключением явзяется новолуние 25 ноября. Тогда рынок накануне уже отработал наступление новолуния )), и на фиксации взлетел вверх.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 8 )

Статистика по третьей декаде января за 16 лет по РТС

- 23 января 2012, 03:01

- |

Раскладка по третьей декаде января:

(РТС):

22 — 31.01.1996

85,27 — 80,71________ снижение — 5,35%

22.01.1996__ max 85,27______0,00%

25.01.1996___min 77,97_____- 8,57%

22 — 31.01.1997

279,11 — 274,68______ снижение — 1,59%

24.01.1997__ max 293,33___+ 5,05%

29.01.1997___min 268,69___- 3,73%

21 — 30.01.1998

338,32 — 284,35______ снижение — 15,9%

21.01.1998__ max 338,32_____0,00%

30.01.1998___min 263,42____- 22,1%

21 — 29.01.1999

57,32 — 55,12_______ снижение — 3,84%

21.01.1999__ max 58,43____+ 1,93%

28.01.1999___min 54,18____- 5,48%

21 — 31.01.2000

197,03 — 172,31______ снижение — 12,6%

21.01.2000__ max 202,94___+ 2,99%

31.01.2000___min 172,31___- 12,6%

( Читать дальше )

(РТС):

22 — 31.01.1996

85,27 — 80,71________ снижение — 5,35%

22.01.1996__ max 85,27______0,00%

25.01.1996___min 77,97_____- 8,57%

22 — 31.01.1997

279,11 — 274,68______ снижение — 1,59%

24.01.1997__ max 293,33___+ 5,05%

29.01.1997___min 268,69___- 3,73%

21 — 30.01.1998

338,32 — 284,35______ снижение — 15,9%

21.01.1998__ max 338,32_____0,00%

30.01.1998___min 263,42____- 22,1%

21 — 29.01.1999

57,32 — 55,12_______ снижение — 3,84%

21.01.1999__ max 58,43____+ 1,93%

28.01.1999___min 54,18____- 5,48%

21 — 31.01.2000

197,03 — 172,31______ снижение — 12,6%

21.01.2000__ max 202,94___+ 2,99%

31.01.2000___min 172,31___- 12,6%

( Читать дальше )

Нагло сперто с камона. Автору респект. Фьючерсы fSP500_240м и RIH2_120м. Уникальность текущей ситуации.

- 23 января 2012, 02:14

- |

Пишет камрад http://www.comon.ru/user/vsozonov/

Коллеги, добрый день!

Думаю, все согласны с тем утверждением, что в ближайшее время нас ждет развязка той патовой ситуации, которая сложилась на рынке.

В данном посте хочу озвучить свое видение ситуации на fSP500_240м и фьючерсе РТCRIH_120м.

Стратегия, по которой собираю сигналы, описана ЗДЕСЬ

Сначала по fSP500_240м.

18 января я уже писал по фсипу на 240м, и уже тогда ситуация «зрела».

( Читать дальше )

Коротко про критерии привлекательности стратегий

- 21 января 2012, 22:58

- |

CamarillaDaily спрашивает:

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

Об отличии профессионалов от любителей

- 21 января 2012, 20:45

- |

Отличить профессионала от любителя или продавца змеиного яда сложно. Один из критериев которые можнов взять на вооружение состоит в следующем. :)

Профессионал подобно Сократу знает то, что он ничего не знает. Рынок непредсказуем, многогранен, существуют лишь вероятности, причем не порядка 90 к 10, а скорее 55 к 45, и это если повезет. :) И чем дальше профессионал на рынке, тем менее уверен он в том что будет в будущем.

У любителя же есть вполне определенный взгляд на рынок. Любитель рисует на графике тренды (существующие только в его воображении); линии фибоначчи для определения «поддержек и сопротивлений»; выкладывает графики из маркет дельты, и, в результате, дает — совершенно определенный ответ на вопрос «куда пойдет рынок».

Таким образом, если кто то начинает на ваш вопрос что будет с рынком начинает мямлить нечто неопределенное; что какие то факторы за движение вверх, а какие то — за движение вниз и вы через полчаса не получили в результате внятного ответа, знайте - шансы за то что этот человек не шарлатан, как бы не странно это звучало. :)

( Читать дальше )

Профессионал подобно Сократу знает то, что он ничего не знает. Рынок непредсказуем, многогранен, существуют лишь вероятности, причем не порядка 90 к 10, а скорее 55 к 45, и это если повезет. :) И чем дальше профессионал на рынке, тем менее уверен он в том что будет в будущем.

У любителя же есть вполне определенный взгляд на рынок. Любитель рисует на графике тренды (существующие только в его воображении); линии фибоначчи для определения «поддержек и сопротивлений»; выкладывает графики из маркет дельты, и, в результате, дает — совершенно определенный ответ на вопрос «куда пойдет рынок».

Таким образом, если кто то начинает на ваш вопрос что будет с рынком начинает мямлить нечто неопределенное; что какие то факторы за движение вверх, а какие то — за движение вниз и вы через полчаса не получили в результате внятного ответа, знайте - шансы за то что этот человек не шарлатан, как бы не странно это звучало. :)

( Читать дальше )

Некоторые вопросы управления риском

- 20 января 2012, 18:33

- |

Все серьезные ошибки в трейдинге могут быть совершены только в сфере управления риском. Вы можете торговать против тренда, продавать новые максимумы и покупать в области перекупленности любых технических индикаторов. Ведь некоторые люди зарабатывают деньги, делая именно так. Даже если Ваш тайминг будет аналогичен случайному, результат такой стратегии будет колебаться вокруг нуля, особенно если Вы торгуете долгосрочно и несете маленькие торговые издержки. При условии разумного управления риском Вам понадобится немало выдержки, чтобы избавиться от своего рискового капитала. При условии положительного статистического ожидания Вашей стратегии тайминга и правильного управления риском, Вы обречены на то, чтобы делать прибыль в долгосрочной перспективе – это математика!

Если Вы – начинающий трейдер, то, возможно, думаете, что секрет правильного управления риском запрятан где-то в трехтомнике Ральфа Винса или в сложных формулах Райана Джонса. В этом случае Вы можете вздохнуть свободно, п.ч. произведения этих авторов хороши в качестве гимнастики для ума. Практика управления риском большинства стабильных трейдеров гораздо проще.

( Читать дальше )

Если Вы – начинающий трейдер, то, возможно, думаете, что секрет правильного управления риском запрятан где-то в трехтомнике Ральфа Винса или в сложных формулах Райана Джонса. В этом случае Вы можете вздохнуть свободно, п.ч. произведения этих авторов хороши в качестве гимнастики для ума. Практика управления риском большинства стабильных трейдеров гораздо проще.

( Читать дальше )

Логаpифмическая спиpаль. Предсказание будущего!

- 20 января 2012, 17:46

- |

Логаpифмическая спиpаль обеспечивает связь между ценовым и вpеменным анализом. Она является ответом на длительные поиски pешения, позволяющего пpедсказывать как цену, так и вpемя. Логаpифмическую спиpаль называют самой кpасивой из математических кpивых.

ММВБ 2008-2009 год

возникает вопрос что мы наблюдаем в данный момент коррекцию к росту 2009-2011 или новое падение 2011-2012

или так

ММВБ 2008-2009 год

возникает вопрос что мы наблюдаем в данный момент коррекцию к росту 2009-2011 или новое падение 2011-2012

или так

Самодисциплина

- 20 января 2012, 16:36

- |

Самодисциплина

Пятью столпами самодисциплины являются: признание, сила воли, тяжёлый труд, трудолюбие и упорство. Мы подробно обсудим каждый из этих столпов, но сначала – общий обзор.

Что такое самодисциплина?

Самодисциплина это способность заставить себя принять решение, независимо от вашего эмоционального состояния. Вершиной самодисциплины является точка, где принятое вами сознательное решение, гарантированно приведёт вас к завершению.

Самодисциплина является одной из многих личных инструментов развития доступных для вас. Конечно, это не панацея. Тем не менее, задачи, с которыми вы можете справиться благодаря самодисциплине, очень важны, и, хотя существуют и другие способы решения этих задач, самодисциплина эффективней всего. Она может избавить вас от промедлений, беспорядка и невежества. Кроме того, самодисциплина в сочетании с другими инструментами, такими как страсть, целеполагание и планирование, становится мощным союзником.

( Читать дальше )

Пятью столпами самодисциплины являются: признание, сила воли, тяжёлый труд, трудолюбие и упорство. Мы подробно обсудим каждый из этих столпов, но сначала – общий обзор.

Что такое самодисциплина?

Самодисциплина это способность заставить себя принять решение, независимо от вашего эмоционального состояния. Вершиной самодисциплины является точка, где принятое вами сознательное решение, гарантированно приведёт вас к завершению.

Самодисциплина является одной из многих личных инструментов развития доступных для вас. Конечно, это не панацея. Тем не менее, задачи, с которыми вы можете справиться благодаря самодисциплине, очень важны, и, хотя существуют и другие способы решения этих задач, самодисциплина эффективней всего. Она может избавить вас от промедлений, беспорядка и невежества. Кроме того, самодисциплина в сочетании с другими инструментами, такими как страсть, целеполагание и планирование, становится мощным союзником.

( Читать дальше )

Ценная подборка №39. Торговые системы и эволюционирующие нейронные сети (видео)

- 20 января 2012, 13:20

- |

Небольшой и увлекательный видео-ролик представленный ниже натолкнул меня на мысль — вот бы эту самообучающуюся, эволюционирующую модель применить к ценовым рядам. Думаю результат превзошел бы все мыслимые и немыслимые ожидания.

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

*** Лунный выход в кэш

- 19 января 2012, 23:58

- |

Помните вот этот пост smart-lab.ru/blog/32172.php

Я решил проверить насколько теория сойдется на практике. Подал заявки на прикрытие завтра всех своих пифов акций с выходом в денежный фонд. Почему? Да потому что 23 на носу :)

Лучше профит в кармане, чем недополученная прибыль по факту в красных свечах :) (хотя фантазия рисовала конечно же белые ;) )

Посижу, погляжу :) как лишится девственности треугольник РТС...

smart-lab.ru/blog/34364.php

Если теория не врет, то лучше входить через 7 дней то бишь 1 февраля :)

p.s. все личное ИМХО!!! У кого яйца покрепче ) сидим дальше и ждем космос ;)

Я решил проверить насколько теория сойдется на практике. Подал заявки на прикрытие завтра всех своих пифов акций с выходом в денежный фонд. Почему? Да потому что 23 на носу :)

Лучше профит в кармане, чем недополученная прибыль по факту в красных свечах :) (хотя фантазия рисовала конечно же белые ;) )

Посижу, погляжу :) как лишится девственности треугольник РТС...

smart-lab.ru/blog/34364.php

Если теория не врет, то лучше входить через 7 дней то бишь 1 февраля :)

p.s. все личное ИМХО!!! У кого яйца покрепче ) сидим дальше и ждем космос ;)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс