SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Renaldo

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

- комментировать

- ★36

- Комментарии ( 21 )

Что контролирует риск-менеджмент

- 18 ноября 2011, 13:46

- |

Продолжу разбирать распространенные заблуждения о рынке и всем что с ним связано. Итак начнем.

Заблуждение: «По сути, весь риск-менеджмент в торговле основан на контроле за убытками.»

Верное выражение: «Риск-менеджмент основан на контроле за риском получить убыток»

На первый взгляд, ничего катастрофического в этом заблуждении нет. Ну подумаешь, расхождения в терминологии, не более. Тем не менее, тщательно анализируя в процессе торговли движения своей несовершенной психики, я заметил что это заблуждения приносит вред торговле, провоцируя на неверные решения. В этом посте я постараюсь объяснить почему.

Разберемся с понятиями. У многих возможно возникнет недоумение, что эти два выражения говорят об одном и том же. Дело в том, что в трейдерской среде часто отождествляют риск и расстояние от входа до стопа помноженный на размер позиции, т.е. потенциальный убыток. Вроде как все верно, это та денежная сумма которой мы рискуем в конкретной сделке. Однако это сильно ограничивает понятие риска в трейдинге, а в конечном счете сильно искажает и переворачивает выводы.

( Читать дальше )

Заблуждение: «По сути, весь риск-менеджмент в торговле основан на контроле за убытками.»

Верное выражение: «Риск-менеджмент основан на контроле за риском получить убыток»

На первый взгляд, ничего катастрофического в этом заблуждении нет. Ну подумаешь, расхождения в терминологии, не более. Тем не менее, тщательно анализируя в процессе торговли движения своей несовершенной психики, я заметил что это заблуждения приносит вред торговле, провоцируя на неверные решения. В этом посте я постараюсь объяснить почему.

Разберемся с понятиями. У многих возможно возникнет недоумение, что эти два выражения говорят об одном и том же. Дело в том, что в трейдерской среде часто отождествляют риск и расстояние от входа до стопа помноженный на размер позиции, т.е. потенциальный убыток. Вроде как все верно, это та денежная сумма которой мы рискуем в конкретной сделке. Однако это сильно ограничивает понятие риска в трейдинге, а в конечном счете сильно искажает и переворачивает выводы.

( Читать дальше )

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

Всё, что нужно знать о психологии трейдинга за час.

- 02 ноября 2011, 20:41

- |

Неплохая подборка роликов — Александр Петраченко.

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

Алгоритм. Первые оптимизации

- 02 ноября 2011, 00:47

- |

Идея алгоритма внутридневной торговли, которую пытаюсь реализовать, достаточно проста. Есть внутридневные уровни цены и поведение цены у значимых внутридневных уровней, подкрепленное дополнительными индикаторами иногда перевешивает чашу весов в трейдинге в Вашу сторону. А положительное мат.ожидание на большом количестве трейдов делает кривую счета восходящей.

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

Принцип управления прибылью

- 02 сентября 2011, 19:31

- |

Приветствую Всех!

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

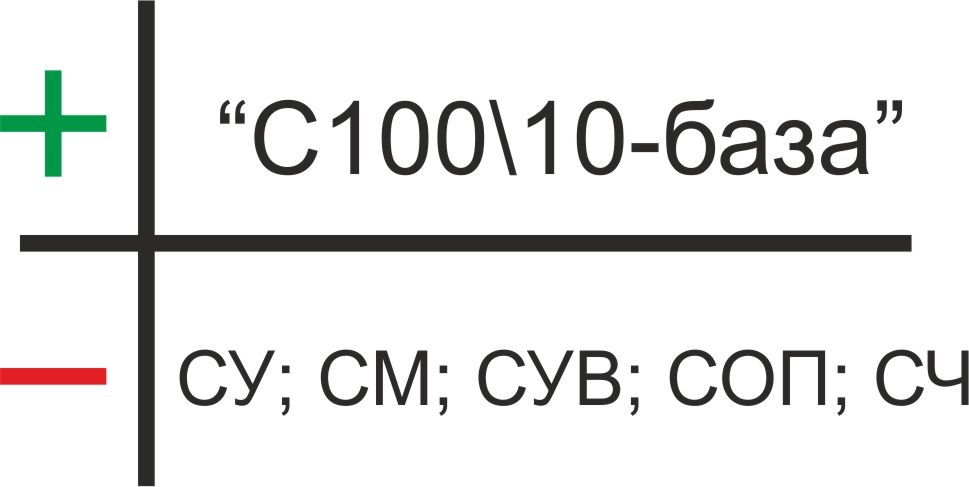

Моя система торговли «С100\10 – база». Описание синдромов.

- 25 июня 2011, 01:35

- |

Когда я в первый раз увидел стакан котировок и дрожащими руками отправил на «эшафот» первый ордер, я сразу понял, что легко не будет. Что нарисованные в истории графики с заманчивыми трендами для кого-то ступеньки на пьедестал финансового успеха, а для большинства дорога в «психологическо-финансовый АД».

Много подходов я использовал к рынку и точно понял одно – чудеса на рынке бывают, но они больше всего и убивают, а если не хочешь быть случайным трейдером и подкормкой для «биржевых пираний» то нужна своя система, работающая как швейцарские часы и пронизывающая рынок как несгибаемая железобетонная свая.

Я нарисовал на листе бумаги линию, сверху поставил плюс, а снизу минус. «+» то от чего мой счет прирастает, а «-» то что его уменьшает. В общем, получился стакан системы ))

( Читать дальше )

Много подходов я использовал к рынку и точно понял одно – чудеса на рынке бывают, но они больше всего и убивают, а если не хочешь быть случайным трейдером и подкормкой для «биржевых пираний» то нужна своя система, работающая как швейцарские часы и пронизывающая рынок как несгибаемая железобетонная свая.

Я нарисовал на листе бумаги линию, сверху поставил плюс, а снизу минус. «+» то от чего мой счет прирастает, а «-» то что его уменьшает. В общем, получился стакан системы ))

( Читать дальше )

Куртис Фейс "Трейдинг, основанный на интуиции" (Рецензия)

- 13 июня 2011, 18:16

- |

- Тимофей Мартынов

Рецензия на книгу «Трейдинг, основанный на интуиции» — Куртис Фейс (Скачать)

Куртис Фейс «Трейдинг, основанный на интуиции»Моя рецензия.

Заметил одну общую дилемму у многих книг: новички не поймут, о чем написано в книге, пока не прочувствуют все на своей шкуре. А опытным, тем, кто поймет, оно уже и так известно.

Мне, как профессионалу, книга интересна с точки зрения закрепления и систематизации уже известного материала в области работы мозга, а также влияния нашего внутреннего устройства на трейдинг.

Две трети книги мне показались бесполезными, написаными для широкой аудитории. То есть излишне попсово. Автор приводит много историй из своей жизни, подтверждающих правоту его тезисов.

Итак, коротко о содержании.

Интуитивный трейдинг — это не только спонтанный трейдинг, основанный на эмоциях. Это еще и отлаженный до автоматизма быстрый механизм принятия решения на основе полученного на рынках опыта. Таким образом, интуитивный трейдинг является нормальным методом для опытных игроков.

Нарицательное значение термин «Интуитивный трейдинг» имеет лишь в применении к людям, которые пытаются торговать по своим ощущениям, не имея при этом должного опыта принятия правильных решений на рынке.

Лучший способ торговли — это совмещать логику и интуицию, т.е. работу правого и левого полушария мозга.

От себя скажу, что я и сам принимаю многие решения о входе в позицию интуитивно. Накопленный опыт позволяет мне время от времени входить с преимуществом. Часто я делаю сделки совершенно машинально. Не включая мозг, ничего не анализируя. Анализ (работа левого полушария), начинается во время ответа на вопрос — когда закрывать сделку. Занимательно, но и риск-менеджмент у меня построен на автомате, то есть я делаю многие вещи, совершенно не задумываясь, потому что они доведены до автоматизма. В этом проявляется положительное значение понятия интуитивный трейдинг.

Важная мысль: Бессмысленно торговать систему, которая не соответствует вашему складу ума.

Автор предлагает попробовать свинг торговлю, при которой позиция удерживается от нескольких дней до недель.

Отличная цитата, которая отражает суть трейдинга: "Хорошую свинговую торговлю можно сравнить с серфингом. Большую часть волн серферы пропускают. Они ждут больших волн, которые поднимаются на нужную высоту, а затем выбирают момент, чтобы войти в волну на определенном этапе ее формирования"

И еще мне очень понравилась часть про когнитивные предубеждения:

Когнитивные предубеждения — это первоначальные установки головного мозга, с которыми мы появляемся на свет.

К когнитивным предубеждениям относятся:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс