SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Илья Петров

Методы Машинного обучения (Data Mining)

- 04 февраля 2012, 12:58

- |

Доказав себе однажды, что ни один из индикаторов по отдельности или в совокупности с другими работают неудовлетворительно (по тестам от 3-х лет и более) я пришел к простейшим методам Data Mining, которые показали очень хорошие результаты. Пришла пора капнуть глубже, тут как раз и аккуратненькая подборочка, для поверхностного ознакомления, нашлась.

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

- комментировать

- ★24

- Комментарии ( 12 )

Лучшие топики на смартлабе

- 03 февраля 2012, 10:55

- |

- Тимофей Мартынов

Прошу вас покопаться в вашем избранном и найти самые лучшие записи на смартлабе, которые вы себе сохранили.

Ссылки на записи — в каменты.

Спасибо, товарищи!

Ссылки на записи — в каменты.

Спасибо, товарищи!

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

Стохастик с фильтром на Qpile (часть 1)

- 01 февраля 2012, 17:44

- |

Статья большая, тут выложил сокращенный вариант. Полная версия с кодами стратегий в Метатрейдере опубликована тут http://robostroy.ru/community/Article.aspx?id=235 Во второй части материала появится код на Qpile

Прежде чем реализовывать стратегию необходимо ее оттестировать и, если это необходимо, модернизировать. Quik не обладает возможностями бэктестинга, поэтому тестирование будет производится при помощи Метатрейдера. На текущий момент Метатрейдер подключен к серверу поставляющему котировки валютных пар и суррогатов акций ММВБ, так называемых форвардных контрактов на акции. С одной стороны можно рассматривать это как недостаток, однако это скорее преимущество, так как таким образом можно проверить работоспособность системы сравнив данные с «эталонными». Котировки форвардных контрактов не сильно отличаются от акций ММВБ, но, к сожалению, с сервера можно загрузить очень короткий отрезок истории — порядка нескольких недель для 15-минутных фреймов. К счастью, в Метатрейдере есть возможность загрузить историю котировок не с сервера, а из внешнего файла. А достать эти котировки не проблема, многие брокеры предоставляют на своих сайтах архив котировок различных финансовых инструментов, в том числе акций ММВБ.

( Читать дальше )

Прежде чем реализовывать стратегию необходимо ее оттестировать и, если это необходимо, модернизировать. Quik не обладает возможностями бэктестинга, поэтому тестирование будет производится при помощи Метатрейдера. На текущий момент Метатрейдер подключен к серверу поставляющему котировки валютных пар и суррогатов акций ММВБ, так называемых форвардных контрактов на акции. С одной стороны можно рассматривать это как недостаток, однако это скорее преимущество, так как таким образом можно проверить работоспособность системы сравнив данные с «эталонными». Котировки форвардных контрактов не сильно отличаются от акций ММВБ, но, к сожалению, с сервера можно загрузить очень короткий отрезок истории — порядка нескольких недель для 15-минутных фреймов. К счастью, в Метатрейдере есть возможность загрузить историю котировок не с сервера, а из внешнего файла. А достать эти котировки не проблема, многие брокеры предоставляют на своих сайтах архив котировок различных финансовых инструментов, в том числе акций ММВБ.

( Читать дальше )

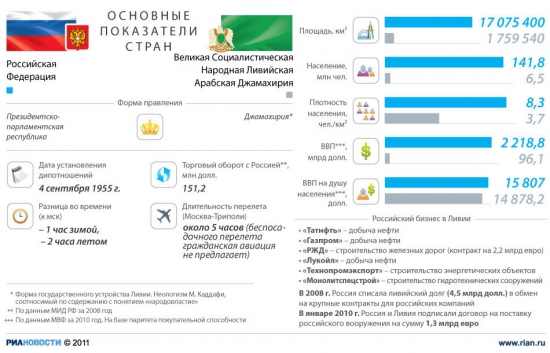

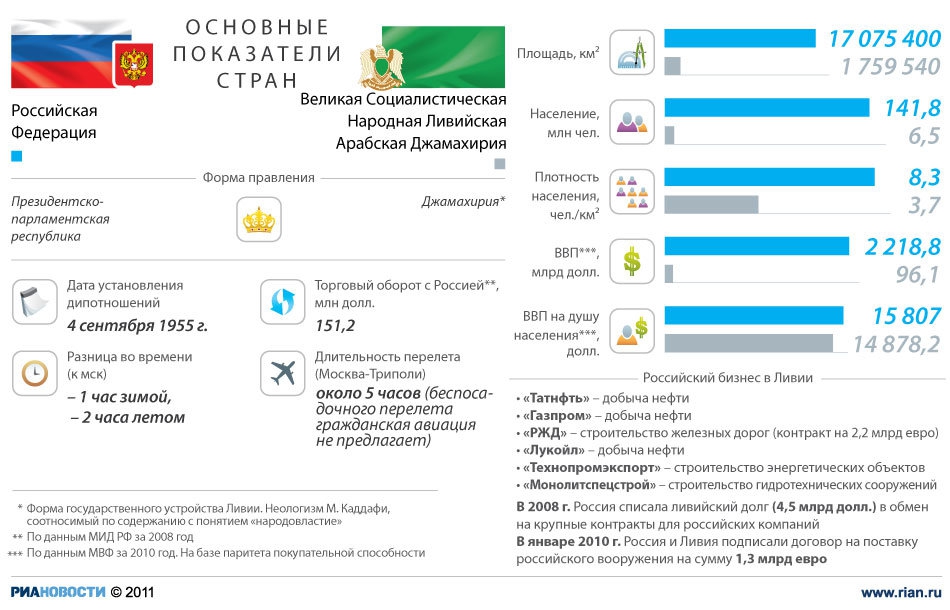

ИНФОГРАФИКА: Основные показатели стран

- 30 января 2012, 00:13

- |

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ЯПОНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — КОРОЛЕВСТВО ИСПАНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ВЕЛИКАЯ СОЦИАЛИСТИЧЕСКАЯ

НАРОДНАЯ ЛИВИЙСКАЯ АРАБСКАЯ ДЖАМАХИРИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

( Читать дальше )

РОССИЙСКАЯ ФЕДЕРАЦИЯ — КОРОЛЕВСТВО ИСПАНИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — ВЕЛИКАЯ СОЦИАЛИСТИЧЕСКАЯ

НАРОДНАЯ ЛИВИЙСКАЯ АРАБСКАЯ ДЖАМАХИРИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ — РЕСПУБЛИКА СЕРБИЯ

( Читать дальше )

Опционы. Начало.

- 27 января 2012, 19:57

- |

Одной из наиболее сложных концепций, с которой сталкивается трейдер, приходя на рынок опционов, это понимание того, что движение цены базового актива это не единственный фактор, влияющий на изменение стоимости опциона.

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Допустим, вы купили акции XYZ по цене $100, и если цена акции возросла со $100 до $102, то вы заработаете $2 на каждую приобретённую акцию. Если у вас 100 акций, купленных по $100, то общий заработок составит 100 х 2=$200.

Всё просто. Когда вы имеете дело с акциями или фьючерсами, то единственное, что имеет значение - это движение цены данного актива.

С другой стороны, если вы купили опцион Call со страйком $100, и цена акции двинется со $100 до $102, то сколько вы тогда заработаете?

И ответ будет:

Я НЕ ЗНАЮ, так как есть даже вероятность того, что позиция будет убыточной.

И причина заключается в том, что когда вы торгуете опционами, динамика изменения цены это не единственный фактор, влияющий на получение профита или убытка по опциону.

( Читать дальше )

Ценная подборка. Часть 4

- 27 января 2012, 14:30

- |

Завершил четвертый цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Алгоритмы технических манипуляций (алгоритмы «кукловодства»)

Основная технология заключается в том, что бы испугать мелких спекулянтов и заставить их продавать по низким ценам, а затем — покупать по высоким, хотя можно и наоборот — сначала, как выражаются некоторые спекулянты «загнать в папир», а затем опустить цену и «вытрясти спекулянтов».

Торговые системы и эволюционирующие нейронные сети (видео)

Эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Сложные адаптивные системы

Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

( Читать дальше )

Теханализ. Новая мутация фрактально-зигзагового разворота применительно к текущей ситуации на EUR/USD.

- 20 января 2012, 12:04

- |

Фрактально-зигзаговый разворот — достаточно известная фигура теханализа. Я сам до недавнего времени нередко пользовался её услугами. Одной из модификаций этой фигуры является всем знакомое «двойное дно». Выглядит этот паттерн приблизительно так, как показано на рисунке, здесь изображён разворот на падении. Естественно существует и обратная фигура, то есть разворот на росте.

Рынок меняется, мутирует, и, как живой организм, точнее как колония организмов :-). Я заметил за последние года полтора, что паттерн больше не работает в том виде, в котором он был изначально преподнесён теми, кто его вычленил из картины рынка. Теперь, чаще всего, он выглядит следующим образом:

Ну и, конечно же, практика. На графике евродоллара как раз сформировался модифицированный шаблон

Мирошниченко Михаил (consortium)

Рынок меняется, мутирует, и, как живой организм, точнее как колония организмов :-). Я заметил за последние года полтора, что паттерн больше не работает в том виде, в котором он был изначально преподнесён теми, кто его вычленил из картины рынка. Теперь, чаще всего, он выглядит следующим образом:

Ну и, конечно же, практика. На графике евродоллара как раз сформировался модифицированный шаблон

Мирошниченко Михаил (consortium)

Global view 2012: Quanto&Quantitative Easing (QE) или “печатные станки” правят миром

- 18 января 2012, 17:50

- |

- КИТ Финанс Брокер

В данном обзоре я постараюсь дать глобальный взгляд на 2012 год.

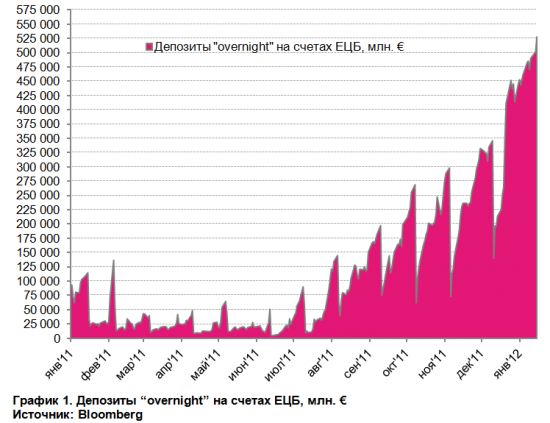

Возвращаясь в 21 декабря 2011 г. – день, когда ЕЦБ провел операцию по предоставлению неограниченных 3-летних кредитов (LTRO – Long Term Repurchasing Operation) и предоставил банкам €489 млрд. евро под 1% годовых (ввиду действия перекрестных операций банкам в чистом виде досталось около €210 млрд.) – депозиты “overnight” по ставке 0,25% годовых составляли €265 млрд. Во вторник, 17 января 2012 г., депозиты европейских коммерческих банков на счетах ЦБ составили рекордные за всю историю €528 млрд. Таким образом, с того знаменательного дня депозиты на счетах ЕЦБ выросли на €263 млрд., что существенно превышает полученные в рамках LTRO банками €210 млрд. Почему свободная ликвидность уходит на депозиты?

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Возвращаясь в 21 декабря 2011 г. – день, когда ЕЦБ провел операцию по предоставлению неограниченных 3-летних кредитов (LTRO – Long Term Repurchasing Operation) и предоставил банкам €489 млрд. евро под 1% годовых (ввиду действия перекрестных операций банкам в чистом виде досталось около €210 млрд.) – депозиты “overnight” по ставке 0,25% годовых составляли €265 млрд. Во вторник, 17 января 2012 г., депозиты европейских коммерческих банков на счетах ЦБ составили рекордные за всю историю €528 млрд. Таким образом, с того знаменательного дня депозиты на счетах ЕЦБ выросли на €263 млрд., что существенно превышает полученные в рамках LTRO банками €210 млрд. Почему свободная ликвидность уходит на депозиты?

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Трейдер в гармонии

- 18 января 2012, 04:58

- |

Путь к успеху трейдера, я считаю, зависит не только из соблюдения строгих правил риск-менеджмента, мани-менеджмента и т.п, а в прибывании в состоянии гармонии с самим собой, как в психологическом, так и физическом плане, что ведёт к адекватности принятия решений(может даже большая часть успеха, заложена тут), поэтому зная, что происходит в организме в определённое время суток, можно для себя прикинуть распорядок дня, который станет неким успехом в достижении целей.

Вот идеальный распорядок дня:

4.00 Организм готовится к пробуждению: в кровь выбрасывается стрессовой гормон кортизон, который отвечает за активность. В это время особенно велика опасность сердечного приступа, приступа бронхиальной астмы, могут обостряться некоторые хронические заболевания.

5.00–6.00 Организм «запускает» работу всех органов; активизируется обмен веществ, повышается уровень сахара и аминокислот.

6.00 — Лучшее время проснуться и встать с постели, принять душ. Начинают выделяться гормоны, ускоряется обмен веществ, накапливается энергия.

( Читать дальше )

Вот идеальный распорядок дня:

4.00 Организм готовится к пробуждению: в кровь выбрасывается стрессовой гормон кортизон, который отвечает за активность. В это время особенно велика опасность сердечного приступа, приступа бронхиальной астмы, могут обостряться некоторые хронические заболевания.

5.00–6.00 Организм «запускает» работу всех органов; активизируется обмен веществ, повышается уровень сахара и аминокислот.

6.00 — Лучшее время проснуться и встать с постели, принять душ. Начинают выделяться гормоны, ускоряется обмен веществ, накапливается энергия.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс