SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Tpaxte6eDox

7.06. Работа над ошибками

- 08 июня 2011, 10:26

- |

- Тимофей Мартынов

Продолжаю отрабатывать свои ошибки по алгоритму: http://www.smart-lab.ru/blog/mtrading/7499.php.

( Читать дальше )

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 13 )

Линии/поддержки сопротивления - голая статистика, неприятная правда

- 03 июня 2011, 10:13

- |

Увидел сегодня запись от seven_17, где рисуются красивые линии поддержки/сопротивления и вспомнил о своей программке, которую я написал месяц назад. Думаю, всем интересующимся теханализом будет интересно:

Даже самые убежденные приверженцы фундаментального анализа время от времени прикладывают линеечку к графику, в надежде вычислить дальнейшее развитие событий. Линии поддержки/сопротивления — один из самых распространенных методов технического анализа, но далеко не из самых простых. Если дать график десятку трейдеров и попросить нарисовать все необходимые линии, мы с большой вероятностью получим десять разных рисунков. В этом основная сложность оценки достоверности результатов такого анализа. Избавиться от субъективности нам поможет бездушный алгоритм, зафиксированный в программном коде.

Ниже представлен график, на котором отлично видны все достоинства и недостатки используемого нами подхода. В данном случае программа строит линии поддержки/сопротивления (далее RSLine) через локальные максимумы. Размер области, внутри которой ищется локальный максимум, составляет -150/+150 свечей. Иными словами, RSLine проводятся через самые высокие точки в данном диапазоне. Вертикальные линии означают, что в данном месте обнаружено сближение цены с RSLine и произошел отскок.

( Читать дальше )

Даже самые убежденные приверженцы фундаментального анализа время от времени прикладывают линеечку к графику, в надежде вычислить дальнейшее развитие событий. Линии поддержки/сопротивления — один из самых распространенных методов технического анализа, но далеко не из самых простых. Если дать график десятку трейдеров и попросить нарисовать все необходимые линии, мы с большой вероятностью получим десять разных рисунков. В этом основная сложность оценки достоверности результатов такого анализа. Избавиться от субъективности нам поможет бездушный алгоритм, зафиксированный в программном коде.

Ниже представлен график, на котором отлично видны все достоинства и недостатки используемого нами подхода. В данном случае программа строит линии поддержки/сопротивления (далее RSLine) через локальные максимумы. Размер области, внутри которой ищется локальный максимум, составляет -150/+150 свечей. Иными словами, RSLine проводятся через самые высокие точки в данном диапазоне. Вертикальные линии означают, что в данном месте обнаружено сближение цены с RSLine и произошел отскок.

( Читать дальше )

Кто говорил что МА не работает? Ловите!

- 02 июня 2011, 21:07

- |

Наконец то завершил работу над своей новой ТС, основанной на МА.

Да-да, вы не ослышались! Именно на МА!

Понятное дело не на простом скользящем, и не на взвешенном, и даже не на среднем юрика). Все оказалось и просто, и сложно одновременно.

Все расчеты делал в Экселе, т.к. Wealth Lab еще не изучил достаточно, чтобы проводить в нем такие расчеты.

Приведенный график тоже построен в экселе. Намеренно убрал с графика еще одну составляющую для расчета среднего скоьзящего.

Синего цвета непосредственно график актива, желтого-«Uncle_Tolya MA».

Стратегия проста: выше средней -шорт, ниже средней -лонг. Вход в позицию при удалении цены на расстояние=2 станд.отклонения-этот параметр надо будет прооптимизировать: либо ближе входы и чаще сделки, но это уже ближе к скальпингу будет, либо дальше вход, реже сделки, но бОльше прибыль на 1 трейд.

Как видно из графика, система работает как в боковике, так и в тренде. Прогонял с 2006го по натсоящее время на всех ликвидных инструментах ММВБ.

( Читать дальше )

Законы Мерфи для рынка.

- 02 июня 2011, 20:42

- |

Законы Мерфи для рынка

Под действием вдохновения написал когда то законы Мерфи для рынка, теперь решил выложить на обозрение публики, не судите строго)) Поехали….

- Чтобы учиться на своих ошибках, вы должны понять, что делаете ошибки.

- Если вы с радостью открываете сделку в предвкушении прибыли,скореевсего вы получите убыток.

- Если вы ждете ударный день, то скорей всего вы его пропустите.

- Все самое худшее случается тогда, когда ждешь самого лучшего,или абсолютно уверен в сделке.

- Чтобы стать хорошим трейдером вам понадобится больше времени чем вы думаете.

- Если случился ВЕРНЯК,и ты не поставил стоп лосс, будь готов к марджин колу.

- Любой провал вначале выглядит гениально.

- Если ваша торговля идет плохо, в ближайшее время она будит ещё хуже.

- Если ваша торговля идет очень хорошо и вы прыгаете от радости,приготовитесь к большой просадке.

- Если вам кажется что ваша торговля скоро улучшится, то скорее всего вам это только кажется.

- Любая плохая сделка,предоставленная сама себе без стопа, имеет тенденцию развиваться до марджин кола.

- Если ты специалист по волнам эллиота,приготовься к марджин колу.

- Если ты уволился с работы с целью заработать на бирже, то скорее всего тебе снова придется искать работу.

- Надежда умирает последней вмести со депозитом.

- То что кажется очевидным скорее не произойдёт.

- Если кажется в этот раз точно прокатит, приготовься к марджин колу.

- Если что то пошло не так, дальше будет только хуже.

- Если вам кажется что будит разворот, скорее цена продолжит двигаться туда куда и двигалась.

Если вы думаете что вы умней других и поэтому заработаете деньги приготовтесь к марджин колу.

Если вы нашли новую систему торговли, скоро вам придется искать другую систему.

Если тебе кажется что ты не нарушишь больше дисциплину, то тебе только кажется.

В общем дополняем в комментариях))……….

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

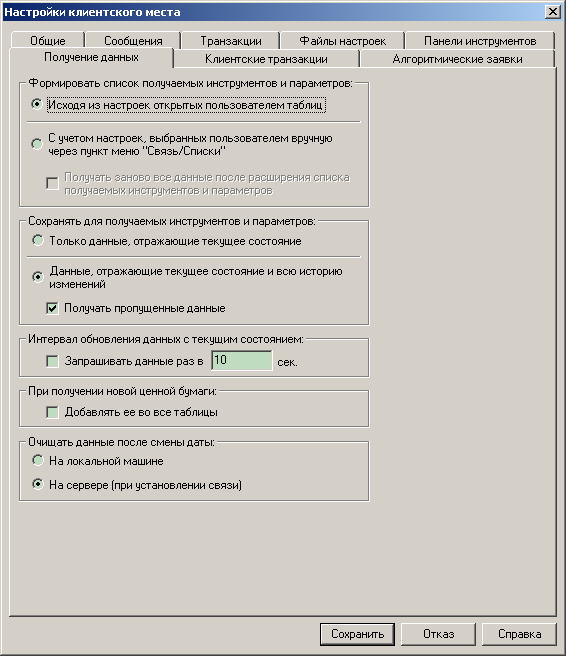

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

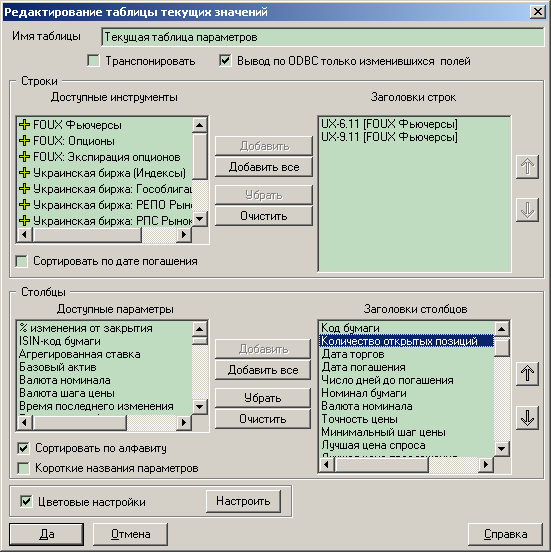

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс