SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Awesome_Trade

Готовый Грааль. Инструмент - фьючерсы на облигации

- 18 февраля 2012, 20:58

- |

Тут я как-то упоминал, что доходность в 20% годовых — это чисто технический вопрос, систем много. Как я понял — никто не поверил, без показа готовой системы. Показываю. Правда, доходность тут не считал, но что плюсовая — это однозначно.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

- комментировать

- ★10

- Комментарии ( 26 )

Тестируем торговую систему. ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- 21 января 2012, 16:50

- |

В предыдущих постах:

______________________________________________________________________

ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

При оценке жизнеспособности системы очень важно правильно оценить проскальзывание и комиссию. Действительно, при тестах с этими параметрами, принятыми равными нулю, можно создать супер-юпер систему, которая при учитывании их окажется глубоко убыточной.

( Читать дальше )

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

______________________________________________________________________

ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

При оценке жизнеспособности системы очень важно правильно оценить проскальзывание и комиссию. Действительно, при тестах с этими параметрами, принятыми равными нулю, можно создать супер-юпер систему, которая при учитывании их окажется глубоко убыточной.

( Читать дальше )

Ценная подборка №39. Торговые системы и эволюционирующие нейронные сети (видео)

- 20 января 2012, 13:20

- |

Небольшой и увлекательный видео-ролик представленный ниже натолкнул меня на мысль — вот бы эту самообучающуюся, эволюционирующую модель применить к ценовым рядам. Думаю результат превзошел бы все мыслимые и немыслимые ожидания.

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Продолжаем делать аналог Volfix - Volume и Range бары

- 13 января 2012, 10:15

- |

Вчера добавил в свою поделку для рисования ценовой гистограммы поддержку Volume и Range баров.

В общах словах:

Volume bar — график зависимости цены от объема, причем объем на каждой свече одинаковый

Range bar — график цены, причем динамика изменения цены на каждой свече одинакова

( Читать дальше )

В общах словах:

Volume bar — график зависимости цены от объема, причем объем на каждой свече одинаковый

Range bar — график цены, причем динамика изменения цены на каждой свече одинакова

( Читать дальше )

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

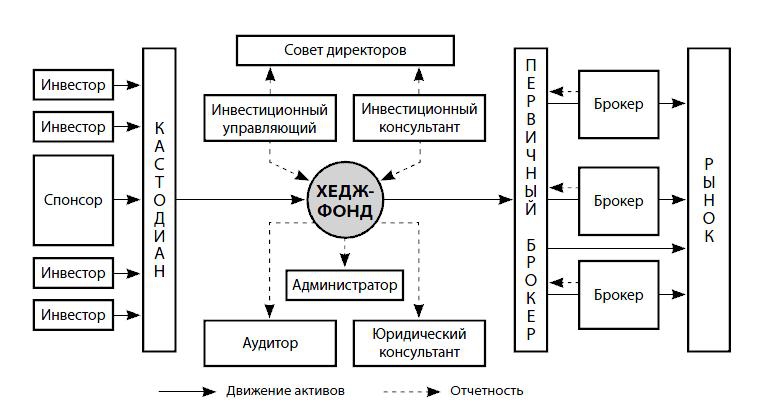

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

Ценная подборка №33. К вопросу об уровнях. Часть вторая

- 22 декабря 2011, 19:55

- |

Современная западная экономическая теория и теория финансов, как ее часть, держится на понятии равновесия, которое понимается как точка баланса между интересами различных групп экономических агентов, действующих на рынке. В случае цен на рынке товаров и услуг равновесной оказывается такая цена, при которой уравниваются спрос и предложение и в практической экономике достаточно много разработанных методов определения таких цен на реальных рынках. Казалось бы, финансовые рынки, как частный случай рынков вообще, тоже должен управляться данным механизмом. Однако, две, предъявляемые в теории финансов парадигмы равновесия, оказываются довольно зыбкими.

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

Первая – это, естественно, т.н. «справедливая цена» акций, вычисляемая из фундаментальных показателей (в первую очередь, потока будущих платежей). Если все вычисляют эту цену одинаково, то она и является равновесием, которое должно устанавливаться на рынке после появления новых фундаментальных данных. На практике же, оказывается, что различия в методах вычисления и конкретных параметрах (например, стоимости денег, или прогнозах потоков платежей) приводят к тому, что оценки, приводимых разными, безусловно, авторитетными аналитиками, могут отличаться в два раза. Впрочем, это было вполне приемлемо с точки зрения соответствия теории наблюдениям, если бы реальная цена большую часть времени проводила бы в коридоре, обозначенном аналитиками и/или колебалась возле консенсуса. В реальности мы видим совсем иное поведение – цена практически всегда находится очень далеко от консенус-прогноза и очень часто даже не попадает в коридор, определяемых фундаментальными оценками. Более того, внимательный анализ показывает, что примерно в половине случаев изменение фундаментальных прогнозов происходит после резких изменений цены (а не наоборот, как должно быть согласно теории).

( Читать дальше )

Создаём структурные продукты своими руками

- 19 декабря 2011, 18:59

- |

- Дмитрий Солодин

Не сочтите за рекламу (хотя конечно она в посте присутствует, но правда — цель у поста другая...) — хочу обсудить такую вот услугу с вами http://www.itinvest.ru/services/protect-multiply/short-investicii/

Какие варианты построения структурных продуктов при такой услуге можно придумать?

Чтобы начать, могу предложить следующий продукт:

Кладём 80-90% средств под фиксированный процент на срок 4 недели и покупаем на сумму предполагаемого фиксированного дохода опционы месячные = получаем итог — или ноль, или профит как от опционов, так и от фиксированного дохода — что скажете?

Какие ещё варианты? Интересно обсудить ...

Какие варианты построения структурных продуктов при такой услуге можно придумать?

Чтобы начать, могу предложить следующий продукт:

Кладём 80-90% средств под фиксированный процент на срок 4 недели и покупаем на сумму предполагаемого фиксированного дохода опционы месячные = получаем итог — или ноль, или профит как от опционов, так и от фиксированного дохода — что скажете?

Какие ещё варианты? Интересно обсудить ...

Ценная подборка №29. Риски и плечи.

- 14 декабря 2011, 22:37

- |

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс