Минимальный годовой дивиденд на акцию = 0,0711$

Ежели купить сейчас, то при курсе $=62 руб. можно бессрочно долго (до момента пересмотра див.политики) иметь дивиденд = 4,04% годовых.

Сия доходность позволит обеспечить инфляционную сохранность покупательной способности инвестиций. То бишь их (инвестиции) сохранить!

Рост курса доллара — всегда только в профит, ибо будет сопровождаться и ростом див.доходности. Потенциальный же курсовой рост акции позволит инвестиции преумножить!

Избранные комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

А вот это уже свеженький факт из ведомостей:

Миноритарии «Распадской» пожаловались в Центральный банк.

185 миноров подписались.

ЦБ зарегистрировал обращение.

Пошла волна )

120 возмем в январе…

Меня уcтроит 300 через 10 лет + дивиденды ))

P/S/______________________________________________

— Мне нужно пятьсот тысяч. И по возможности сразу, а не частями.

— Может, всё-таки возьмёте частями? — спросил мстительный Балаганов.

Остап внимательно посмотрел на собеседника и совершенно серьёзно ответил:

— Я бы взял частями. Но мне нужно сразу!!!

(Ильф и Петров «Золотой теленок»)- Фондовый рынок устроен так, чтобы перераспределять деньги от активных к терпеливым.

(Автор всем известен)) - Еще Грэм писал (дословно не помню, могу посмотреть), но суть в том, что если менеджмент компании не выплачивает дивиденды, то это его задача доказать и убедить акционера в том, что именно от такого решения он (акционер) получит ещё больше выгоды.

Вас убеждали в этом? Вряд ли.

Ладно бы, инвестиции, капекс, проекты, стройка, развитие… Ок. Согласен.

Но что имеем ?

Куча заработанного бабла, игнорируя интересы акционеров, выводится в аффилированные структуры.

- В целом согласен. Воды и эмоций в жалобе многовато.

Однако всё-таки есть сигналы, которые теоретически можно было бы и проверить.

Например, следование заявленным ранее принципам див.политики.

Факт роста чистой прибыли (2016-2018) был? Был.

Общество должно обеспечивать положительную динамику величины дивидендных выплат при росте чистой прибыли.

Обеспечивало? Нет.

Смогут опровергнуть? Смогут доказать обратное? Вряд ли.

Или, например, факт осуществления крупных сделок без исполнения обязанности выносить их на общее собрание акционеров — тоже можно проверить. В жалобе есть даже какие-то ссылки.

И ещё ряд моментов (под проверку)....

В любом случае считаю, сей шаг с жалобой положительным действом для миноров. Почему ?

Зачем руководству лишнее внимание ЦБ к деятельности Распада со стороны ЦБ?

Лишнее внимание, лишний контроль, лишние риски.

А если вдруг будет выявлена какая-либо незаконная (мошенническая) сделка/схема — дк это вообще уголовка. Такие риски точно, полагаю, никому из руководства не нужны.

Лучше уж получается, принимая решения, учитывать законные интересы акционеров и не усугублять. Хотя бы впредь…  Цена с 2016 года вырасла в 6 раза с 25 рублей до 160

Цена с 2016 года вырасла в 6 раза с 25 рублей до 160

Вы чего ждете что она 500 будет стоить?

Обчно цена замирает чуть выше первой трети роста.

160-25 = 135 р

135/3 = 44

25+44 = примерно 70 р

***

Туда и придет.распад пойдёт вверх или топтаться будет? сегодня покупатель показал свечу или просто гэп?

Владимир, ложное пробитие вверх, вероятно снижаемся до 90

HardworkingMan,

второе ложное одно выше другого?

Владимир, не знаю, о чем вы, а я вот об этом

HardworkingMan,

- «Распадская» еще лет 35 назад была самой передовой в регионе. Самолично тому свидетель.

Шахт у нас было дохерище (как сейчас торговых центров в столице).

Все мужики на них работали.

И то, что распад рулит — было каким-то всеобщепризнанным и неоспоримым мнением.

Давайте, давайте, еще минусов.

Выкладываем побольше.

* Дивы маленькие. А намедни дк вообще не платили. Скупые и жадные значит.

* Председатель директоров — иностранный спецагент.

* Мама в офшоре. Прокинет нас, доверчевых, по-любому.

* В 14-15 г.г. были годовые убытки. Жуть.

* Уголь — вообще полный бесперспективняк

* ....

Ещё...

- Почему не Распадская ?

Накидайте минусов. ПОБОЛЬШЕ. Пожирнее. Пофундаментальнее.

Горизонт: от 3 лет до пенсии. Див.поддержка конечно низковата. Есть еще куда свалиться.

При текущем курсе $ — в район 75 руб. А ниже вот уже никак.

Но распад — это НЕ дивидендная компания. И не была ей.

Это компания роста !

1. С лучшей динамикой курсовой стоимости.

2. С эффективностью бизнеса — в первой десятке российского фондового рынка.

3. С таким же запасом финансовой надежности.

4. С положительной денежной позицией и без просроченных долгов.

По масштабу — середнячёк. Но очень зубастый.

Что в итоге ?

Актив — весьмааа зачетный! Таких поискать.

И ничуть не удивительно, если Евраз хотел бы его полностью притарить.

Угадать сие желание — не надо быть гуру )

Но фри 16% — это, вроде, не уж и мало, чтобы прям по дешману отжать.

Лемминги слились. Дальше, думаю, будет сложнее…

Евдокимов Сергей, 5 лет не платить ни копейкой больше минимальных див 5р, и вы сами бумажки по 50р сдадите.

Вот увидите, сейчас в цене заложена надежда, что вторую часть дивов за 2019й год дадут выше 2.5р. Если она не оправдается, весной бумагу ждёт обвал обвалов одной свечой на 50р. Тогда (и только тогда) инвестору придёт время покупать Распадскую.

Электромонтёр, ойёмаё.

Ну что за упрямство ?!

Дививденды… дивиденды… ааа… маленькие дивиденды....

Я же написал: КОМПАНИЯ РОСТА !

и опять: дививденды… дивиденды...

Цена в 2014-м = 21 рубль

В первой половине 2019-го = 138 рублей

124% годовых ежегодно!

Занавес.

Евдокимов Сергей, 2011 — 225₽. 2015 — 23₽. Компания роста

Маска, это называется простым словом манипуляция?

Вы же выбрали два экстремума на всем временном интервале. И их показали.

Очевидно же, что они ничуть не отражают объективную, стабильную во времени динамику цены.

Берите честные цифры. Берите релевантный интервал анализа. Считайте, например, годовые среднеежедневные цены по закрытию торговых сессий. Или средневзвешенные по объему цЕны сделок. И уже их сравнивайте.

Вот тогда будет честная, непредвзятая и объективная картина динамики. Которую не оспоришь.

Вот тогда и воткнёте кинжал своих аргументов в мое мнение.

Хотя, наивно мне полагать, что вы не понимаете. И ещё доказывать вам чего-то.

Без капли сомнений, вы умышленно пытаетесь манипулировать цифрами, визуально демонстрируя свои усмешки.

Засим дискуссию прекращаю. Откланиваюсь.

И адьёс.

- Див.поддержка конечно низковата. Есть еще куда свалиться.

При текущем курсе $ — в район 75 руб. А ниже вот уже никак.

Но распад — это НЕ дивидендная компания. И не была ей.

Это компания роста !

1. С лучшей динамикой курсовой стоимости.

2. С эффективностью бизнеса — в первой десятке российского фондового рынка.

3. С таким же запасом финансовой надежности.

4. С положительной денежной позицией и без просроченных долгов.

По масштабу — середнячёк. Но очень зубастый.

Что в итоге ?

Актив — весьмааа зачетный! Таких поискать.

И ничуть не удивительно, если Евраз хотел бы его полностью притарить.

Угадать сие желание — не надо быть гуру )

Но фри 16% — это, вроде, не так уж и мало, чтобы прям по дешману отжать.

Лемминги слились. Дальше, думаю, будет сложнее… только к тем отраслям, где актив находится в тренде вниз ....

Электромонтёр,

дк он (этот самый тренд) сегодня вниз, завтра вверх.

Вы завтра «переобуетесь» с позицией ?

Цена на любой актив всегда в каком-то тренде: либо вниз, либо вверх, либо вбок.

Иного не дано.

И вы говорите:

Вот если нисходящий тренд — тогда моя методика работает (и Распадская — пузырь) !

А вот если восходящий — то неет.

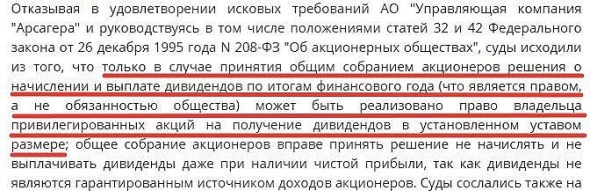

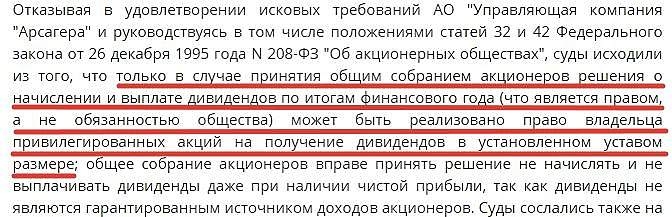

Так что-ли получается?- Ну и дабы всем нам не переобнадёживать наши надежды, информирую:

На основании Определения Конституционного Суда РФ от 17.01.2017 № 1-О

мы можем не получить преф-дивиденды, даже если сие право зафиксировано в Уставе

Т.е. зафиксированное в уставе право на получение преф-дивидендов, возникает не по умолчанию (как многие полагают), а лишь только в том случае, если так решит собрание акционеров.

Пока Совет директоров не предложит, а собрание так не решит — этого права нет!

И похер, что оно записано в Уставе.

Соответственно, расчитывать на 100%-ые гарантии получения дивидендов лишь потому что так записано в Уставе — ошибочно !

при этом диви копеечные.

Дмитрий C, дивы — вторично. Сначала — рост компании!У ленты и при текущей-то цене не веселые показатели.

Фундаментал весьма посредственный. А если и еще цена на дивах вырастет, совсем грусть-тоска наступит. Лучше уж туда просто за продуктами )

Евдокимов Сергей, у магнита показатели тоже не ахти и ничего, дивиденды платят, менеджмент стимулируют и кто то его покупает.

Алексей Наумов, в моем анализе «Магнит» на текущий момент — лидер из ритейла.

Так что мне вам нечего сказать.

Евдокимов Сергей, не соблаговолите ссылку на анализ. Мнение свое скорректировать

Алексей Наумов, я ничего никуда не выкладываю. Делаю у себя и для себя.

Обсудить могу/готов любую часть фундаментала.

Евдокимов Сергей, ленту покинул дюнинг и тпг, которые с ВТБ отжали ее. Правда вывели на ipo и потом цена плавно падала вниз в течении нескольких лет. Дюнинг пришел в магнит и сразу получил немаленький такой стимулирующий пакет акций. Хотя ещё ничего не сделал. Наумова которая вывела х5 в лидеры покинула магнит из за разногласий не помню с кем, то с дюнингом то ли с ВТБ. Магнит провел байбэк на заёмные деньги и дюнинга отоварил на заёмные деньги. Короче говоря пример распила денег. Конечно лидер, тут не поспоришь. Только вот миноритарию там по губам проведут и неоднократно. Не утверждаю что у мордашева все с лентой получится. Но главное он стал разгребать завалы.

Алексей Наумов, кто куда и с каким ФИО перешел — это наверное тоже важно. Но....

Денежная позиция Ленты — минус 203 рубля на акцию стоимостью 219 рублей.

За 5 лет компания заработала 56 ярдов, а чистый долг = 100 (!) ярдов

Активы Ленты на 77% состоят финансовых обязательств. Купив компанию за 106 миллиардов, вы получите бизнес с 3% чистой рентабельностью и в довесок 170 ярдов долга.

Вы желаете вложить свои деньги в компанию, которая будет по факту принадлежать вашим кредиторам ?

Ради бога. Вольному воля...

Но вам придется нанять весьма эффективный менеджмент, а ему очень хорошо потрудится (ближайшие лет 10), чтобы вы могли вторично выкупить у кредиторов свою компанию и стать, наконец, ее реальным владельцем.

После чего можно будет подумать и о прибыли…

P/S/ Магнит тоже не фонтан и проблем у него немало. Но по совокупности факторов ему чуть легче дышится, чем ленте.Евдокимов Сергей, в отсутствии действий по повышению капитализации компании. Причины не важны, это может быть обусловлено неспособностью руководства к анализу, либо желанием передела собственности, что влечёт выдавливание акционеров непопулярными мерами и скупкой акций по низкой цене. Это мы наблюдаем на примере Уралкалия.

Виталий,

ежели бизнес развивается, прибыль растет, то рост курсовой стоимость акции неизбежен. Даже без дивидентов. Так в книжках пишут… )

Чтобы купить акции, выберите надежного брокера: