Есть такой болтун, Соловей.

Видимо тезка другого болтуна Соловьева.

Нью-Йорк Пост, ссылаясь на первого соловья, пишет, что Путин возможно болен паркинсоном и может оставить пост президента в следующем году, убеждаемый Кабаевой

nypost.com/2020/11/05/vladimir-putin-planning-to-step-down-next-year-report/amp/?__twitter_impression=true

В 2014 в момент олимпийского триумфа, но до Крыма, я поспорил, что Путину осталось ещё 7 лет сидеть на троне.

Спешка с созданием Госсовета и передачи ему огромных полномочий лишь подтверждает это.

Если Вован уйдет, то физиков акционеров втб тут же похоронят до НОМИНАЛА.

Сделают реорганизацию. В результате которой избавят УК от префок.

С префками в капитале втб не является ни фишкой роста, ни стоимости.

Избранные комментарии Zulkitilar на форуме

-

Ну чего, в штатах похоже нас ждет пересчет, а потом суды. Новая традиция зарождается в американских выборах, раз в 20 лет пересчет голосов ;) Слава богу, хотя бы русских им пока не в чем обвинить.

Geist, как не в чем? Русские хакеры вмешались в выборы, но мастерски замели следы!

RKPU_83, а зачем русским хакерам победабайдена, они вроде за трампа были, на лету переобулись как в нашей думе? шампань уже выпили за байдена, а захарова с амерским флагом по улицам не бегает?

drbv,

Тут пишут у тебя много народу в ЧС, а Валерия ты оставил не в ЧС только для истезаний!

Broncos, ага. Он сын опера, сам всем рассказывал на комоне, там он любил доносы админу писать. Я как то рассказал анекдот смешной про нариков, он тут же админу нажаловался, и потом здесь всем рассказывал что я пропагандирую наркотикина самом деле валера просто зуб на меня имеет изза того что я его учил по хорошему не брать падающие акции на плечи, он в 17 году на комоне имел стратегию, и подписчиков человек 100, я на рынке с 1997 года и все видел. Я ему говорил что такая стратегия до добра не доведет, и это произошло когда магнит начал падать в 17 году, он слил своих подписчиков. но с тех пор урока не освоил, в прошлом году слился на маржинколах по нлмк и других упавших, почитай ка в этом году он аэрофлот каждй день тарил всю зиму

Сейчас видел графики подсчета голосов по некоторым штатам, там странное распределение голосов в пользу Байдена, похожее на вбросы ;)

Geist, ага, классические такие ступеньки на графиках с голосами

any_to_real,

Кандидат от демократов Джо Байден уже получил наибольшее число голосов избирателей в истории американских выборов. Об этом пишет Fox News.

Байден уже получил 69 786 232 голоса и в настоящий момент опережает действующего главу государства Дональда Трампа. Отмечается, что он уже побил рекорд бывшего президента США Барака Обамы, установленный в 2008 году.

Будет забавно, если все-таки сольет. Народ выбирает Альцгеймера!

Geist, жаль, и что, ни у кого не будет ни 84%, ни близкой цифры? Походу, не очень демократичные выборы, не то что в демократичных странах

Satan, ну они точно не демократичные, потому что может победить кандидат, за которого отдано меньше голосов демоса, как было в 2016-м ;)

Geist, ну это да. До демократии тут далеко. Вот у нас — 79% «поддержали» — демократично, а то что 80% против — это недемократично :)

Satan, а мне эти разговоры а-ля фейсбучик не интересны вообще, потому что я реалист. Переезжай, если не нравится, границы вроде открыты. Если ты думаешь, что можно нарисовать 79% при 80% реальных против, то по сути и говорить не о чем, это миф ;)

Geist, снова же, чтобы переехать нужны деньги. К примеру, лям долларов. Возьмем, золотые карты евросоюза — инвестиции в покупку недвижки в 500 тыс. евро. В 2013 году в рублях это было 35 млн. В 2020 году в рублях это стало 90 млн.Угнаться за жизнью? Так возможно зарабатывать?

Satan, в далеком 1993-м году один мой приятель сказал, что ему всё осто#бало, занял у меня 500 долларов (своих у него было еще 500 + авиабилет до Мексики) и уехал, надеясь как-то очутиться в штатах и как-то там закрепиться. Очутился и закрепился. С лямом долларов любой может.

Geist, в 1992-1993 у меня коллеги через Индию уезжали в США. Семьи с собой брать не могли — молодые, нужно закрепиться. Никто потом семью не перевез, хотя кто-то и закрепился. Долгие расставания приводят к созданию новых семей. Я чуть-чуть другой :) Я на это не пошел.

Satan, просто так, наобум ехать — это спортлото. У меня есть один пример, человек сваливший сначала в Канаду, а потом оттуда в США. Работает в банковской системе и очень неплохо себя ощущает. Для справки — это мальчик из московской еврейской семьи, которого целенаправленно к этому готовили. Сначала учился в английской спецшколе, потом работал в банке в основном с иностранцами. Поскольку его туда занесло еще в 90-е и он там быстро вырос в должности — сумел заработать по моим прикидкам к середине нулевых шестизначную сумму в долларах. Собственно тогда же и уехал в Канаду, там тоже работал в банке, потом сначала получил образование в США, а потом туда перебрался. Семью и детей завел женившись в Канаде на канадке. Как-то так. А есть другие примеры, один из которых работает в Канаде на бульдозере и называет жизнь там «трудовым лагерем с хорошим питанием».

Хотел узнать, а есть здесь кто-то (кроме Geist), кто живет только трейдингом (ну… или подавляющая часть доходов от него)? Или зарабатывает на бирже соизмеримо с зарплатой?

Dur, меня тоже этот вопрос интересует, кстати, все стеснялся спросить ) Мы с супругой работаем, параллельно она занимается инвестированием, я — трейдингом. Есть большая мечта заниматься исключительно любимым делом, но пока приходится поработать «на дядю».

Я соболезную держателям АЭРОФЛОТА, этой компании не следует находиться вообще на фондовой бирже, ей надо быть строго государственной!

Национальное Достояние, Это почему так? Если смотреть на графики, то надо полностью национализировать Газпром, например! То, что компания несёт убытки--это совсем другая история.

Арсений Нестеров, ну ёлки не 6 миллиардов доходов против 70 расходов. Это никуда не годится, это чистый социализм с плановой экономикой, содержать государственный ресурс не ради прибыли инвесторов и дивидендов, а ради самого факта обладания страной гражданского флота и такого типа транспорта.

Национальное Достояние, ну вы же форс-мажорную ситуацию рассматриваете… Я давно обратил внимание, большинство людей, инвестирующих на бирже, берут отсчёт оценки деятельности компании с момента 1.Их прихода на биржу. или 2.с момента занятия в эмитенте той или иной позиции… Пример--очень дорогой Магнит по 4700 при долларе 80… при долларе 30--12000+--был нормально оценён… А дорогой, потому что было же 2300… Я вот по 300 покупал в 2008-м и выше 3500 в том цикле уже ничего там не имел… То есть для меня--весь маркет дорогой, так как у меня есть акции Газпрома, купленные в сентябре-октябре 1998 по 4,7 цента… и что?))

Завтра в Америке новая гражданская война, какую цену вы тогда увидите?

Национальное Достояние, меньше телевизор смотрите

MrDenis, данный тезис я выдвинул исходя лишь из чтения иносми, Reddit + Twitter + Gab + собственные логические умозаключения исходя из доступных материалов(видео, идеологическая повестка и т.д.).

Национальное Достояние, напомнить кто по телевизору призывал газпром покупать когда цена была 250?

MrDenis, так, а он не прав чтоли? Газпром дешевле Старбакса стоит, дешевле P/BV = 0.26!!!

Национальное Достояние, газпром всегда дешево стоил, но нафиг никому не нужен был потому что бумага бесперспективная и обреченная болтаться постоянно в боковике, раз в 10 лет взлетая на новостях о дивидендах или холодной зиме. Ну её нафиг эту лотерею.

Добрый Енот, хорошо, а что у нас на фондовом рынке за исключением отдельных яндексов, не обречено на то же самое? Ну вот что? Естественные монополии Россетей? Это как бы норма всё.

Национальное Достояние, да я больше скажу — в 2009 и про Амазон, например, с его 12 годами бзсхднсти можно было писать — «бумага бесперспективная и обреченная болтаться постоянно в боковике».

any_to_real, Амазон растущая компания и всегда ею была. Газпром растущей компанией был максимум в начале нулевых, сейчас это просто генератор кэша, развития там уже никакого, кроме закапывания денег в бесперспективные и никому не нужные трубопроводы, которые никоим образом положительно не влияют на прибыль миноритариев

Добрый Енот, никому не нужные трубопроводы? Турецкий поток 97% загрузки, Северный поток 1 103% загрузки, 30 летний контракты, 160 миллиардов кубометров газа в год такие ненужные шо капец!

Национальное Достояние, вот каждый видит только те факты, которые подходят под его торговую стратегию. Турецкий поток как и северный стали объектом геополитики, а не экономики. И если бы они были так экономически успешны, то акции бы росли, а не падали.

КОТ ЛЕОПОЛЬД, Сбербанк экономически успешен, его акции так же не растут. Сургутнефтегаз вообще имеет триллионы рублей на счетах, а болтается около 32. Видимо дело не только в Газпроме и названных компаниях, а в стране и персонах, которые её возглавляют, они вносят отрицательный вклад в капитализацию компаний. Разумеется, если изоляционизм России пойдёт дальше, то и компании будут дальше дешеветь.

Auximen, типа этот изоляционизм зависит от персон, которые страну возглавляют, ага

Точнее, изоляционизм может и зависит, ага, но уменьшение изоляционизма к росту капитализации компаний точно не приведет

any_to_real, я считаю, что между персонами и изоляционизмом есть прямая связь. Страна не стала изгоем сама по себе. Что касается стран Запада, хоть из всех СМИ пропаганда и внушает наличие агрессивных настроений по отношению к России, странам запада много выгоднее, выражаясь словами Трампа, заключать сделки и сотрудничать. Уменьшение изоляционизма приведёт к моментальной переоценке активов. Собственно говоря, изоляционизм — это основная причина столь дешёвого российского рынка.

Но это всё политика. Я к тому, что не только в Газпроме причины низкий котировок. Сбербанк, генерирующий сумасшедший денежный поток и прибыль, тоже падает ипо мультипликаторам стоит копейки для такой компании. Из адекватно оцененных на российском рынке, пожалуй, Яндекс. Но это нидерландская компания)) Ещё можно предположить, что Новатэк оценен адекватно, но там сложнее.

Auximen, персоны были другие и в 1812 году и в 1854 и в 1905 и в 1914 и в 1941. А действия цивилизованного запада были абсолютно такими же. Нас учили жить. И как только нас пытались этому научить, то получали люлей. И на некоторое время успокаивались. Так, что сейчас все повторяется.

КОТ ЛЕОПОЛЬД, вы поймите одно, Россия застряла на уровне типичного подростка, она (в лице её «власти» (не люблю это слово)) думает, что она, страна, в центре мироздания, а все, негодяи и мерзавцы, вращаются вокруг и дружат против. Это нормальная практика и нормальные отношения — учить, влиять, налагать санкции, пытаться добросовестно и недобросовестно конкурировать на рынках энергоносителей. Вы думаете США Турции не ставят ультиматумы? Или Польше? Или Германии и Франции? Просто Германии и Франции, а так же КНР ультиматумы ставить сложнее — потому это это более зрелые страны и они, благодаря своей зрелости, лучше интегрированы в мировую экономическую систему и мировой рынок, и тот же VAG, BMW принадлежат в т.ч. американцам, японцам, китайцам и т.д. и наложив санкции, например, на VAG, США выхватят массу недовольства от собственников компании, в т.ч. являющихся гражданами самих США. Но застрявшая в пубертате Россия сидит и ждёт, требует, ножкой топает, чтобы все прекратили делать то, что делают, остановились, перестали оказывать влияние, закрыли глаза на методы недобросовестной конкуренции самой России (вы думаете, например, девальвация рубля — это не метод недобросовестной конкуренции на мировом рынке?)) Это чистой воды инфантилизм высших эшелонов власти.Завтра в Америке новая гражданская война, какую цену вы тогда увидите?

Национальное Достояние, меньше телевизор смотрите

MrDenis, данный тезис я выдвинул исходя лишь из чтения иносми, Reddit + Twitter + Gab + собственные логические умозаключения исходя из доступных материалов(видео, идеологическая повестка и т.д.).

Национальное Достояние, напомнить кто по телевизору призывал газпром покупать когда цена была 250?

MrDenis, так, а он не прав чтоли? Газпром дешевле Старбакса стоит, дешевле P/BV = 0.26!!!

Национальное Достояние, газпром всегда дешево стоил, но нафиг никому не нужен был потому что бумага бесперспективная и обреченная болтаться постоянно в боковике, раз в 10 лет взлетая на новостях о дивидендах или холодной зиме. Ну её нафиг эту лотерею.

Добрый Енот, хорошо, а что у нас на фондовом рынке за исключением отдельных яндексов, не обречено на то же самое? Ну вот что? Естественные монополии Россетей? Это как бы норма всё.

Национальное Достояние, да я больше скажу — в 2009 и про Амазон, например, с его 12 годами бзсхднсти можно было писать — «бумага бесперспективная и обреченная болтаться постоянно в боковике».

any_to_real, Амазон растущая компания и всегда ею была. Газпром растущей компанией был максимум в начале нулевых, сейчас это просто генератор кэша, развития там уже никакого, кроме закапывания денег в бесперспективные и никому не нужные трубопроводы, которые никоим образом положительно не влияют на прибыль миноритариев

Добрый Енот, никому не нужные трубопроводы? Турецкий поток 97% загрузки, Северный поток 1 103% загрузки, 30 летний контракты, 160 миллиардов кубометров газа в год такие ненужные шо капец!

Национальное Достояние, вот каждый видит только те факты, которые подходят под его торговую стратегию. Турецкий поток как и северный стали объектом геополитики, а не экономики. И если бы они были так экономически успешны, то акции бы росли, а не падали.

КОТ ЛЕОПОЛЬД, Сбербанк экономически успешен, его акции так же не растут. Сургутнефтегаз вообще имеет триллионы рублей на счетах, а болтается около 32. Видимо дело не только в Газпроме и названных компаниях, а в стране и персонах, которые её возглавляют, они вносят отрицательный вклад в капитализацию компаний. Разумеется, если изоляционизм России пойдёт дальше, то и компании будут дальше дешеветь.

Auximen, типа этот изоляционизм зависит от персон, которые страну возглавляют, ага

Точнее, изоляционизм может и зависит, ага, но уменьшение изоляционизма к росту капитализации компаний точно не приведет

any_to_real, я считаю, что между персонами и изоляционизмом есть прямая связь. Страна не стала изгоем сама по себе. Что касается стран Запада, хоть из всех СМИ пропаганда и внушает наличие агрессивных настроений по отношению к России, странам запада много выгоднее, выражаясь словами Трампа, заключать сделки и сотрудничать. Уменьшение изоляционизма приведёт к моментальной переоценке активов. Собственно говоря, изоляционизм — это основная причина столь дешёвого российского рынка.

Но это всё политика. Я к тому, что не только в Газпроме причины низкий котировок. Сбербанк, генерирующий сумасшедший денежный поток и прибыль, тоже падает ипо мультипликаторам стоит копейки для такой компании. Из адекватно оцененных на российском рынке, пожалуй, Яндекс. Но это нидерландская компания)) Ещё можно предположить, что Новатэк оценен адекватно, но там сложнее.Завтра в Америке новая гражданская война, какую цену вы тогда увидите?

Национальное Достояние, меньше телевизор смотрите

MrDenis, данный тезис я выдвинул исходя лишь из чтения иносми, Reddit + Twitter + Gab + собственные логические умозаключения исходя из доступных материалов(видео, идеологическая повестка и т.д.).

Национальное Достояние, напомнить кто по телевизору призывал газпром покупать когда цена была 250?

MrDenis, так, а он не прав чтоли? Газпром дешевле Старбакса стоит, дешевле P/BV = 0.26!!!

Национальное Достояние, газпром всегда дешево стоил, но нафиг никому не нужен был потому что бумага бесперспективная и обреченная болтаться постоянно в боковике, раз в 10 лет взлетая на новостях о дивидендах или холодной зиме. Ну её нафиг эту лотерею.

Добрый Енот, хорошо, а что у нас на фондовом рынке за исключением отдельных яндексов, не обречено на то же самое? Ну вот что? Естественные монополии Россетей? Это как бы норма всё.

Национальное Достояние, да я больше скажу — в 2009 и про Амазон, например, с его 12 годами бзсхднсти можно было писать — «бумага бесперспективная и обреченная болтаться постоянно в боковике».

any_to_real, Амазон растущая компания и всегда ею была. Газпром растущей компанией был максимум в начале нулевых, сейчас это просто генератор кэша, развития там уже никакого, кроме закапывания денег в бесперспективные и никому не нужные трубопроводы, которые никоим образом положительно не влияют на прибыль миноритариев. Есть такая тенденция даже, когда Газпром новые проекты объявляет, то его бумаги падают сразу, все всё понимают, ну кроме самых отчаянных

Добрый Енот, газпром был растущей компанией не с нулевых а с начала 90 х.Я сидел в нем с 94 г до мая 2008.в 94 году мне он обошелся в 7 центов за лист а в мае 2008 г уже стоил 15 долл.1 приватизационный чек купленный за 10 долл принес 20 тыс долл.Фееричный рост😀С тех пор такой цены даже близко не было.Завтра в Америке новая гражданская война, какую цену вы тогда увидите?

Национальное Достояние, меньше телевизор смотрите

MrDenis, данный тезис я выдвинул исходя лишь из чтения иносми, Reddit + Twitter + Gab + собственные логические умозаключения исходя из доступных материалов(видео, идеологическая повестка и т.д.).

Национальное Достояние, напомнить кто по телевизору призывал газпром покупать когда цена была 250?

MrDenis, так, а он не прав чтоли? Газпром дешевле Старбакса стоит, дешевле P/BV = 0.26!!!

Национальное Достояние, на рынке давно? наверно не знаешь что то что стоит очень дешево может завтра стать еще дешевле

… пройдет 200 я раньше 130 руб на нее смотреть даже не буду)

Andrey, сбер по 190 правительство купило… оттуда подпинывать будут сбер…

Wal72, но это не гарант что лои мая 180 не потрогает, а может быть и марта. тем более чем подпинывать? когда на вечерке смотришь и всю неделю весь рынок раз в 20 секунд краснеет, значит фонды выходят не нашинские я так понимаю. причем по всплескам я заметил что в этих фондах нет яндекса видимо. в целом ситуация не очень, 200 пройдем как по маслу даже не оттестирует. я так считаю.

Sveta-Vital Davydovy, Лои марта и 180 вряд ли. Там был большой форс мажор с короной и нефтью. Если таких ахтунгов больше не будет, то ~ 190 должно ограничиться. Если будут какие сильные внешние экономические и политические давления, тогда уже вообще невозможно предсказать. До обвала многие, в том числе и я считали от 270 упадет до 240-250. Уже 220 был «крайне маловероятный» сценарий.

Ramak, надеюсь не будет. я пережил это и повторения не хочу. еле выжил. почему тут и оказался, не просто захотел поиграться, а всетаки не потерять денег хотяб тех что есть. хотя уже потерял на этой 2 недельной катастрофе. и конца то не видно. надеюсь на отскок от 201, всетаки сильный уровень, но если мы его пролетаем то все уже на 184 я так понимаю путь открыт. на 190 там особо и нет ничегоКто-то может объяснить как эта акция может показывать плюс в данный момент?))

SkyT33, эта компания очень хороша. На просаде быстро откупается. Соответсвенно в + уходит.

Ольга, всегда есть на падающем рынке бумаги в которых покупатели сильнее продавцов им виднее зачем так

В долларах сейчас цена у Газпрома такая-же, как 120 в июне 2017 г.

В долларах сейчас цена у Газпрома такая-же, как 120 в июне 2017 г.еще заметил что как только я хочу идею реализовать, вкладываю, жду неделю две три все падает ниже и ниже уже все разумные пределы прошли, минуса уже 10-20 процентные, и понимаешь нифиг все это надо, это пол года ждать пока в плюс выйдет, потом надо же пол года компенсировать простой денег, и думаешь на нафиг все оно это долгосрочное. пока вот месяца три я на втором счете разные бумаги, нефтянка, ит, банк, металл не собрал еще. и все это в минусах. в чем смысл, я по 0.3 в день которые вы высмеиваете соберу 4% за месяц в итоге. в чем смысл держать бумагу? я хочу понять и пробую все идеи… пока вообще не понимаю. а наверное проблема в сроке. всетаки кто держит бумаги они их держат 3-5 лет. для моего психотипа видимо это вообще не подходит, тоесть щас все буду выводить и на дневные сделки ориентироваться. отсюда видимо плохое настроение. фу высказался.

Sveta-Vital Davydovy,

Ты правильно сделал, что тут все это выложил. Должно полегчать… и снова в бой!

Broncos, да ладно прорвемся. мне знаешь что жаль из этого всего. это времени. тоесть лучше бы не вкладывал в идею а оставил в нале. вот это вот расстраивает. из этого же про рынок и высказался. лучше в стороне пока либо на срочке по тренду. спотовый рынок вообще мертв. инвесторов я не понимаю, сидят ждут просадку. годы еще им сидеть до уровня даже сбера 250. про ммвб аналогично, увидеть 3200 я думаю все понимают что это нереально в ближ пару лет точно

Sveta-Vital Davydovy, Я вот одного не понимаю. С чего ты решил, что ты «годы сидет до 250»? Ты такой, видимо, гениальный аналитик

Ramak, ставлю жвачку что 250 в теч 6 месяцев не будет. пусть проиграю

Sveta-Vital Davydovy, А, вот и цена твоих прогнозов. Что ж сам сказал, что все что ты говоришь это пустой трёп и твои личные фантазии. Сказал бы сразу, что б «все понимали».

Ramak, какой прогноз. это угадал не угадал. никакие прогнозы тут не работают. ну что по рукам? всего жвачка.

Sveta-Vital Davydovy, Ты говорил про годы. Или напомнить?

Ramak, да, но я просто не знаю сколько лет, если щас на 170 идем то пару лет, если до 200 в этом году то ну может год. в 20 и 21 250 не будет. жвачку?

Sveta-Vital Davydovy, Слушай, не извивайся как уж на сковородке.

"«годы еще им сидеть до уровня даже сбера 250»" — твои слова?

Ramak, ответил. в 22 году жду жвачку.

Sveta-Vital Davydovy, тоже ставлю жвачку, что уже в начале декабря, сбер будет по 250

Саsha che, в 22 году? или каком?

Sveta-Vital Davydovy, в 22-м, если форс-мажоров не будет, будет 350+ ;)

Geist, эх газпрому бы столько )- Раз уж мы о прогнозах заговорили. Я готов готов поставить 100 тимофеек, на то, что к следующим дивам (июнь 2020 г.) Сбер будет стоить 240 руб. за обыкновенную акцию.

Вообще, акции представляются мне очень интересным и перспективным инструментом. У меня много очень молодых знакомых (в силу моей профессиональной деятельности), которым по 18-23 года… Я им всем советую открывать ИИС и хотя бы по 1 тыс. по 5 тыс. в месяц покупать акции. Во первых смогут к 25-30 годам скопить не плохую сумму, во вторых научаться на бирже работать не рискую большими деньгами.

пишет

пишет

t.me/invest_or_lost/3000

[Переслано из 365 дней: инвестируй каждый день!]

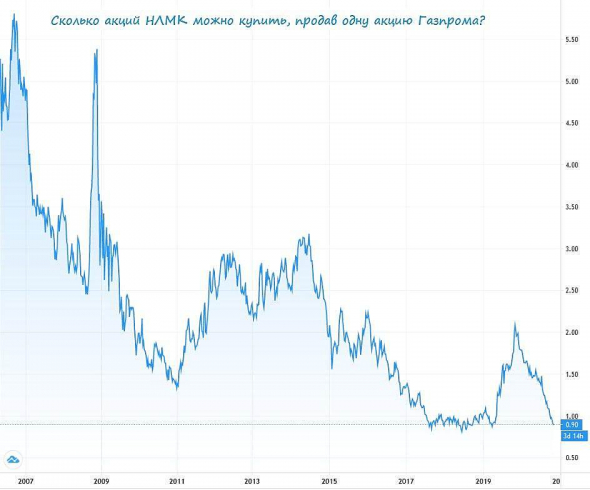

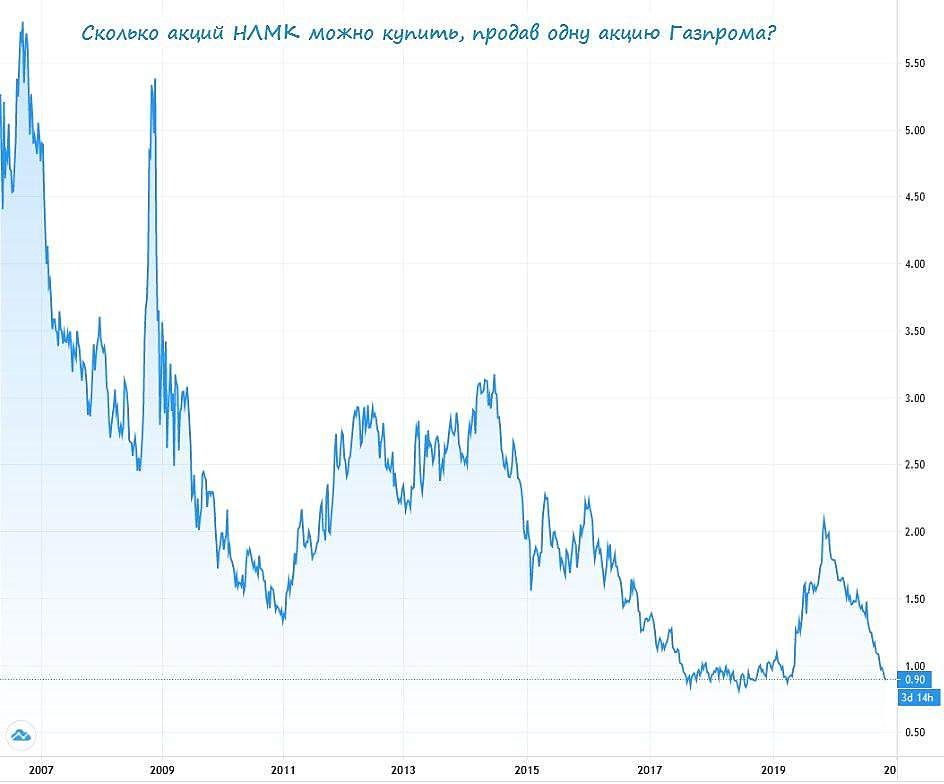

🧮 А ведь когда-то одну акцию Газпрома можно было поменять на 4-5 акций НЛМК!

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

Почему я держу акции Газпрома?

Индексная дивдоходность Мосбиржи на годовом интервале (прогнозные данные Арсагеры) — 6,3%

Потенциальные дивиденты Газпрома 10,56 руб.

Цена акции при которой дивиденты в 10,56 руб составят 6,3% годовых — 167,6 рублей.

При этом, большинство прогнозов говорит о росте цен на газ (он уже дорожает), а к 22 году доля прибыли, направляемые на дивиденты вырастет до 50%.

Таким образом, если смотреть только на год вперед — справедливая цена — от 167 руб, но на горизонте нескольких лет у акций большой потенциал. Акции конечно могут уронить ниже (что уже и происходит), но при таких ценах есть смысл их подбирать (как и нефтянку). Есть вероятность, что после восстановления экономики подобной дешивизны не будет уже никогда.

Алексей aka Markitant, из 10,56 надо 13% вычесть, так как налог из дивов заплатите сразу и получите 9,18 р а это не 6,3% годовых

drbv, я сравнивал с индексной доходностью взятой с сайта Арсагеры. Там не было сказано, что эти цифры после уплаты налога. А если эти цифры без учета налога то и сравнивать их надо с такими же.

Алексей aka Markitant, это лукавые цифры, я всегда считаю только чистую доходность, ведь сравнивают с доходностью депозита в банке? в банке 13% с депозита не вычитают пока, так что 6,3% доходность чистая при дивах 9,18 это даже ниже 150 р газпром должен быть, вот его справедливая цена

Чтобы купить акции, выберите надежного брокера: