SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Михаил Дм

А. Элдер в гостях у Д. Бабича

- 02 марта 2012, 16:36

- |

«Мало того, что ко мне лезут в карман, когда я бодровствую, мне ещё не хватало, чтобы в него лезли, когда я сплю»

- комментировать

- ★18

- Комментарии ( 16 )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

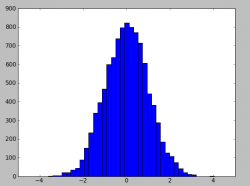

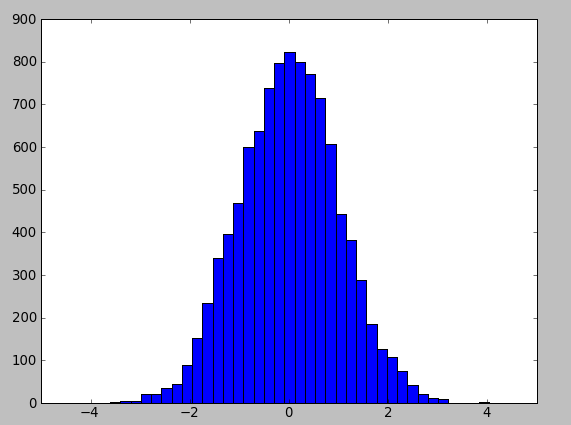

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

Несколько инвест-стратегий от буржуев

- 02 марта 2012, 12:55

- |

- Дмитрий Солодин

Выкладываю для всей прогрессивной части сообщества Смартлаб )

1 стратегия

Asset Class Trend Following

Asset class trend following is a strategy that tries to exploit a momentum anomaly between various assets. It uses various moving averages/momentum filters to gain an exposure to an asset class only at the time when there is a higher probability for outperformance with less risk. This strategy has been popularized by Mebane Faber (with risk parity weighting tweaking), one of its main proponents. We present Faber's simple version and links to other similar strategies are in «Other papers» section (also recommended to read).

Fundamental reason

Momentum/trend following filter rules are able to divide time into periods with lower performance (higher volatity/risk) and higher performance (lower volatility/risk). A portfolio of several asset classes with incorporated momentum filter rules could enhance returns and lower risks as this portfolio exploits diversification benefits of low correlation between assets.

Use 5 ETFs (SPY — US stocks, EFA — foreign stocks, BND — bonds, VNQ — REITs, GSG — commodities), equal weight the portfolio. Hold asset class ETF only when it is over its 10 month Simple Moving Average, otherwise stay in cash.

( Читать дальше )

1 стратегия

Asset Class Trend Following

Asset class trend following is a strategy that tries to exploit a momentum anomaly between various assets. It uses various moving averages/momentum filters to gain an exposure to an asset class only at the time when there is a higher probability for outperformance with less risk. This strategy has been popularized by Mebane Faber (with risk parity weighting tweaking), one of its main proponents. We present Faber's simple version and links to other similar strategies are in «Other papers» section (also recommended to read).

Fundamental reason

Momentum/trend following filter rules are able to divide time into periods with lower performance (higher volatity/risk) and higher performance (lower volatility/risk). A portfolio of several asset classes with incorporated momentum filter rules could enhance returns and lower risks as this portfolio exploits diversification benefits of low correlation between assets.

Use 5 ETFs (SPY — US stocks, EFA — foreign stocks, BND — bonds, VNQ — REITs, GSG — commodities), equal weight the portfolio. Hold asset class ETF only when it is over its 10 month Simple Moving Average, otherwise stay in cash.

( Читать дальше )

Заметки на полях: The Little Book of Behavioral Investing, James Montier

- 02 марта 2012, 01:55

- |

Начал читать очередную книжицу, решил слегка законспектировать, интересные вещи пишут, причем полезные не только в приложении к рынкам, но и в целом в жизни.

В основе книги две новости: хорошая и плохая. Плохая — люди мыслят иррационально. Хорошая — они мыслят одинаково иррационально в разных ситуациях, и все эти глюки в поведении можно разложить по полочкам, разобрать и перестать повторять.

Все основано на том, что при принятии решений мы используем как бы две системы: первая система — что-то наподобие безусловных рефлексов. Если вы будете стоять перед толстым стеклом, за которым будет змея, и она на вес бросится — вы отпрыгнете от стекла. Через пару секунд включится вторая система и напомнит что стекло толстое, можно не бояться.

Так вот как правило при принятии большинства решений, в том числе в инвестировании и трейдинге, народ руководствуется именно первой системой, что не обещает ничего хорошего (в трейдинге. В жизни первая система весьма полезна — иногда лучше отпрыгнуть, чем 5 секунд думать. В трейдинге как правило лучше подумать, но не все успевают).

( Читать дальше )

Модель каскадного обрушения активов (copyPaste)

- 01 марта 2012, 22:56

- |

"...

Что необходимо для запуска данной процедуры?

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

Что необходимо для запуска данной процедуры?

- Устойчивый восходящий тренд,

- максимальные уровни за продолжительный период времени или исторически хаи

- снижение волатильности

- снижение объемов

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс