SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Тимофей Мартынов

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

- комментировать

- ★31

- Комментарии ( 8 )

Сколько денег вам надо для...?

- 02 марта 2012, 10:35

- |

И вообще, зачем вы трейдингом занимаетесь?

Только честно и без иллюзий.

Кто-то хочет управлять миллиардом и зарабатывать $100млн в год.

Кто-то, будучи частником хочет $50 Мио в год чистыми.

У меня вопрос.

Зачем вам эти деньги?

Окружающая среда просто не способна предоставить такое количество товаров и услуг одному отдельно взятому человеку, чтобы это требовало 60-100-500… млн долларов в год.

Для финансовой безопасности?

Так она обеспечивается не дензнаками, а навыками.

Умеете торговать, знаете как исследовать рынок-все, финансовая безопасность у вас в кармане.

Дальше.Сколько надо обычному человеку в год?

Ок, не обычному, а очень обеспеченному и не человеку, а семье.Сразу отбросим понты, трейдеру они ни к чему.Отбросим также чрезмерные или явно лишние вещи для частника.Не нужен вам боинг-787,100-метровая яхта, десять бассейнов и космический корабль.Это все кроме стоимости владения еще и время и гемор с содержанием.

Будем рациональны.

Нужен бассейн? Дома хватит и детского, а олимпийский строить не надо-лучше купить абонемент.Там не только поплавать, но и с людьми познакомиться можно, что порой, не вредно.

( Читать дальше )

Только честно и без иллюзий.

Кто-то хочет управлять миллиардом и зарабатывать $100млн в год.

Кто-то, будучи частником хочет $50 Мио в год чистыми.

У меня вопрос.

Зачем вам эти деньги?

Окружающая среда просто не способна предоставить такое количество товаров и услуг одному отдельно взятому человеку, чтобы это требовало 60-100-500… млн долларов в год.

Для финансовой безопасности?

Так она обеспечивается не дензнаками, а навыками.

Умеете торговать, знаете как исследовать рынок-все, финансовая безопасность у вас в кармане.

Дальше.Сколько надо обычному человеку в год?

Ок, не обычному, а очень обеспеченному и не человеку, а семье.Сразу отбросим понты, трейдеру они ни к чему.Отбросим также чрезмерные или явно лишние вещи для частника.Не нужен вам боинг-787,100-метровая яхта, десять бассейнов и космический корабль.Это все кроме стоимости владения еще и время и гемор с содержанием.

Будем рациональны.

Нужен бассейн? Дома хватит и детского, а олимпийский строить не надо-лучше купить абонемент.Там не только поплавать, но и с людьми познакомиться можно, что порой, не вредно.

( Читать дальше )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Ирландский референдум грозит ввергнуть еврозону в пучину хаоса...

- 29 февраля 2012, 20:52

- |

Ирландия шокировала Европу своими планами провести референдум по вопросу финансового соглашения в рамках ЕС. Подобное решение приведет к беспрецедентному разделению внутри еврозоны и столкнет Ирландию с Германией.

Премьер-министр Энда Кенни заявил, что Дублин действовал на основании юридического совета генерального прокурора Ирландии, который гласит, что по конституции страны данное финансовое соглашение в принципе требует проведения референдума. «Это дает ирландскому народу шанс подтвердить его желание оставаться в пределах еврозоны», заявил он мертвенно бледным представителям нижней палаты ирландского парламента.

Премьер-министр Энда Кенни заявил, что Дублин действовал на основании юридического совета генерального прокурора Ирландии, который гласит, что по конституции страны данное финансовое соглашение в принципе требует проведения референдума. «Это дает ирландскому народу шанс подтвердить его желание оставаться в пределах еврозоны», заявил он мертвенно бледным представителям нижней палаты ирландского парламента.

Индекс ММВБ на 240м. Анализ статистики в периоде 05.2008-02.2012.

- 29 февраля 2012, 17:56

- |

Коллеги, доброго дня!

Периодически я утомляю коллег с comona своими статистическими обзорами по выборке сигналов в различных инструментах и тайм-фреймах.

Например, последние посты на эту тему были посвящены fS500_240m и RIH2_120m:

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=65709

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=66275

Поскольку я вот уже более года раз в неделю выкладываю на comone аналитику по мамбе и некоторых фишках на свечах 240м (последний обзор ТУТ), то назрел вопрос сделать статистический обзор цикличности роста/падения собственно индекса ММВБ на свечах 240м. И конечно в рамках моей стратегии.

Итак, поехали!

Для начала картинка в ММВБ_240м (на 12.00 мск 29.02.2012)

( Читать дальше )

Периодически я утомляю коллег с comona своими статистическими обзорами по выборке сигналов в различных инструментах и тайм-фреймах.

Например, последние посты на эту тему были посвящены fS500_240m и RIH2_120m:

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=65709

http://www.comon.ru/user/vsozonov/blog/post.aspx?index1=66275

Поскольку я вот уже более года раз в неделю выкладываю на comone аналитику по мамбе и некоторых фишках на свечах 240м (последний обзор ТУТ), то назрел вопрос сделать статистический обзор цикличности роста/падения собственно индекса ММВБ на свечах 240м. И конечно в рамках моей стратегии.

Итак, поехали!

Для начала картинка в ММВБ_240м (на 12.00 мск 29.02.2012)

( Читать дальше )

Индекс своими руками, часть II

- 29 февраля 2012, 11:17

- |

Продолжение, первая часть тут: http://smart-lab.ru/blog/42513.php

Зачем вообще заниматься следованием индексу? Это же так скучно, да и денег на этом много не заработаешь. Я не думал об этом, но на всякий случай решил разобраться в своих мотивах — вдруг они иррациональны и потенциально опасны для моего счёта? Порассуждал, нашёл пару тайных мотивов, но ничего опасного. Для развлечения подобрал несколько цитат в тему.

Итак:

1. Скука. Пока я работаю над реализацией системы инвестирования скучно не будет, в дальнейшем можно будет переключиться на что-то другое. Ну и, в конце концов, я не возражаю против некоторого количества скучной работы.

Если инвестирование кажется вам интересным занятием, и вы получаете от него удовольствие – скорее всего, вы ничего не зарабатываете. Настоящее инвестирование – это скука смертная. (Джорж Сорос)

( Читать дальше )

Зачем вообще заниматься следованием индексу? Это же так скучно, да и денег на этом много не заработаешь. Я не думал об этом, но на всякий случай решил разобраться в своих мотивах — вдруг они иррациональны и потенциально опасны для моего счёта? Порассуждал, нашёл пару тайных мотивов, но ничего опасного. Для развлечения подобрал несколько цитат в тему.

Итак:

1. Скука. Пока я работаю над реализацией системы инвестирования скучно не будет, в дальнейшем можно будет переключиться на что-то другое. Ну и, в конце концов, я не возражаю против некоторого количества скучной работы.

Если инвестирование кажется вам интересным занятием, и вы получаете от него удовольствие – скорее всего, вы ничего не зарабатываете. Настоящее инвестирование – это скука смертная. (Джорж Сорос)

( Читать дальше )

INVETEC: Как сделать себя прозрачным?

- 27 февраля 2012, 19:11

- |

- Дмитрий Солодин

Продолжение темы по фонду INVETEC: smart-lab.ru/blog/41300.php

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

Анализ пузырей ...

- 27 февраля 2012, 09:10

- |

Традиционно считается, что пузырь в экономике возникает при наличии ряда факторов. Во-первых, инвесторы вкладывают слишком много денег в один сектор экономики и не уделяют достаточного внимания другим отраслям. Во-вторых, ощущая себя богатыми, инвесторы тратят слишком много. На самом деле богатство является лишь иллюзией, основанной на текущих котировках. В-третьих, финансовые институты (в частности, банки) выдают слишком много «плохих» кредитов. Однако причины регулярного появления «пузырей» остаются загадкой.

Вернон Смит, Герри Шушанек и Арлингтон Уильямс, авторы классической работы «Пузыри, Крахи и Эндогенные Ожидания», отмечают, что пузыри появляются на достаточно спокойных и легко прогнозируемых рынках, где практически отсутствует фактор неожиданности. Чарльз Киндлебергер, автор книги «Мании, Паники и Крахи: История Финансовых Кризисов», утверждает, что биржевой пузырь любого рода возникает на основе совершенно определенных предпосылок. Киндлебергер приводит некоторые из них. В частности, пузырь возникает, когда широкая публика начинает «фиксироваться» на каких-то определенных показателях делового мира — это может быть курс национальной валюты или стоимость недвижимости. Что бы ни являлось центром интереса, в любом случае, этот интерес способствует возникновению неверных представлений о реальной ситуации, поскольку остальные экономические показатели игнорируются. Вторым признаком пузыря является бурный рост акций — причем реальные доходы, получаемые по этим акциям, игнорируются. Покупатели подобных ценных бумаг объясняют это колоссальной перспективностью своих вложений. Киндлебергер утверждает, что люди не учатся на своих и, тем более, чужих ошибках. Каждая группа биржевых спекулянтов пытается убедить себя в том, что подобная ситуация сложилась впервые в мировой истории и, поэтому, весь остальной опыт человечества к данному случаю отношения не имеет.

( Читать дальше )

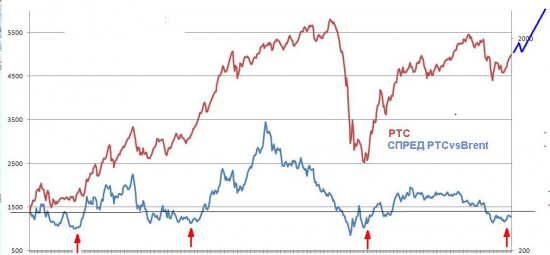

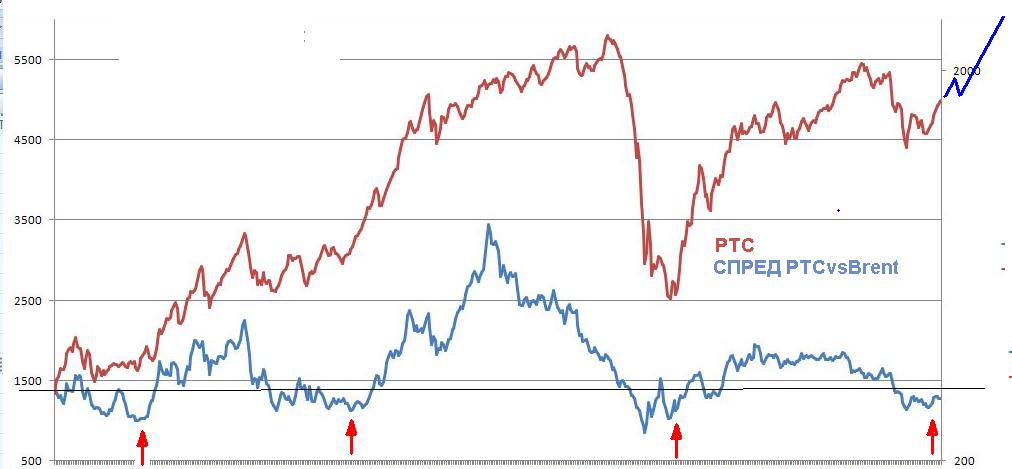

Отношение РТС и Brent. с 2002г.

- 26 февраля 2012, 17:12

- |

Друзья привет еще раз.

После просмотра интерьвью Тимофея и Александра. Решил посмотреть как выглядит отношение между РТС и Brent.

Со слов Александра- сейчас все дешево.

Ну Вот я и решил проверить .

Выкладываею результаты:

В принципе графики говорят сами за себя: Каждый раз когда отношение уходило ниже уровня 1500 пунктов. Наш рынок разворачивало вверх.

Так-что данное отношение может служить как индикатор глобального тренда на нашем рынке.

Даже если обратить внимание в предверии 2008 отношение длительное время показывало расхождение. Да кстати как и в 2011. Хотя в 2011 оно не было таким эффектным. Но завалились довольно эффектно.

Спасибо Александру. Приятно было Вас послушать.

Тимофей. Хорошее дело начал это действительно может быть полезным.

После просмотра интерьвью Тимофея и Александра. Решил посмотреть как выглядит отношение между РТС и Brent.

Со слов Александра- сейчас все дешево.

Ну Вот я и решил проверить .

Выкладываею результаты:

В принципе графики говорят сами за себя: Каждый раз когда отношение уходило ниже уровня 1500 пунктов. Наш рынок разворачивало вверх.

Так-что данное отношение может служить как индикатор глобального тренда на нашем рынке.

Даже если обратить внимание в предверии 2008 отношение длительное время показывало расхождение. Да кстати как и в 2011. Хотя в 2011 оно не было таким эффектным. Но завалились довольно эффектно.

Спасибо Александру. Приятно было Вас послушать.

Тимофей. Хорошее дело начал это действительно может быть полезным.

Трейдинг это бизнес а не игра.

- 26 февраля 2012, 06:39

- |

Ниал Фуллер

Сегодняшний урок это руководство для создания вашего бизнеса торговли на Форексе. Я собираюсь дать вам твердое понимание и информацию о том, почему вам необходимо трактовать торговлю на Форексе как бизнес и как начать этот бизнес. Если вы торговали как пьяный игрок в казино, считайте эту статью официальным пробуждением раз и навсегда.

( Читать дальше )

Сегодняшний урок это руководство для создания вашего бизнеса торговли на Форексе. Я собираюсь дать вам твердое понимание и информацию о том, почему вам необходимо трактовать торговлю на Форексе как бизнес и как начать этот бизнес. Если вы торговали как пьяный игрок в казино, считайте эту статью официальным пробуждением раз и навсегда.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс