SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера kirilluh

Алексей Каленкович, вы не правы! (Письмо читателя)

- 30 июня 2011, 12:51

- |

- Тимофей Мартынов

Тимофей, добрый день!

Спасибо за выложенный клип на смарт-лабе.

Посмотрел я Каленковича. Вторую часть не стал.

Может быть, он и осознал свою ошибку — тогда моё письмо впустую. А

ребята, что возражали ему, правы, но сформулировать свою правоту не смогли.

Плечо на опционах есть. Оно приблизительно равно плечу на тот фьючерс,

на который выписывается опцион.

Это очевидно из определения плеча : Отношение стоимости базового актива к РЕЗЕРВИРУЕМОЙ СУММЕ

на счёте (ИЛИ СОВОКУПНОМУ ГАРАНТИЙНОМУ ОБЕСПЕЧЕНИЮ)

В пределе время ---> к дате экспирации равенство становится точным

(т.е. АСИМПТОТИЧЕСКИ плюсовой фьючерс ЭКВИВАЛЕНТЕН опциону колл В

ДЕНЬГАХ, а минусовой фьючерс ЭКВИВАЛЕНТЕН опциону пут В ДЕНЬГАХ)

Если до даты экспирации далеко, то равенство тем точнее, чем глубже

опцион в деньгах.

( Читать дальше )

Спасибо за выложенный клип на смарт-лабе.

Посмотрел я Каленковича. Вторую часть не стал.

Может быть, он и осознал свою ошибку — тогда моё письмо впустую. А

ребята, что возражали ему, правы, но сформулировать свою правоту не смогли.

Плечо на опционах есть. Оно приблизительно равно плечу на тот фьючерс,

на который выписывается опцион.

Это очевидно из определения плеча : Отношение стоимости базового актива к РЕЗЕРВИРУЕМОЙ СУММЕ

на счёте (ИЛИ СОВОКУПНОМУ ГАРАНТИЙНОМУ ОБЕСПЕЧЕНИЮ)

В пределе время ---> к дате экспирации равенство становится точным

(т.е. АСИМПТОТИЧЕСКИ плюсовой фьючерс ЭКВИВАЛЕНТЕН опциону колл В

ДЕНЬГАХ, а минусовой фьючерс ЭКВИВАЛЕНТЕН опциону пут В ДЕНЬГАХ)

Если до даты экспирации далеко, то равенство тем точнее, чем глубже

опцион в деньгах.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 34 )

Встреча smart-lab.ru. Алексей Каленкович. Видео. Тема: кредитное плечо

- 27 июня 2011, 09:51

- |

- Тимофей Мартынов

Одно из самых интересных выступлений на встрече смарт-лаб.ру 25 июня — выступление Алексея Каленковича. Алексей, спасибо за горячую поучительную речь!

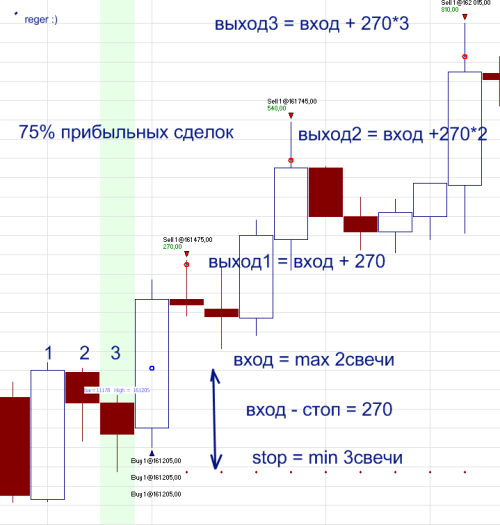

Внутренний бар

- 25 января 2011, 17:00

- |

Не всегда большой процент прибыльных сделок перекрывает размер убытка.

Использовал, сейчас не использую, могу поделиться с вами.

60-80% прибыльных сделок на Фьючерсе РТС.

2 бар — «внутренний». 3-ий бар ниже второго.

Покупка по max 2го бара.

Вход 3-мя контрактами.

Delta = Вход — Stop

Выход1 = Вход + Delta

Выход2 = Вход + Delta * 2

Выход3 = Вход + Delta * 3

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс