SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Максим G

Ataman about trading

- 06 января 2012, 02:31

- |

Hello all.

My name is Aleksandr Yermachenko (aka ataman) and I'm the portfolio manager and stock market trader from Moscow, Russia.

My 1st trading day was in 1984 on FOREX market. After FOREX' volatility I think that U.S. stock market is very tranquil. Well, February 28, 1995 was my first day on U.S. stock market… funny but I bought AOL, CSCO and NSCP (Netscape)...

I use about 60 different trading techniques but I plan to use only 3-4 of them here...

It will be market timing investing. Mostly short term and mid term.

Sure that market timing is one of the best strategy to earn triple digits returns in a portfolio which Equity up to 70-100 Million of US dollars.

It seems to me that it will be intersting for you to see how market timing works.

I do not plan to sell options (calls or puts) simple because I think that selling volatility is much more risky way than anybody may imagine… I do not want to go Nick Leeson's way.

Most of deals will me at market opening and market closing… I do not plan to trade intraday, except of predefined stop-loss and stop-profit orders. Before a trading day I'll report possible orders for coming trading day. After end of a trading day I'll post deals, include deals I have made at market closing.

Also many orders will be 'limit @Open' type. This means that if price of a stock at market opening will be worse that '@Open' predefined price — the order will be cancelled and I do not trade such one.

Profitable trading to all,

Aleks

Технологии Александра Ермаченко (ataman)

( Читать дальше )

- комментировать

- ★78

- Комментарии ( 34 )

Методы торговля на NYSE внутри дня. Или как я вижу рынок.

- 02 января 2012, 17:23

- |

Здравствуйте коллеги! Очень редко вижу тут статьи торговли на NYSE, может кому моя поможет.

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Семинар Тимоти Сайкса в Москве (Видео)

- 29 декабря 2011, 21:16

- |

Тимоти Сайкс (Timothy Sykes) – едва ли не самый успешный молодой трейдер в мире. Он начал свою карьеру в возрасте 18 лет с подаренных родителями 12 415 долларов, и буквально за 3 года ему удалось увеличить эту сумму до 2-х миллионов.

Секрет его успеха – разработанная им торговая стратегия, которой он последовательно придерживается в трейдинге на протяжении многих лет. Суть стратегии – это торговля «в шорт» акций, отобранных определенным образом с использованием фундаментального и технического анализа, анализа новостного фона, а также внутридневной активности акций.

Представляем Вашему вниманию запись первой части из почти 8-часового двухдневного выступления Тимоти Сайкса, которое состоялось в московском «Мариотте» в мае 2011 года.

Коллектив United Traders желает Вам приятного просмотра и успехов в наступающем Новом Году!

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Торгуем пробои (или паттерн 1-2-3)

- 23 декабря 2011, 11:45

- |

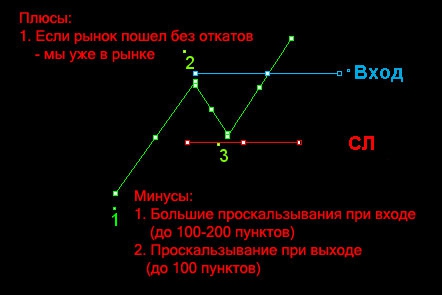

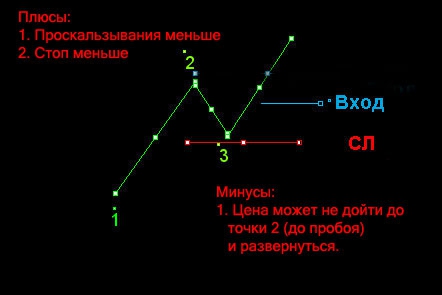

По мотивам вчерашнего отличного поста про пробои хочу изложить все просто и понятно на картинках. Возможно кому то будет полезно.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит :

:

Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит

:

:Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

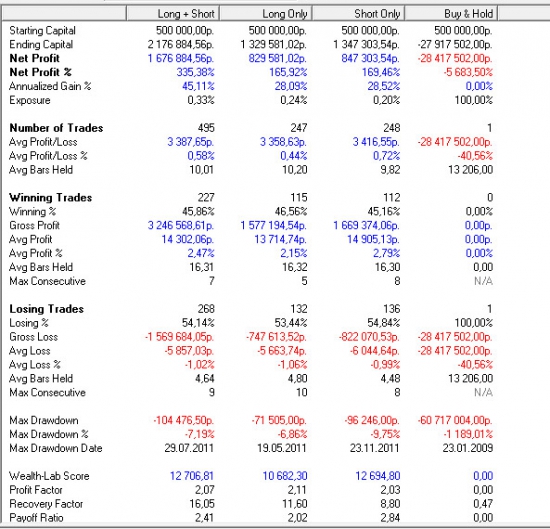

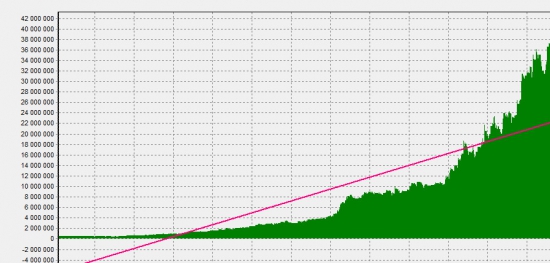

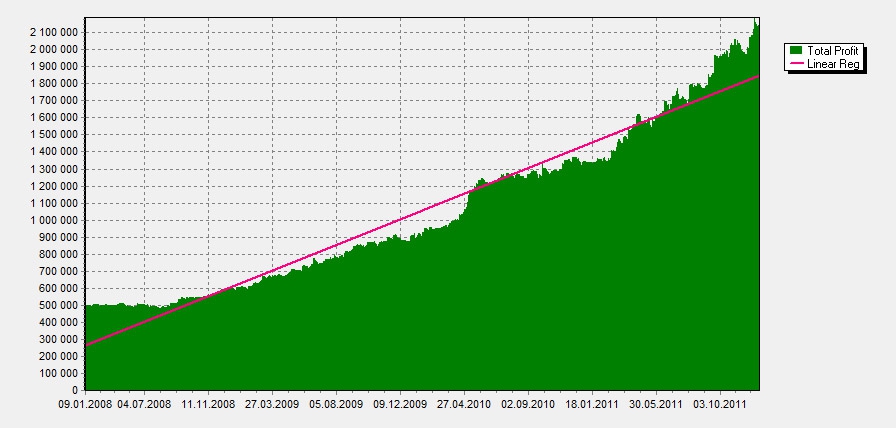

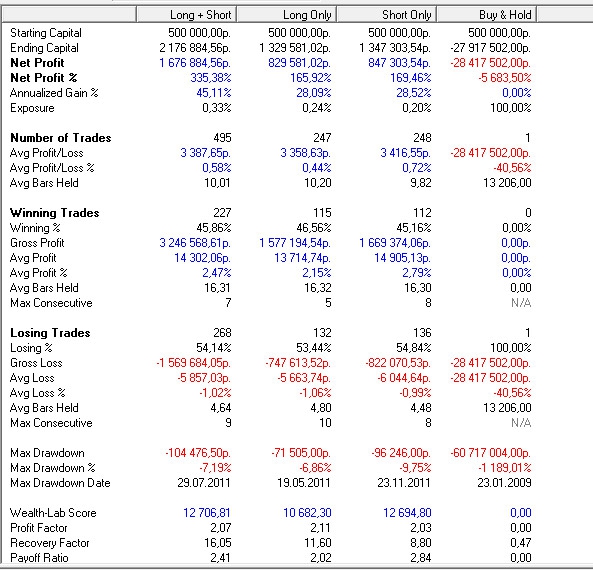

Стратегия, почти грааль

- 21 декабря 2011, 23:19

- |

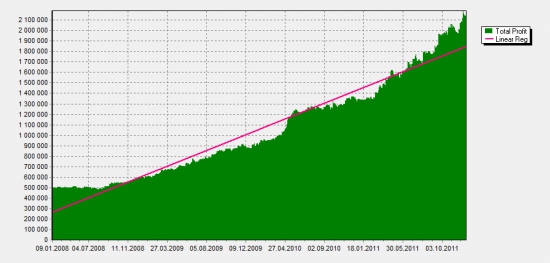

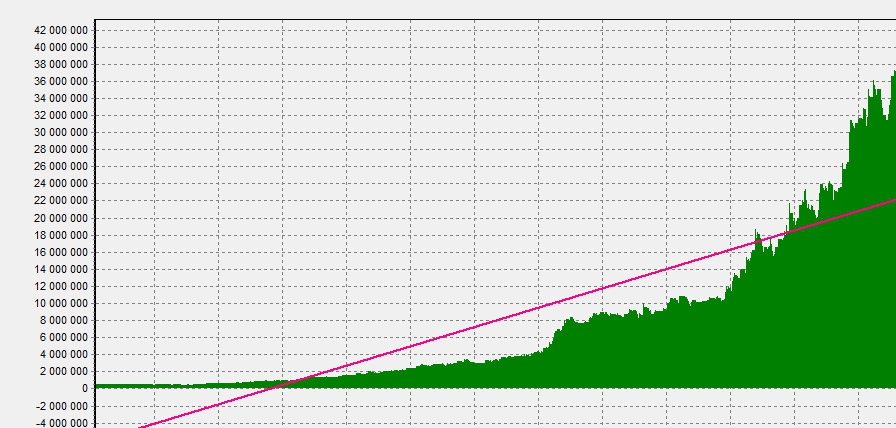

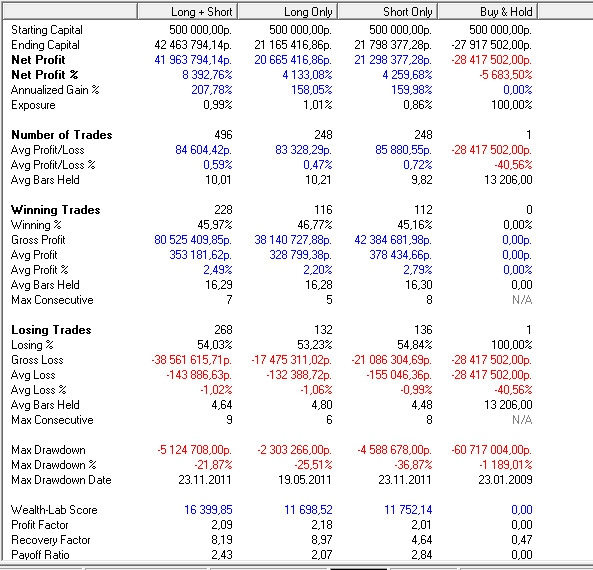

Подумал, пол часа назад, выложить, какую-нибудь интересную идею, ну первую пришедшую на ум, которая, быть может кому пригодиться для разгона мысли. Через 10 минут накидал стратегию в WL, буквально из 10-ти строк. Потестил на РИ, не меняя параметров потеситл на других инструментах и подумал — ан нееет… такая корова нужна самому.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

Кстати, Горчаков на вебинаре ее озвучил в лоб. Для самых пытливых и внимательных будет хороший подарок. Увы, могу поделиться только эквити наипростейшей, реверсивной стратегии состоящей всего из двух условий для входа и одного условия для выхода.

Часовики, фьючерс РТС, тест с начала 2008 по сегодняшний день.

риск 1% на сделку

риск 3% на сделку

P.S.

Удивительное рядом. Сидишь тут целыми днями с регрессивным анализом с Data-maining-ом и прочими математичискми изощрениями, а тут на тебе на подносике без золотой каемочки, топориком вырубленное.

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс