SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Максим G

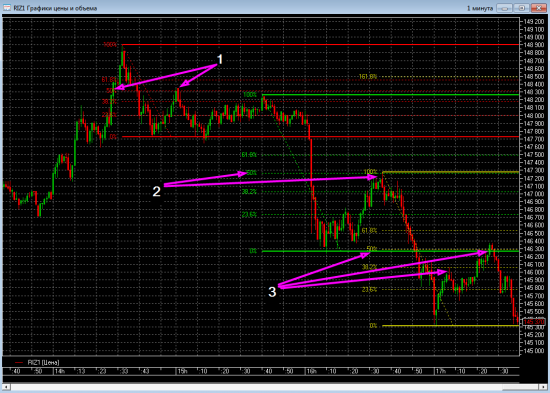

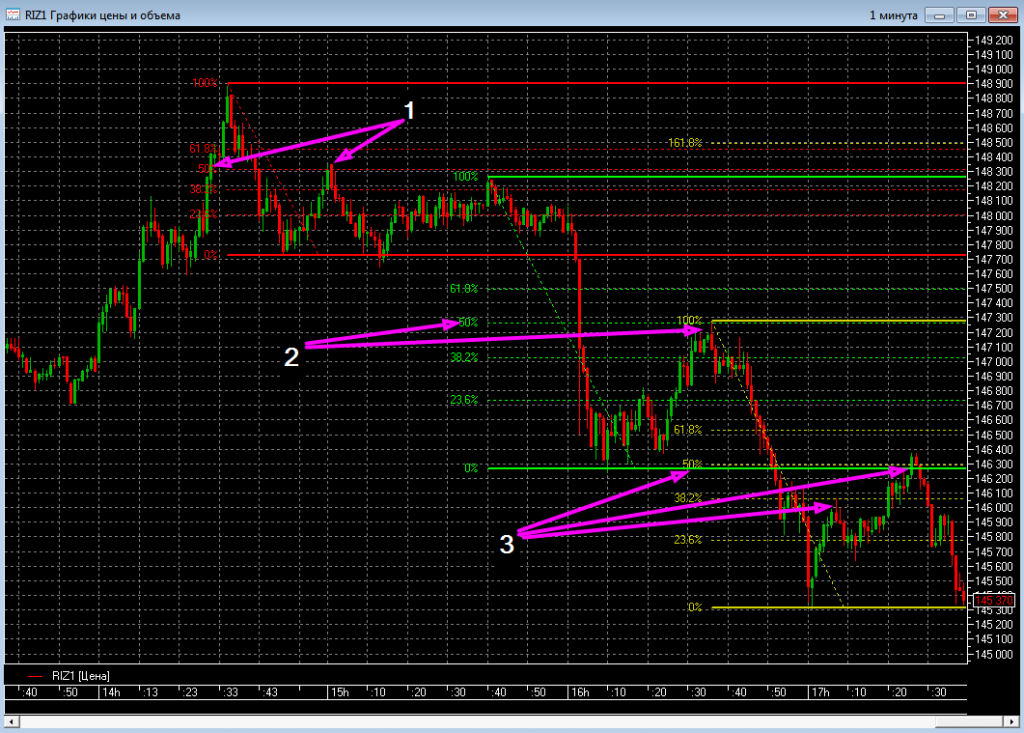

Дивергенции (ч. 1). Торговля дивергенций.

- 12 декабря 2011, 11:22

- |

Представляю сообществу мой краткий перевод цикла статей с сайта babypips.com, посвященный торговле дивергенций.

Торговля дивергенций.

Существует ли способ продавать на максимумах и покупать на минимумах, с низким риском?

Что может подсказать вам, когда вовремя закрыть позицию с максимальной прибылью, вместо того что бы наблюдать, как прибыль исчезает на глазах, потому что рынок развернулся?

Как найти точку входа, с минимальным риском — если вы считаете что тренд продолжится?

Положительный ответ на все эти вопросы есть — торговля дивергенций.

Если говорить кратко — то дивергенции можно заметить, сравнивая движения цены и показатели индикаторов. И на самом деле не имеет особого значения, какой индикатор вы используете — MACD, RSA, стохастик, CCI или другой. (примечание переводчика: я использую в своей торговле, для определения дивергенций стохастик и в конце я приведу несколько примеров, прибыльной торговли с его использованием.)

Одним из важных преимуществ при торговле с использованием дивергенцией, является потенциальная возможность прогнозирования поведения цены с достаточно высокой вероятностью.

( Читать дальше )

Торговля дивергенций.

Существует ли способ продавать на максимумах и покупать на минимумах, с низким риском?

Что может подсказать вам, когда вовремя закрыть позицию с максимальной прибылью, вместо того что бы наблюдать, как прибыль исчезает на глазах, потому что рынок развернулся?

Как найти точку входа, с минимальным риском — если вы считаете что тренд продолжится?

Положительный ответ на все эти вопросы есть — торговля дивергенций.

Если говорить кратко — то дивергенции можно заметить, сравнивая движения цены и показатели индикаторов. И на самом деле не имеет особого значения, какой индикатор вы используете — MACD, RSA, стохастик, CCI или другой. (примечание переводчика: я использую в своей торговле, для определения дивергенций стохастик и в конце я приведу несколько примеров, прибыльной торговли с его использованием.)

Одним из важных преимуществ при торговле с использованием дивергенцией, является потенциальная возможность прогнозирования поведения цены с достаточно высокой вероятностью.

( Читать дальше )

- комментировать

- ★18

- Комментарии ( 6 )

результаты исследования риз на теорию правильных гэпов 10,11-09,12

- 11 декабря 2011, 19:23

- |

исследование риз ноябрь декабрь на теорию правильных гэпов

На ноябрь выполнена норма ошибок — 3 ошибки, превышения нормы не было

за декабрь одна ошика, правльный гэп на 06,12 был вниз, но он с лихвой реализовался падением 07,12-09,12 значит ловушки по сигналам системы нет

вывод — пока система работает

Новинка — правильные гэпы на вечерку за исследованный период всего 2 ошибки

значит система дает заработать на гэпах вечерки, но я пока это не использовал.

Вывод -

нужно провести более подробное исследование на гэпы вечерки

Новинка — я решил провести исследование своей версии о том что разница в цене возникающая в ходе вечерки то есть между ценой закрытия 5свечи 18,40 и 23,45 в течение следующего дня — все равно нивелирается — и в течение дня показывается цена закрытия свечи 18,40

Ну что же — это не совсем так — число повторений цены 18,40 в 18 случаях из 23

то есть точность всего 78,2% это недостаточная точность версии

Вывод — хотя версия имеет право на жизнь — ей не стоит доверять полностью, но уже можно использовать в месте с теорией правильных гэпов

На ноябрь выполнена норма ошибок — 3 ошибки, превышения нормы не было

за декабрь одна ошика, правльный гэп на 06,12 был вниз, но он с лихвой реализовался падением 07,12-09,12 значит ловушки по сигналам системы нет

вывод — пока система работает

Новинка — правильные гэпы на вечерку за исследованный период всего 2 ошибки

значит система дает заработать на гэпах вечерки, но я пока это не использовал.

Вывод -

нужно провести более подробное исследование на гэпы вечерки

Новинка — я решил провести исследование своей версии о том что разница в цене возникающая в ходе вечерки то есть между ценой закрытия 5свечи 18,40 и 23,45 в течение следующего дня — все равно нивелирается — и в течение дня показывается цена закрытия свечи 18,40

Ну что же — это не совсем так — число повторений цены 18,40 в 18 случаях из 23

то есть точность всего 78,2% это недостаточная точность версии

Вывод — хотя версия имеет право на жизнь — ей не стоит доверять полностью, но уже можно использовать в месте с теорией правильных гэпов

Модель поведения спекулянтов в тренде: уроки из чужих ошибок

- 11 декабря 2011, 14:53

- |

Повторяемая сущность эмерджентного поведения на рынке и есть источник потенциальной прибыли.

Куртис Фейс «Трейдинг, основанный на интуиции»

Поскольку спекуляция (если не считать торговые издержки) является игрой с нулевой суммой, мы должны понимать, что можем делать деньги лишь в случае потери денег другими спекулянтами. Фактически это означает, что успешная спекуляция всегда эксплуатирует ошибки других спекулянтов.

Ниже я хотел бы рассмотреть типичные паттерны поведения, характерные для спекулянтов, относительно рыночного тренда. Эти паттерны, по моему мнению, являются общими для всех финансовых рынков, на которых оперируют спекулянты, поскольку проистекают не из природы торгуемых активов, а из поведенческих особенностей, характерных как для участников финансовых рынков, так и для человека вообще.

( Читать дальше )

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Скальпинг и Фибо. Торговая стратегия.

- 29 ноября 2011, 18:53

- |

Не знаю почему некоторые так категорично критикуют технический анализ, ведь как ни крути — это самый популярный инструмент среди трейдеров, позволяющий анализировать рынок и строить торговую стратегию.

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

Ценная подборка №22. GOLD - SILVER = PROFIT

- 28 ноября 2011, 22:14

- |

В течение тысячелетий золото остается символом богатства и роскоши. Кроме того, долгое время золото выполняло еще и функцию денег. Бумажные деньги – пока лишь небольшой отрезок в финансовой истории человечества. По этим причинам золото является одним из наиболее ликвидных финансовых инструментов как на спот-рынке, так и на фьючерсном. Спрос на золото, а значит и цена, повышается в периоды финансовых неурядиц и экономического спада, когда традиционные инструменты инвестирования – акции дают сбой, и фондовые рынки рушатся. Ликвидность золота не вызывает сомнений. Быть может, и доллар когда-то рухнет, но пока у людей будет стремление к роскоши, золото всегда будет в цене. Несомненная высокая ликвидность золота означает не только, что его можно быстро продать с минимальными издержками, но и возможность повышения прибыли от инвестиций за счет использования корреляции…

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

( Читать дальше )

Самоубийства, вызванные кризисом 2008 г. (на заметку)

- 28 ноября 2011, 21:40

- |

Финансовые трудности становятся причиной самоубийств по всему миру. Довольно часто они сопровождаются убийством родных и близких. «Вечером 21 октября 2008 года в Мумбаи 34-летний разорившийся брокер задушил подушкой свою 34-летнюю жену, которая была на седьмом месяце беременности и затем повесился», «24 декабря участник развалившейся финансовой пирамиды перерезал себе вены», и таких примеров множество.

Не осталась в стороне и Россия. При этом психологи отмечают, что из-за особенностей менталитета и высокого чувства ответственности, Россия занимает одно из первых мест в мире по частоте суицидов.

В 2007 году этот показатель составил 29 на 100 тысяч населения, тогда как в мире в среднем это число составляет 14 на 100 тысяч. Ожидался рост попыток самоубийста россиян по мере углубления кризиса.

( Читать дальше )

Не осталась в стороне и Россия. При этом психологи отмечают, что из-за особенностей менталитета и высокого чувства ответственности, Россия занимает одно из первых мест в мире по частоте суицидов.

В 2007 году этот показатель составил 29 на 100 тысяч населения, тогда как в мире в среднем это число составляет 14 на 100 тысяч. Ожидался рост попыток самоубийста россиян по мере углубления кризиса.

( Читать дальше )

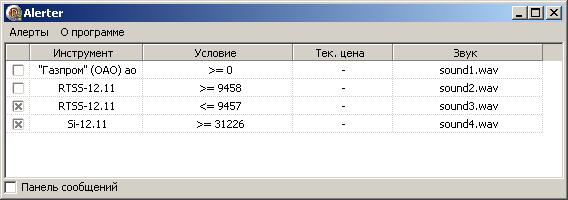

Программа Alerter для пользователей Quik

- 22 ноября 2011, 20:35

- |

Уважаемые смартлабовцы!

Представляю небольшую бесплатную утилитку для Quik — Alerter.

Программа следит за ценой инструментов и выдаёт сигнал в случае, если цена поднимается выше или опускается ниже заданного значения.

Идея программы принадлежит пользователю enter.

Программу можно скачать здесь.

Помощь по настройке программы Вы найдёте в папке help архива.

Свои замечания и предложения Вы можете отправлять на адрес:

escoman@mail.ru, либо оставлять в комментариях к этому посту.

Спасибо за внимание!

Видео - Мой скальпинг RTS.12-11

- 22 ноября 2011, 13:29

- |

Привет, есть люди которые просили выложить видео. Обещал — сделал. Хоть и не полное, и не удачное. Обычный рабочий день, вернее рабочее время. Я еще не разобрался как работать с программой которая записывает, а потом как обрабатывать видео.

Вообщем не судите строго.

Просили комментарии. Ну я так торгую, как умею. Цепляю лонг на лоу, стараюсь зацепить шорт на хае. Где вижу тренд, придерживаю.

В конце видео видно ошибки, когда надо было крыть что давали, а я не крыл и в итоге закрывал минус. Даже не знаю что еще написать.

Вообщем спрашивайте. Составим диалог, будет легче.

Скорость кадров в сек = 9.

Увы так программа записала, я думал по умолчанию будет хотя бы 20+

Вообщем не судите строго.

Просили комментарии. Ну я так торгую, как умею. Цепляю лонг на лоу, стараюсь зацепить шорт на хае. Где вижу тренд, придерживаю.

В конце видео видно ошибки, когда надо было крыть что давали, а я не крыл и в итоге закрывал минус. Даже не знаю что еще написать.

Вообщем спрашивайте. Составим диалог, будет легче.

Скорость кадров в сек = 9.

Увы так программа записала, я думал по умолчанию будет хотя бы 20+

Правила и торговые тактики Intraday.

- 18 ноября 2011, 02:09

- |

Доброй ночи, друзья!

Давно являюсь пользователем Смарт-лаба, но сейчас решил стать полезным для данного ресурса. Занимаюсь трейдингом уже около 7 лет, и за это время накопилось достаточно много материала, который как мне кажется может быть интересен смартлабовцам. По мере возможности буду выкладывать аналитические и исследовательские материалы по текущим рыночным идеям и сделкам. Пока же планирую выложить несколько торговых стратегий, которые в начале своего трейдерского пути создавал, находил и покупал в сети, и которые как мне кажатся оказали своё влияние на формировании собственной стратегии.

Итак: Правила и торговые тактики Intraday.

Существует ряд правил, без которых игрок просто не выживет. Ниже будут приводиться эти правила, а также Intraday-модели, которые, как мне кажется, имеют сравнительно невысокий риск, при грамотной игре.

( Читать дальше )

Давно являюсь пользователем Смарт-лаба, но сейчас решил стать полезным для данного ресурса. Занимаюсь трейдингом уже около 7 лет, и за это время накопилось достаточно много материала, который как мне кажется может быть интересен смартлабовцам. По мере возможности буду выкладывать аналитические и исследовательские материалы по текущим рыночным идеям и сделкам. Пока же планирую выложить несколько торговых стратегий, которые в начале своего трейдерского пути создавал, находил и покупал в сети, и которые как мне кажатся оказали своё влияние на формировании собственной стратегии.

Итак: Правила и торговые тактики Intraday.

Существует ряд правил, без которых игрок просто не выживет. Ниже будут приводиться эти правила, а также Intraday-модели, которые, как мне кажется, имеют сравнительно невысокий риск, при грамотной игре.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс