SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Рустам Вахитов

Опционные стратегии за 2-3 дня до экспирации

- 11 ноября 2011, 10:30

- |

Всем доброго утра!

Принимайте в свои ряды новичка. На сайте на мой взгляд имеется недостаток обсуждения опционных стратегий. Раньше Дмитрий Солодин публиковал онлайн интересные мысли. Буду выгладывать свое видение по рынку и стратегии которые применяю. На ЛЧИ торгую под ником johnson773. На начало вечерки был на 23 месте по %, но в вечерку нашортился и результат в районе 40го… Идею которую реализовал вчера вечером-сегодня утром это купил ноябрьские колы 20 шт со страйком 150 по цене 4115 п и на утреннем выносе вверх вшортил 20к фьюча по цене 153980. Что имеем_синтетический пут, риск по позиции до вторника 2020 рублей, прибыль неограничена. Кому интересно, с удовольствием отвечу на вопросы по данной стратегии.

UPD: ВЫ торопях не написал что по рынку смотрю вниз, но не исключал выноса вверх, эту идею и отработал в данной конструкции.

UPD2: Как писал ниже по 151700 откупал шорт, сейчас перезашел по 152645. После которого позиция выведена +9500 на момент экспирации. Картинка верхняя. Реальность сделок можно проверить в разделе статистика конкурса ЛЧИ 2011.

( Читать дальше )

Принимайте в свои ряды новичка. На сайте на мой взгляд имеется недостаток обсуждения опционных стратегий. Раньше Дмитрий Солодин публиковал онлайн интересные мысли. Буду выгладывать свое видение по рынку и стратегии которые применяю. На ЛЧИ торгую под ником johnson773. На начало вечерки был на 23 месте по %, но в вечерку нашортился и результат в районе 40го… Идею которую реализовал вчера вечером-сегодня утром это купил ноябрьские колы 20 шт со страйком 150 по цене 4115 п и на утреннем выносе вверх вшортил 20к фьюча по цене 153980. Что имеем_синтетический пут, риск по позиции до вторника 2020 рублей, прибыль неограничена. Кому интересно, с удовольствием отвечу на вопросы по данной стратегии.

UPD: ВЫ торопях не написал что по рынку смотрю вниз, но не исключал выноса вверх, эту идею и отработал в данной конструкции.

UPD2: Как писал ниже по 151700 откупал шорт, сейчас перезашел по 152645. После которого позиция выведена +9500 на момент экспирации. Картинка верхняя. Реальность сделок можно проверить в разделе статистика конкурса ЛЧИ 2011.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 28 )

Отбивание убытков при скальпинге

- 11 ноября 2011, 00:35

- |

Само собой, если при скальпинге уже возникают убытки, то это тревожный звоночек… Происходит нарушение всех правил… Не понял рынка, не нашел с ним общий язык.

Тут только 2 варианта:

— закончить торговлю на сегодня;

— попытаться отбить минус, или свести его к минимуму.

Обычно выбор встает на 2-ом варианте....

Приведу свой пример.

Эта неделя была без скальпинга. К нему вернулся лишь в четверг...

На основной сессии сегодня был удачный день. Последняя сделка была неудачной. Кроме того, попал под основной клиринг. Зафиксировал лося в 560р. (>1000пп.). В итоге после 2-х сделок получил лося в более 2000пп, сразу на открытии, дальнейшее движение было не в мою сторону.

Дальше, я лишь в основном собирал крупных лосей в -400,-600,-1050п.!? Этого сам не могу понять...

При торговле 1 контрактом RIZ1 в итоге нарос минус, если учитывать геп на открытии, в -более 3060п. У меня это был минус в более чем 2050р. Дальше был скальпинг на отбивание убытка. В итоге -2050р. свел к -204.19р.

( Читать дальше )

Тут только 2 варианта:

— закончить торговлю на сегодня;

— попытаться отбить минус, или свести его к минимуму.

Обычно выбор встает на 2-ом варианте....

Приведу свой пример.

Эта неделя была без скальпинга. К нему вернулся лишь в четверг...

На основной сессии сегодня был удачный день. Последняя сделка была неудачной. Кроме того, попал под основной клиринг. Зафиксировал лося в 560р. (>1000пп.). В итоге после 2-х сделок получил лося в более 2000пп, сразу на открытии, дальнейшее движение было не в мою сторону.

Дальше, я лишь в основном собирал крупных лосей в -400,-600,-1050п.!? Этого сам не могу понять...

При торговле 1 контрактом RIZ1 в итоге нарос минус, если учитывать геп на открытии, в -более 3060п. У меня это был минус в более чем 2050р. Дальше был скальпинг на отбивание убытка. В итоге -2050р. свел к -204.19р.

( Читать дальше )

Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Ответы на вопросы "про роботов" 2

- 08 ноября 2011, 23:17

- |

Вопросов в этот раз получилось меньше. Видимо из-за того, что пост не попал на главную смарт-лаба. Ну ладно, отвечаем на то, что есть.

Вопрос 1. Если алгоритм показывает положительный результат на определенных интервалах(3-5 минутки) а на меньших и больших — отрицательный результат, гооворит ли это о том что в долгосрочной перспективе алгоритм и на текущих интревалах сольет и вообще из за чего такое может происходить

Вообще говоря интервал интервалу рознь.

Минутки состоят практически из одного шума. Пытаться искать там поведенческую логику — пустое дело. На 5-ти минутках уже появляются зачатки трендов, рынок время от времени проявляется трендовую составляющую, но сила шумов еще очень велика. Периоды вменяемого поведения на котором можно как-то зарабатывать сменяются полным неадекватом. В таймфреймах от часа и выше рынок уже вполне укладывается в законы теханализа, и неторопливые и настойчивые имеют самые большие шансы на выживание и заработок.

( Читать дальше )

Вопрос 1. Если алгоритм показывает положительный результат на определенных интервалах(3-5 минутки) а на меньших и больших — отрицательный результат, гооворит ли это о том что в долгосрочной перспективе алгоритм и на текущих интревалах сольет и вообще из за чего такое может происходить

Вообще говоря интервал интервалу рознь.

Минутки состоят практически из одного шума. Пытаться искать там поведенческую логику — пустое дело. На 5-ти минутках уже появляются зачатки трендов, рынок время от времени проявляется трендовую составляющую, но сила шумов еще очень велика. Периоды вменяемого поведения на котором можно как-то зарабатывать сменяются полным неадекватом. В таймфреймах от часа и выше рынок уже вполне укладывается в законы теханализа, и неторопливые и настойчивые имеют самые большие шансы на выживание и заработок.

( Читать дальше )

Эффект трейдера или почему ломаются системы

- 08 ноября 2011, 22:55

- |

Эффект трейдера

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

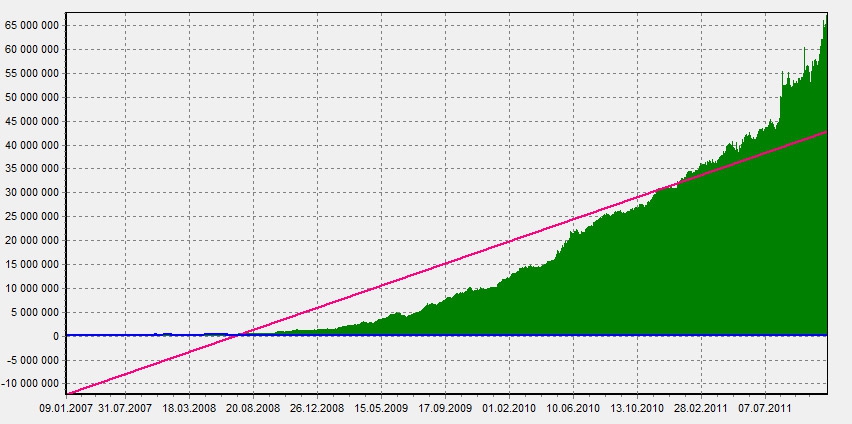

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

UT Talk Show с Анатолием Радченко - Все части

- 08 ноября 2011, 19:56

- |

В гостях у Анатолия Радченко — Тимофей Мартынов (РБК, sMart-Lab), Дмитрий Черемушкин (Xelius), Р. Вишневский (United Traders).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс