SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера samsvu

Трейдинг: Пара советов по началу работы

- 16 ноября 2011, 21:22

- |

А вот еще очень полезные мысли для новичков в трейдинге от drv, автора топика Трейдинг: Рассказ про Николая М.

Трейдинг: Пара советов по началу работы

drv » 08 май 2010

drv » 08 май 2010

Итак, вы — новичок, решивший начать работу на рынке. Отговаривать вас от этого неблагодарного дела я не стану. О том, как это рискованно, опасно и тяжело, вы уже наверняка слышали от других, и не раз. Теорию рассказывать тоже не буду — надо полагать, вы уже успели прочитать несколько соответствующих книг. Вместо этого, попытаюсь дать пару практических советов, которые возможно пригодятся вам в работе, позволят избежать некоторых типичных для новичков ошибок, и помогут перебороть азарт, жадность, страх перед рынком, желание отыграться и прочие чувства и эмоции, которых в трейдерском деле следует избегать.( Читать дальше )

- комментировать

- ★33

- Комментарии ( 5 )

Интересные ЖЖ

- 03 ноября 2011, 22:42

- |

Предлагаю делиться интересными трейдерскими ЖЖ.

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

У меня в закладках пока что только 2:

dr-mart.livejournal.com/

my-trade.livejournal.com/

Огромное количество книг по трейдингу!!!

- 02 ноября 2011, 18:53

- |

В наличии есть архив с большим количеством книг по трейдингу!

Весь архив лежит здесь:

files.mail.ru/HUCDQ2

Также было бы хорошо услышать отзывы, если вы уже что-то читали!

Список книг:

( Читать дальше )

Весь архив лежит здесь:

files.mail.ru/HUCDQ2

Также было бы хорошо услышать отзывы, если вы уже что-то читали!

Список книг:

( Читать дальше )

Детализированный отчёт по акциям «2 эшелона».

- 20 октября 2011, 12:41

- |

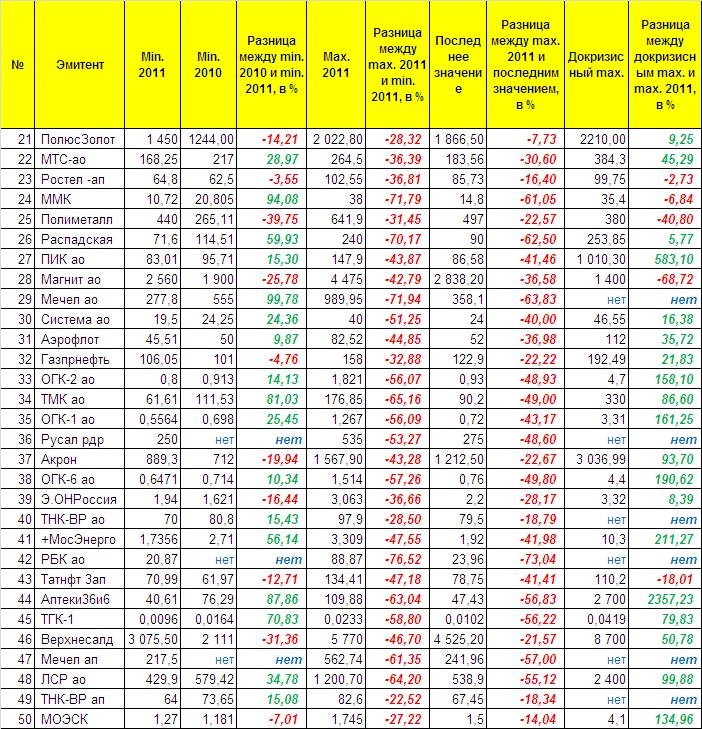

Коллеги, сегодня хотела продолжить свой детализированный обзор по российским акциям.

Итак, рассмотрим акции с квартальным оборотом более 1 млрд. Смотрим табличку:

Опять же отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Единственное на что хотела бы обратить Ваше внимание, что проценты падения по «голубым фишкам» от максимумов заканчивались на цифре -66,15%.

Со вторым эшелоном всё «веселее», максимально с хая у нас спустились акции РБК ао, Мечел ао, ММК и Распадская, которые потеряли более 70% своей стоимости в 2011 году.

Далее БОЛЕЕ 70% рассматриваемых акций потеряли более 30% стоимости на текущий момент.

Акции РБК ао, Мечел ао, Распадская, ММК, Мечел ап, Аптеки36и6, ТГК-1 и ЛСР ао до сих пор стоят более чем на 50% дешевле нежели на пике своей стоимости в 2011 году

( Читать дальше )

Итак, рассмотрим акции с квартальным оборотом более 1 млрд. Смотрим табличку:

Опять же отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Единственное на что хотела бы обратить Ваше внимание, что проценты падения по «голубым фишкам» от максимумов заканчивались на цифре -66,15%.

Со вторым эшелоном всё «веселее», максимально с хая у нас спустились акции РБК ао, Мечел ао, ММК и Распадская, которые потеряли более 70% своей стоимости в 2011 году.

Далее БОЛЕЕ 70% рассматриваемых акций потеряли более 30% стоимости на текущий момент.

Акции РБК ао, Мечел ао, Распадская, ММК, Мечел ап, Аптеки36и6, ТГК-1 и ЛСР ао до сих пор стоят более чем на 50% дешевле нежели на пике своей стоимости в 2011 году

( Читать дальше )

Детализированный отчёт по «голубым фишкам».

- 19 октября 2011, 16:14

- |

Решила начать тут вести свой блог.

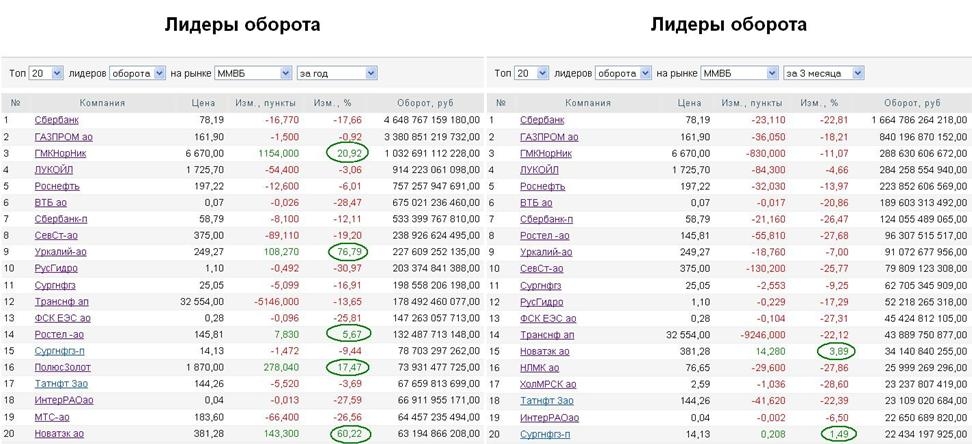

Сегодня хотела сделать небольшой обзор по «голубым фишкам».

Итак, рассмотрим лидеров оборота за 1 год и за 1 квартал.

Первое, на что хотела обратить Ваше внимание, что с вместо потерявших ликвидность акций ПолюсЗолот и МТС-ао, в список «голубых фишек» вошли бумаги НЛМК ао иХолМРСК ао.

Далее предлагаю Вашему вниманию детализированную табличку. В ней я свела в общий файл наиболее значимые значения «голубых фишек»:

Ну, при таком падении в 2011 году, отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Особенно хотела выделить акции Ростел –ао, ФСК ЕЭС ао, НЛМК ао и ХолМРСК ао, которые снизились от максимумов 2011 года

( Читать дальше )

Сегодня хотела сделать небольшой обзор по «голубым фишкам».

Итак, рассмотрим лидеров оборота за 1 год и за 1 квартал.

Первое, на что хотела обратить Ваше внимание, что с вместо потерявших ликвидность акций ПолюсЗолот и МТС-ао, в список «голубых фишек» вошли бумаги НЛМК ао иХолМРСК ао.

Далее предлагаю Вашему вниманию детализированную табличку. В ней я свела в общий файл наиболее значимые значения «голубых фишек»:

Ну, при таком падении в 2011 году, отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Особенно хотела выделить акции Ростел –ао, ФСК ЕЭС ао, НЛМК ао и ХолМРСК ао, которые снизились от максимумов 2011 года

( Читать дальше )

Сохраню здесь, чтобы не потерять

- 13 октября 2011, 21:25

- |

- Тимофей Мартынов

ВИДЕОТРЕЙД: Citigroup Scalping +194k

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Идея + технический вопрос

- 13 октября 2011, 16:19

- |

- Тимофей Мартынов

У меня есть такая идея:

На ютюбе и вконтакте лежит много видео семинаров, выбинаров и выступлений гуру трейдинга.

У меня нет особо лишнего времени, чтобы сидеть часами у монитора и смотреть на это видео, но я бы с удовольствием послушал это дело, пока еду в машине. Собственно это идея.

А вопрос в том, как из видео ютюба перенести звук в MP3?

Самый тупой и топорный способ: положить диктофон рядом с компом:))

А что-нить есть потехнологичнее и побыстрее?

На ютюбе и вконтакте лежит много видео семинаров, выбинаров и выступлений гуру трейдинга.

У меня нет особо лишнего времени, чтобы сидеть часами у монитора и смотреть на это видео, но я бы с удовольствием послушал это дело, пока еду в машине. Собственно это идея.

А вопрос в том, как из видео ютюба перенести звук в MP3?

Самый тупой и топорный способ: положить диктофон рядом с компом:))

А что-нить есть потехнологичнее и побыстрее?

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Так что же мы потеряли?

- 09 октября 2011, 18:24

- |

Фото: С.М. Прокудин-Горский

Уважаемый

Эдмон Тери (1854-1925), известный французский экономист и политический обозреватель, редактор журнала «Экономист Европы», в 1913 г. провёл по поручению двух французских министров исследование состояния российской экономики. В своей книге «Экономическое преобразование России», вышедшей в 1914 году, он даёт подробную картину экономического развития Российской империи в начале XX в., подкреплённую обширными статистическими данными…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс