SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Светлана

Василий Олейник: надо присматриваться к покупкам

- 16 января 2012, 09:28

- |

Кодовое сообщение от Василия: «Ща как только технари начнут вниз вставать, надо будет крыть все шорты и присматриваться к покупкам ))) Имхо, сильно вниз сегодня не пойдём.»

из ветки http://smart-lab.ru/blog/mytrading/33529.php

из ветки http://smart-lab.ru/blog/mytrading/33529.php

- комментировать

- ★1

- Комментарии ( 18 )

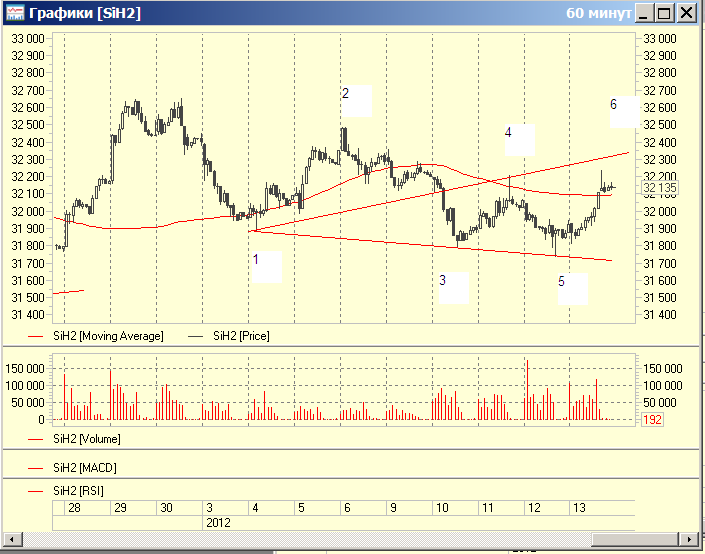

Волны вульфа на руб-дол указывают на рост

- 14 января 2012, 01:31

- |

Цена уже давно оттолкнулась от точки 5 и практически подошла к точке 6.

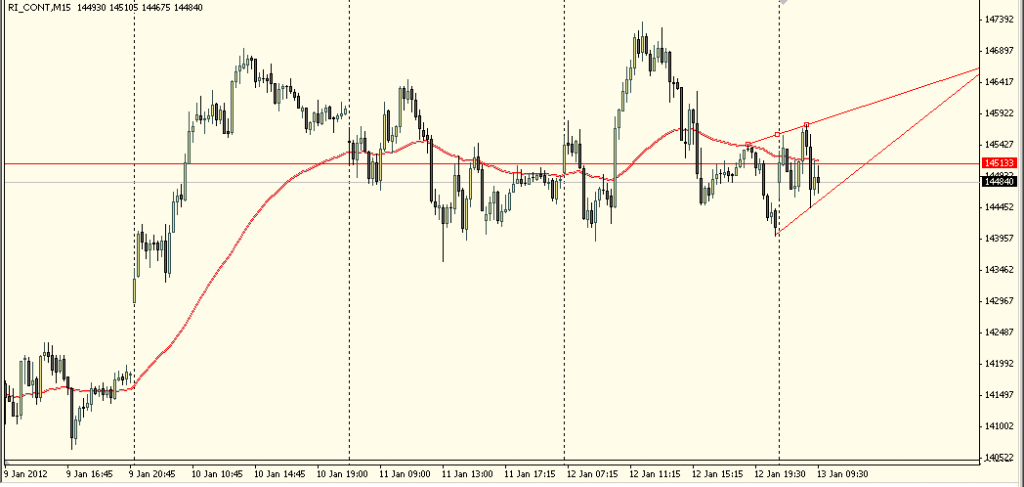

rih - вы тоже видите клин?

- 13 января 2012, 12:41

- |

Всю Пятницу можно не торговать, а ждать выхода из клина. По идее выход из клина будет вниз на уровень где-то 143400.

<

<

<

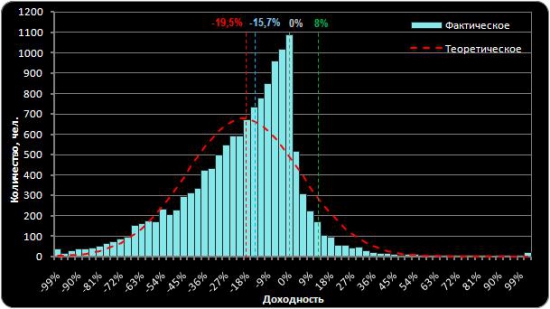

<Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Кто есть КУКЛ и как он НА НАС ЗАРАБАТЫВАЕТ. Читайте пока не удалили.

- 01 января 2012, 16:03

- |

Конспирологический пост. Интересный и познавательный…

- Данный пост написан после обсуждения данной темы с человеком, который в этих вопросах разбирается немного лучше меня, который заявил, что данные мысли появились у него после общения с людьми, работающими непосредственно в структуре российских брокеров и обладают более полной информацией по этому вопросу. Мое мнение на этот счет в данный момент почти полностью совпадает с мнением автора на основании того, что я сам постоянно наблюдаю на графике и в стакане ФРТС. Я не являюсь первоисточником данной информации и прошу рассматривать ее как ПРЕДПОЛОЖЕНИЕ.

- Все о чем далее пойдет речь, учитывая название страны, в которой мы все проживаем и работаем, допускаю имеющим место быть в действительности, и не настаиваю на достоверности данной информации.

- Мои личные наблюдения: цену на ФРТС крупные трейдеры могут двигать, куда им угодно в достаточно широком диапазоне (700-2000 п); постоянно рисуются левые объемы на графике (переливы объемов, когда при средней величине объема на одной минуте в размере около 1000 к вдруг появляется свеча размером 5000-7000 к путем тупого перелива – ставят крупную заявку и тут же ее съедают заявкой аналогичного объема, чтобы создать видимость объемного движения), постоянно в стакане появляются весьма крупные заявки объемом 400-700 к, которые сжираются более мелкими с другого счета, создавая эффект «проторговки уровня», если отсутствует глобальная активность нам рисуют четкие треугольники и флаги с железобетонным удержанием границ этих фигур, постоянно вбрасывают крупные заявки объемом 1000-2500 к, чтобы на обратном движении цены заставить сожрать свой разбитый на 3-5 уровней цены встречный объем в размере 100-250 к… и еще дофига аналогичных моментов… все это чистой воды манипуляции, направленные только на – то чтобы скрыть реальное направление будущего движения, которое инициируется манипулятором. Таким образом, мое мнение на этот счет такое: можно ли доверять данным по объему и ОИ – нет, можно ли доверять данным индикаторов на основе объема и ОИ – нет. С помощью постоянных переливов нас заставляют верить как раз в обратное от будущего реального движении цены. Большинство моих личных наблюдений были подтверждены алгоритмическими исследованиями.

- Предположение моего оппонента по дискуссии: многие постоянно сталкиваются с ситуацией, когда цена идет против позиции трейдера и почти сразу как срабатывает заранее выставленный стоп, на движении цены обычно против движения запада, в последующем цена разворачивается и идет «куда надо». По его предположению это не сложно проворачивать с точки зрения технической реализации данного процесса…. Кому это выгодно? Как известно сама биржа основной доход имеет от комиссии за транзакции, которые четко фиксированы и даже можно примерно прикинуть уровень «прихода» денежных средств по этой статье… капитальные затраты можно разделить на затраты инфраструктуры (аренда помещений, зарплата немногочисленных сотрудников (количество которых несомненно на несколько порядков меньше суммарного количества сотрудников всех крупнейших брокеров), затраты на техническое обеспечение торгов, маркетинг и выплаты маркетмейкерам, налоги с доходов)… таким образом, биржа является весьма выгодным и успешно-стабильно-доходным предприятием, у которого все чисто, бело и прозрачно. А вот что касается брокеров уверенности нет… поддержание инфраструктуры любого брокера с многочисленными офисами, с огромным штатом сотрудников, огромными затратами на маркетинг и.т.д. является гораздо более затратным предприятием нежели биржа… а какие у брокера доходы? Судя по тарифам брокеров они имея более глобальные затраты нежели биржа довольствуются комиссией обычно меньшей чем биржа, и если биржа зарабатывает на всех клиентах, то брокер получает доход только со своих клиентов. Так что же позволяет брокерам успешно функционировать и получать доход?

- Как известно (немного отвлечемся и вспомним, как работают форексные кухни…. Недавно был пост про МТ… с его серверной частью, которая позволяет проводить немыслимые манипуляции, как с котировками, так и с транзакциями) в большинстве популярных торговых терминалов стоп заявки хранятся на сервере брокера, а значит брокеру известны уровни сосредоточения клиентских стопов (как часто Вы слышали со стороны представителей брокера о необходимости выставления стопов именно в формате размещения их на сервере брокера, с целью избежать рисков потери связи???). Так же брокер обладает информацией по остатку свободных денежных средств и направлению отрытых позиций… а теперь главный вопрос…. Учитывая, что мы живем в известной стране… учитывая, что у брокеров есть возможность технической реализации любой выгодной ему манипуляции (написать алгоритм, который будет оценивать соотношение затрат-прибыли от реализации похода за стопами или манипулятивного направленного движения цены против клиентских позиций не составляет никакого труда) … можно ли справедливо предположить, что имея такие шикарные возможности по отъему денег у мелких спекулянтов они этим не пользуются? Многие постоянно разоблачают форекс кухни… но я не видел еще ни одного предположения о возможных манипуляциях со стороны брокеров… а тут речь о гораздо больших возможных доходах, да еще и под полным прикрытием легальности этого действия и громких имен...

Как удалить профиль и все посты со СмартЛаба ?

- 28 декабря 2011, 11:20

- |

Собственно вопрос.

К СмартЛабу питаю теплые чувства. Просто хочу начать новую виртуальную жизнь в следующем году.

К СмартЛабу питаю теплые чувства. Просто хочу начать новую виртуальную жизнь в следующем году.

Слышали ли Вы о $16 трлн., вброшенных ФРС в "слишком большие, чтобы разориться" банки?

- 26 декабря 2011, 14:31

- |

интересный материал, пока нет активных торгов можно почитать...

http://www.warandpeace.ru/ru/news/view/65115/

http://www.warandpeace.ru/ru/news/view/65115/

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Ответ РТС по поводу сбоя 19 декабря

- 23 декабря 2011, 17:28

- |

Филосовский -

Кто-то теряет, а кто-то находит, это неизбежно.

Кто-то теряет, а кто-то находит, это неизбежно.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс