SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Владимир

Выводы после 3х неудачных сессий.

- 24 ноября 2011, 21:40

- |

В Штатах сейчас день благодарения, и вроде нужно отдохнуть, но хотелось немного и поработать. Эта неделя для меня началась плохо — пробовал повышать объёмы. В итоге 3 сессии подряд я в минусе. В пятницу отдыхаю.

Проанализировав торговлю, с понедельника буду торговать по следующей схеме:

I. Утро. (до 11-00/12-00)

1. Stock's — Первые трейды(сделать подушку) — трендовые stock'и, с объёмами. За первые 10минут отобрать 1-2 лучших, и искать точку входа.

2. Long или Short? — сморим Dayli. Если по Dayli — long — то только long, если short- только short.( с большей вероятностью движение будет чище по тренду, чем против)

3. Точка входа. — Смотрю M5. ТОЛЬКО ПО ТРЕНДУ, НИКАКИХ РАЗВОРОТОВ. Жду откаты/сильные уровни/биды, офера — всё как обычно.

4. Потенциал. — т.к. я захожу уже в движение, то на сколько долго оно ещё может продлиться? — смотрю Dayli уровни, open/close, сильные уровни прошлых дней. Торговать от них, и до них.

( Читать дальше )

Проанализировав торговлю, с понедельника буду торговать по следующей схеме:

I. Утро. (до 11-00/12-00)

1. Stock's — Первые трейды(сделать подушку) — трендовые stock'и, с объёмами. За первые 10минут отобрать 1-2 лучших, и искать точку входа.

2. Long или Short? — сморим Dayli. Если по Dayli — long — то только long, если short- только short.( с большей вероятностью движение будет чище по тренду, чем против)

3. Точка входа. — Смотрю M5. ТОЛЬКО ПО ТРЕНДУ, НИКАКИХ РАЗВОРОТОВ. Жду откаты/сильные уровни/биды, офера — всё как обычно.

4. Потенциал. — т.к. я захожу уже в движение, то на сколько долго оно ещё может продлиться? — смотрю Dayli уровни, open/close, сильные уровни прошлых дней. Торговать от них, и до них.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 4 )

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Ссылки на bloomberg по облигациям.

- 15 ноября 2011, 13:34

- |

Европа

Еврозона

PIIGS:

Италия: 2 летние / 5 летние / 10 летние

Греция: 2 летние / 5 летние / 10 летние

Испания: 2 летние / 5 летние / 10 летние

Ирландия: 2 летние / 5 летние / 10 летние

Португалия: 2 летние / 5 летние / 10 летние

( Читать дальше )

Рыночные правила (грааль) от Астры.

- 27 октября 2011, 07:37

- |

- astray

мне тут вчера сказали, что я дескать не созидаю на сайте

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

NinjaTrader 7 и Zen-Fire .Реал-тайм адаптер к квику

- 21 октября 2011, 13:58

- |

Дискуссии

Список дискуссий

NinjaTrader 7 и Zen-Fire.Реал-тайм адаптер к квику

/>Важная дискуссия

metallord3 26 июня, 20:20

Для начала работы с программой NinjaTrader требуется загрузить и получить демо-счет.

Для начала работы с программой NinjaTrader требуется загрузить и получить демо-счет.( Читать дальше )

CDS.Ссылки на онлайн графики суверенных CDS на Блумберге (Кредитно-дефолтные свопы)

- 01 октября 2011, 04:16

- |

Я cds проблемных европейских стран использую для подтверждения тренда или его окончания по паре EUR/USD. Существует обратная зависимость движения cds и пары. Тот же метод применим и к индексам.

для полноты картины еще беру графики доходности по облигациям

P.S. Если какая ссылка не работает. то пишите исправлю. Или нужна еще какая страна пишите добавлю.

CDS — это внебиржевой инструмент, который не контролируется ни биржами, ни государственными структурами, при этом нет даже точных сведений об объеме заключенных договоров, так по некоторым сведениям речь идет о $ 36 трлн, тогда как в 2008 году объем доходил до $60 трлн при мировом ВВП $56 трлн!!! CDS — это контракт, в соответствии с которым продавец кредитной защиты (страховая организация) соглашается выплатить покупателю (государству или корпорации), как правило, номинал объекта договора в случае наступления дефолта. Чем надежнее объект договора, тем ниже стоимость контракта. Объектом договора может быть все, что угодно. Если суверенные CDS, то они заключаются на государственные облигации, если корпоративные CDS, то соответственно, обычно заключается на корпоративные облигации.Основными действующими лицами со стороны покупателей являются банки, хэдфонды и прочие фонды денежнего рынка. Они покупают СDS для хэджирования рисков дефолта или банкротства, таким образом имеют возможность разблокировать ранее зарезервированные средства, т.к все риски теперь на эмитенте. Что касается операторов со стороны продавцов, то крупнейшие из них это AIG с обязательствами свыше $500 млрд и ныне мертвый Lehman с обязательствами в $700 млрд. Есть непокрытые CDS, когда, например, продажа идет, не имея в наличие облигаций, т.е. спекулянты ставят на дефолт, таким образом повышая стоимость контракта и нанося удар по долговому рынку, именно поэтому Германия запретила такие виды операций.

___________________________________________________________

( Читать дальше )

Гарантийное обеспечение ( ГО) как фактор сдерживающей волатильность

- 26 сентября 2011, 11:26

- |

Зашла речь об очердной планке и как следствие поднятие ГО.

Регламент РТС подразумевает в таком случае поднятие ГО на 50%.

Моё же мнение что это абсолютно бесполезная мера в плане стабилизации рынков.

Ни для кого не секрет, что существенную часть роста рынков составляет кредитное плечо, повышая же ГО биржа режет кредитное плечо.

Теперь разобраться б что происходит в деталях.

Быки&Медведи

ГО поднимется для всех одинаково, но если на растущем рынке поднятие ГО — выгоняет мелких спекулянтов разгоняющих рынок, оставляя при этом крупных игроков: хэдж-фондов, пенсионных фондов и прочее прочее ( как на рынке деревативов так и на акциях). Это все малосущественно и редко применимо на растущем рынке. Биржам ( да и всем) выгоден рост стоимости.

Но что происходит на падающем рынке.

Биржа при достижении очередного минимума согласно регламенту повышает ГО, тем самым увеличивая стоимость удержания позиции.

И тут вмешиваются еще один фактор

.безрисковая процентная ставка

Это тот процент который инвесторы могут заработать не имея никакого риска. Вот от этой ставки и оценивается стоимость всех активов.

Как же влияет эта ставка на стоимость деревативов.

Пример:

у нас есть актив( предположим фьючерс ртс) и есть безрисковый актив( предположим трежери). так вот если при волатильности дневной 0,7% и ГО 10% можно ожидать какую то доходность ( например 7% в день при изменение цены на 1,0%).

И сравнивая этот процент с со ставкой безрискового процента инвесторы принимаю тешение о инвестировании в тот или иной актив.

Теперь рассмотрим слкчай какая должна быть волатильность что б сохранить ту же ожидаемую доходность при росте ГО на 50%

Пример:

Тепрь у нас ГО будет не 10, а 15%. И что бы ожидать ту же доходность нам надо что б волатильность была уже не 0,7 а 1,06.

Если волатильность не будет достаточной, то доходность наеденицу времени на капитал не будет удолетворять инвесторов и они будут избавляться от активов которые не генерируют ожидаемую доходность.

И тут вступает в силу обратная медаль.

При снижении рынков и увеличении ГО, с рынков выдавливаются не спекулянты шортящие рынок ( последние наоборот только увеличивают маржу), а инвесторы долгосрочно входящие в рынок. А вот их продажи и толкают рынок вниз, тем самым увеличива маржу шортистов ( мелких спекулянтов). Почему я говорю шортисты= спекулянты? Очень просто ни один фонд ( хэдж или пенсонный или иной) не примет решения входить на российский фондовый рынок с целью зашортить его этого просто не допустимо по инвестиционной декларации.

Увеличение ГО никак не может привести к у меньшению волатильности итемболее замедлить падение.

А наоборот оно:

.приводит к закрытию длинных позиций.

.к росту прибылей шортистов.

. к уходу инвесторов с рынков акций и деревотивов в безрисковыеактивы, потому что фактическая волатильность уже не может обеспечить запросы инвесторов по доходности на капитал за еденице времени.

И что самое хреновое, то что увеличение ГО в конечном итоге приводит к росту волатильности.

Ведь по повышение ГО не выравнивает соотношение быков и медведей, а наоборот усиливает позиции медведей, за счет маржи быков и так будет длится пока на рынке не назреет критическая масса медведее. И медведей станет подавляющее большинство не потаму что все шортят, (мне уже самому рреально страшно шортить на таком рынке) а потаму что всех бычков порежут. И вот тогда то начнется шорт сквиз. И это выховет очередной всплеск волатильности. Но в условии отсутствия инвесторов долгосрочных, придающих рынку некую стабильность, рынок станет вотчиной спеклянтов которые будут раскачивать рынок. пока тот снова не приобретет определенную массу.

Еще одна критическая точка

Если ГО = 100%, многие думают что в таком случае волатильност будет минимальная. Опять таки не соглашусь. Эфект будет совершенно противоположный.

При 100%ГО с рынка уйдет ликвидность, увеличится спреды и движения по 20-30% станут вполне нормлаьными. Что в принципе можно наблюдать на акциях второго и третьих эшелонов.

Регламент РТС подразумевает в таком случае поднятие ГО на 50%.

Моё же мнение что это абсолютно бесполезная мера в плане стабилизации рынков.

Ни для кого не секрет, что существенную часть роста рынков составляет кредитное плечо, повышая же ГО биржа режет кредитное плечо.

Теперь разобраться б что происходит в деталях.

Быки&Медведи

ГО поднимется для всех одинаково, но если на растущем рынке поднятие ГО — выгоняет мелких спекулянтов разгоняющих рынок, оставляя при этом крупных игроков: хэдж-фондов, пенсионных фондов и прочее прочее ( как на рынке деревативов так и на акциях). Это все малосущественно и редко применимо на растущем рынке. Биржам ( да и всем) выгоден рост стоимости.

Но что происходит на падающем рынке.

Биржа при достижении очередного минимума согласно регламенту повышает ГО, тем самым увеличивая стоимость удержания позиции.

И тут вмешиваются еще один фактор

.безрисковая процентная ставка

Это тот процент который инвесторы могут заработать не имея никакого риска. Вот от этой ставки и оценивается стоимость всех активов.

Как же влияет эта ставка на стоимость деревативов.

Пример:

у нас есть актив( предположим фьючерс ртс) и есть безрисковый актив( предположим трежери). так вот если при волатильности дневной 0,7% и ГО 10% можно ожидать какую то доходность ( например 7% в день при изменение цены на 1,0%).

И сравнивая этот процент с со ставкой безрискового процента инвесторы принимаю тешение о инвестировании в тот или иной актив.

Теперь рассмотрим слкчай какая должна быть волатильность что б сохранить ту же ожидаемую доходность при росте ГО на 50%

Пример:

Тепрь у нас ГО будет не 10, а 15%. И что бы ожидать ту же доходность нам надо что б волатильность была уже не 0,7 а 1,06.

Если волатильность не будет достаточной, то доходность наеденицу времени на капитал не будет удолетворять инвесторов и они будут избавляться от активов которые не генерируют ожидаемую доходность.

И тут вступает в силу обратная медаль.

При снижении рынков и увеличении ГО, с рынков выдавливаются не спекулянты шортящие рынок ( последние наоборот только увеличивают маржу), а инвесторы долгосрочно входящие в рынок. А вот их продажи и толкают рынок вниз, тем самым увеличива маржу шортистов ( мелких спекулянтов). Почему я говорю шортисты= спекулянты? Очень просто ни один фонд ( хэдж или пенсонный или иной) не примет решения входить на российский фондовый рынок с целью зашортить его этого просто не допустимо по инвестиционной декларации.

Увеличение ГО никак не может привести к у меньшению волатильности итемболее замедлить падение.

А наоборот оно:

.приводит к закрытию длинных позиций.

.к росту прибылей шортистов.

. к уходу инвесторов с рынков акций и деревотивов в безрисковыеактивы, потому что фактическая волатильность уже не может обеспечить запросы инвесторов по доходности на капитал за еденице времени.

И что самое хреновое, то что увеличение ГО в конечном итоге приводит к росту волатильности.

Ведь по повышение ГО не выравнивает соотношение быков и медведей, а наоборот усиливает позиции медведей, за счет маржи быков и так будет длится пока на рынке не назреет критическая масса медведее. И медведей станет подавляющее большинство не потаму что все шортят, (мне уже самому рреально страшно шортить на таком рынке) а потаму что всех бычков порежут. И вот тогда то начнется шорт сквиз. И это выховет очередной всплеск волатильности. Но в условии отсутствия инвесторов долгосрочных, придающих рынку некую стабильность, рынок станет вотчиной спеклянтов которые будут раскачивать рынок. пока тот снова не приобретет определенную массу.

Еще одна критическая точка

Если ГО = 100%, многие думают что в таком случае волатильност будет минимальная. Опять таки не соглашусь. Эфект будет совершенно противоположный.

При 100%ГО с рынка уйдет ликвидность, увеличится спреды и движения по 20-30% станут вполне нормлаьными. Что в принципе можно наблюдать на акциях второго и третьих эшелонов.

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

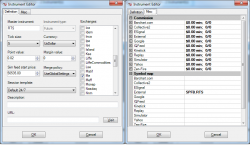

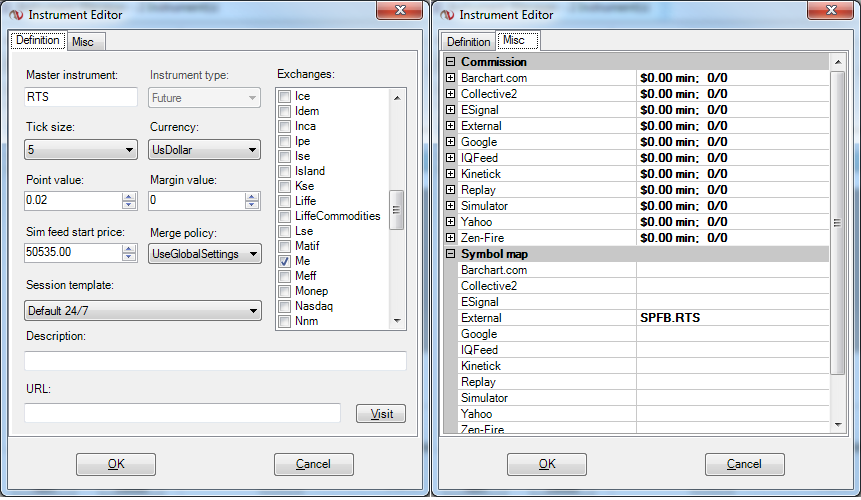

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

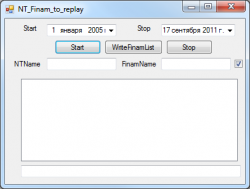

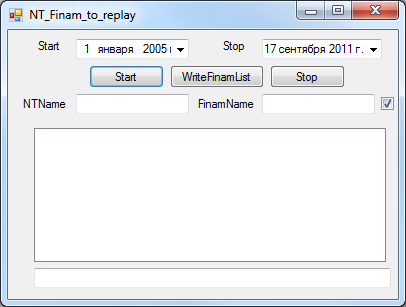

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

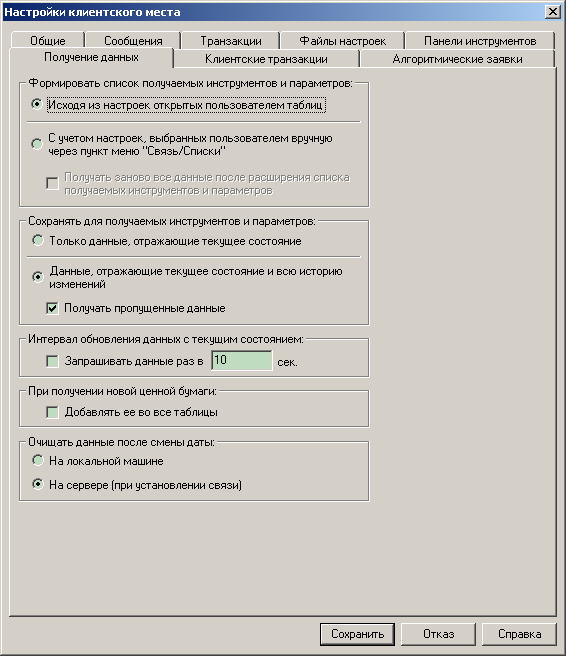

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

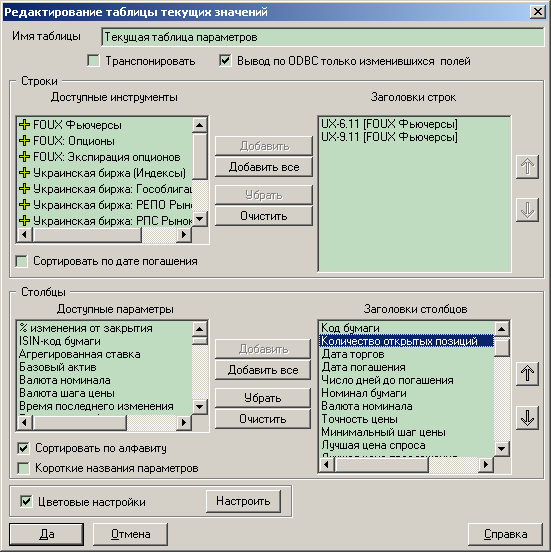

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс