SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

ВМО!!! (Волшебный Мир Опционов)...

- 06 марта 2012, 18:48

- |

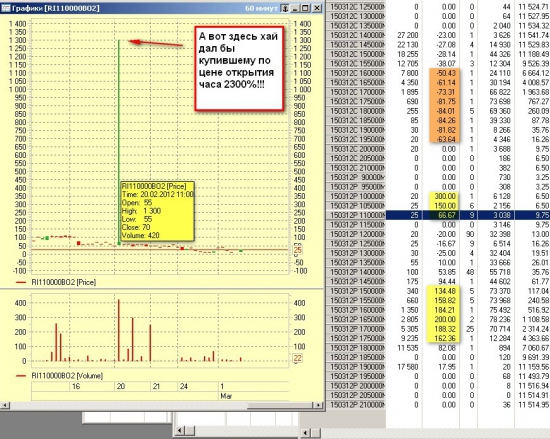

Вооружитесь калькулятором и посчитайте годовую доходность, если в течении часа купить пут на РИху за 55 и продать по 1300...)))

А так, без экстравезения, ближние путы сегодня «скромно» дали по 200%!!!

Но не забывайте и то, что колы показали бы убыток 70-80%...)

А так, без экстравезения, ближние путы сегодня «скромно» дали по 200%!!!

Но не забывайте и то, что колы показали бы убыток 70-80%...)

- комментировать

- ★2

- Комментарии ( 8 )

Стоило уйти в отпуск, болото зашевелилось!

- 06 марта 2012, 18:47

- |

Ну и ладно, нам на руку!

http://smart-lab.ru/blog/43760.php

закрыл шорт по 166500 по индексу

нарастил позу с пропорциональном спреде продажей 160 000 путов по 1200 пп, левая ТБУ теперь 152125 пп, при подходе к 165000 заровняю дельту в 0, сейчас около -45

всем успехов!

http://smart-lab.ru/blog/43760.php

закрыл шорт по 166500 по индексу

нарастил позу с пропорциональном спреде продажей 160 000 путов по 1200 пп, левая ТБУ теперь 152125 пп, при подходе к 165000 заровняю дельту в 0, сейчас около -45

всем успехов!

OptionVue 7

- 06 марта 2012, 16:43

- |

Дошли руки, поставил эту «замечательную» программу.

Удивляет она меня...

Юзабилити ноль, интерфейс военный в стиле windows 3.11.

Люди платят за подписку тысячи долларов.

На эти деньги можно было сделать человеческий интерфейс ?

Этим софтом тем не менее успешно пользуются многие опционные трейдеры.

Удивляет она меня...

Юзабилити ноль, интерфейс военный в стиле windows 3.11.

Люди платят за подписку тысячи долларов.

На эти деньги можно было сделать человеческий интерфейс ?

Этим софтом тем не менее успешно пользуются многие опционные трейдеры.

План по опц. комбинации RIG до конца недели (5-9 марта 2012)

- 06 марта 2012, 11:01

- |

на прошлой неделе не было хода, ничего не делали...

План до конца недели:

вверх: в точке 58 закрываем колл и оставляем все бесплатные путы

вниз: на цене 49 пут 50 будет давать больше 3000 — можно продать — покроем закупку и остальные позиции оставить бесплатные + через две недели пут 50 умрет (смотреть по ситуации)

дальше вниз: на цене 45 выход из комбинации в прибыли 7 долларов на контракт= 15000 долларов, закупка будет 23,95, либо тянем дальше (по индексам)

Итого на данный момент в нашей комбинации:

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 21 контракт

Длинный пут май 40, 51 контракт

Длинный пут май 55, 21 контракт

Итого на данный момент закупка: $16,19 на контракт (с учетом закрытых), основной контракт- 21

кэша на счету: $22444,5

Начало комбинации здесь: http://smart-lab.ru/blog/32926.php

( Читать дальше )

План до конца недели:

вверх: в точке 58 закрываем колл и оставляем все бесплатные путы

вниз: на цене 49 пут 50 будет давать больше 3000 — можно продать — покроем закупку и остальные позиции оставить бесплатные + через две недели пут 50 умрет (смотреть по ситуации)

дальше вниз: на цене 45 выход из комбинации в прибыли 7 долларов на контракт= 15000 долларов, закупка будет 23,95, либо тянем дальше (по индексам)

Итого на данный момент в нашей комбинации:

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 21 контракт

Длинный пут май 40, 51 контракт

Длинный пут май 55, 21 контракт

Итого на данный момент закупка: $16,19 на контракт (с учетом закрытых), основной контракт- 21

кэша на счету: $22444,5

Начало комбинации здесь: http://smart-lab.ru/blog/32926.php

( Читать дальше )

Ура, отпуск!

- 05 марта 2012, 20:40

- |

Ухожу в отпуск, сегодня первый день!

Хочется отдохнуть от рынка и вообще сейчас он какой-то неинтересный чтоли стал.

Буду раз в день заглядывать как себя ведет позиция апрель пока не открываю.

Если будем штурмовать 180 000 буду оттуда формировать спрэд 170 на 160-155, сначала 1:1, затем доводить до 1:2,5

по текущим позам если кому интересно

smart-lab.ru/blog/40507.php

позу закрыл в профите, спасибо выносу вверх,

http://smart-lab.ru/blog/41875.php вниз от 172 000 по прежнему стою, еще есть поза 170 на 160 в соотношении 1:2 (маленькая) на марте, ею вяло управляю, то сокращая то увеличивая

Всем успешной торговли и поменьше нервов на такой невнятной пиле!

Увидимся через 2 недели!

Хочется отдохнуть от рынка и вообще сейчас он какой-то неинтересный чтоли стал.

Буду раз в день заглядывать как себя ведет позиция апрель пока не открываю.

Если будем штурмовать 180 000 буду оттуда формировать спрэд 170 на 160-155, сначала 1:1, затем доводить до 1:2,5

по текущим позам если кому интересно

smart-lab.ru/blog/40507.php

позу закрыл в профите, спасибо выносу вверх,

http://smart-lab.ru/blog/41875.php вниз от 172 000 по прежнему стою, еще есть поза 170 на 160 в соотношении 1:2 (маленькая) на марте, ею вяло управляю, то сокращая то увеличивая

Всем успешной торговли и поменьше нервов на такой невнятной пиле!

Увидимся через 2 недели!

Подскажите по опционам

- 05 марта 2012, 14:46

- |

Подскажите, опытные опционщики. У меня следующая ситуация. Куплены одинаковое количество мартовских 165 колов и 180 путов. С момента 14час

клиринга фуч вырос на 300п. По165колам- дельта 0,82, тетта -148, IV 38, по 185путам- дельта -0,78, тетта -158,IV 28. То есть при росте колы растут сильнее, чем путы падают, однако вариационка: по колам прибыль в полтора раза меньше, чем убыток по путам. Как так?

клиринга фуч вырос на 300п. По165колам- дельта 0,82, тетта -148, IV 38, по 185путам- дельта -0,78, тетта -158,IV 28. То есть при росте колы растут сильнее, чем путы падают, однако вариационка: по колам прибыль в полтора раза меньше, чем убыток по путам. Как так?

По-моему, я понял посыл Каленковича...

- 05 марта 2012, 13:52

- |

Люди, не учитесь торговать опционами. У вас все равно не выйдет.

Открывайте график премии и колбасьте им как фьючом, так много прикольнее.

Зачем вам улыбка, волатильности, греки, профиль, все равно все вы смотрите почему-то профиль на экспирацию, хоть он почти не значим для торговли, все равно вы перебираете плечи, стараясь торгануть направленно, все равно вы продаете голые опционы как раз перед сильным движением, все равно вы не просчитываете что вы будете делать если..., все равно вы усредняетесь итп...

ЕСЛИ ВЫ УПРЯМЫ, то 3 правила вам в помощь

Вывод один, если торгуете опционами, перед тем как лезть в дебри просто усвойте несколько простых правил:

1) риск комбинации, любой стратегии классической ниже чем у купленного проданного контракта, вывод, торгуйте комбинации, лучше спрэды

2) не заморачивайтесь на тему волатильности и теты, и тем более гаммы, вам при торговле нужна дельта, для начала

3) не меняйте позицию часто и сильно, даже если прогноз не сбывается, не суетитесь

Открывайте график премии и колбасьте им как фьючом, так много прикольнее.

Зачем вам улыбка, волатильности, греки, профиль, все равно все вы смотрите почему-то профиль на экспирацию, хоть он почти не значим для торговли, все равно вы перебираете плечи, стараясь торгануть направленно, все равно вы продаете голые опционы как раз перед сильным движением, все равно вы не просчитываете что вы будете делать если..., все равно вы усредняетесь итп...

ЕСЛИ ВЫ УПРЯМЫ, то 3 правила вам в помощь

Вывод один, если торгуете опционами, перед тем как лезть в дебри просто усвойте несколько простых правил:

1) риск комбинации, любой стратегии классической ниже чем у купленного проданного контракта, вывод, торгуйте комбинации, лучше спрэды

2) не заморачивайтесь на тему волатильности и теты, и тем более гаммы, вам при торговле нужна дельта, для начала

3) не меняйте позицию часто и сильно, даже если прогноз не сбывается, не суетитесь

Опционы, гамма и dia bolo

- 05 марта 2012, 11:16

- |

буквально недавно увидел по тв жонглирование диа боло, и заметил забавное соответствие -

моно боло — покупка голых опционов )

диа боло — покупка гамма положительных конструкций )

мастера диа боло и мастера опционных позиций )

вот видео про диа боло (после описания, самое интересное с 3й минуты):

моно боло — покупка голых опционов )

диа боло — покупка гамма положительных конструкций )

мастера диа боло и мастера опционных позиций )

вот видео про диа боло (после описания, самое интересное с 3й минуты):

Моя опционная поза

- 02 марта 2012, 23:21

- |

Прошу прокоментировать мою опционную позу направленную вниз

Http://www.option.ru/analysis/option?shportf=a50f351cbc65ae66aba9725eb975241b#position

Http://www.option.ru/analysis/option?shportf=a50f351cbc65ae66aba9725eb975241b#position

Из годовой волатильности получаем дневную

- 02 марта 2012, 16:22

- |

Nick Pritzakis

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс