SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

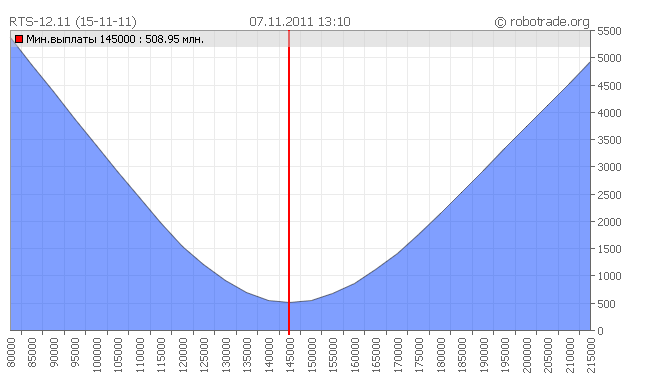

Кто до сих пор держит ноябрьские коллы на 120000?

- 02 ноября 2011, 19:50

- |

Смотрим открытый интерес на ноябрьскую серию опционов на fRTS и удивляемся оранжевому пику на 120 000:

Понятно, что поза таких размеров обязана быть захэджирована, но зачем ее до сих пор держать?

( Читать дальше )

Понятно, что поза таких размеров обязана быть захэджирована, но зачем ее до сих пор держать?

( Читать дальше )

ОПЦИОНЫ: проблема российского рынка опционов и пути её решения.

- 31 октября 2011, 19:36

- |

- Александр Шадрин

Всегда выбирайте самый трудный путь — там вы не встретите конкурентов.

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

живой пример - разбор ошибки: как я не дал прибыли течь

- 30 октября 2011, 21:20

- |

Ну собстно надо на память написать анаиз своей ошибки, дабы меньше повторять одно и то же.

http://smart-lab.ru/blog/21233.php

купил 160 колы по 2245, продал по 3600.

Затем начал дергаться из стороны в сторону… Как только продал колы сразу же набрал путов 145х, всю прибыль с колов проеб*л.

Мои ошибки:

1) Если к росту выше 152 и были предпосылки, то для отскока конкретно от цифры 158-159 на которой я начал набирать путы — никакого, рынок пер вверх и если в первом случае я заработал играя по тренду тут Я ПЕР ПРОТИВ ТРЕНДА.

2) Вместо того чтобы трезво посмотреть на ситуацию, продолжать держать опционы и давать прибыли течь — я закрылся и перевернулся..

В результате опцики дошли примерно до цены 7500, упущенная прибыль. Но я об этом не жалею и это главное, потому что из приобретений — опыт, заработанный с помощью набитой шишки на голове.

http://smart-lab.ru/blog/21233.php

купил 160 колы по 2245, продал по 3600.

Затем начал дергаться из стороны в сторону… Как только продал колы сразу же набрал путов 145х, всю прибыль с колов проеб*л.

Мои ошибки:

1) Если к росту выше 152 и были предпосылки, то для отскока конкретно от цифры 158-159 на которой я начал набирать путы — никакого, рынок пер вверх и если в первом случае я заработал играя по тренду тут Я ПЕР ПРОТИВ ТРЕНДА.

2) Вместо того чтобы трезво посмотреть на ситуацию, продолжать держать опционы и давать прибыли течь — я закрылся и перевернулся..

В результате опцики дошли примерно до цены 7500, упущенная прибыль. Но я об этом не жалею и это главное, потому что из приобретений — опыт, заработанный с помощью набитой шишки на голове.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс