SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

вопрос по недельным опционам

- 17 октября 2011, 12:34

- |

господа, просветите пожалуйста по недельным опционам.

что необходимо:

терминал или веб страница на которой отображаются:

1 — доска опционов

2 — история торгов выбранного опциона

при этом желательно видеть дату экспирации…

сунулся искать и нихрена не пойму...

поделитесь кто что знает плиз!

что необходимо:

терминал или веб страница на которой отображаются:

1 — доска опционов

2 — история торгов выбранного опциона

при этом желательно видеть дату экспирации…

сунулся искать и нихрена не пойму...

поделитесь кто что знает плиз!

БК КИТ Финанс: Понедельник, премаркет: Рынки требуют продолжения банкета.

- 17 октября 2011, 09:54

- |

- КИТ Финанс Брокер

Сегодня, 17 октября, на открытии торгов в Москве мы ждем движения вверх. В первой половине дня, похоже, покупки сохранятся. Ближе к вечеру ждем возвращения продавцов. Закрытие – в зеленом цвете, но в нижней части дневного диапазона.

Отчетность Google и сентябрьские розничные продажи в пятницу дали хорошую поддержку американским рынкам. Торговля закрылась на максимумах дня и это, скорее, сигнал к готовности продолжать движение вверх.

Также надо добавить, что слабые данные по индексу настроений потребителей Университета Мичигана, прямо противоречащие сильным розничным продажам, были рынком проигнорированы – еще один бычий сигнал. Особенно тревожным здесь стал компонент потребительских ожиданий, обновляющий исторические минимумы (то есть ниже значений 2008-2009 гг.). А из этого, вообще-то, можно сделать вывод о том, что в пятницу в розничных продажах мы видели лишь спрос, отложенный в августе, когда покупателей запугали до дрожи в коленях. А это значит, что рост, скорее всего, не устойчив. Однако рынки, похоже, думают иначе, и пока спорить с ними бесполезно.

( Читать дальше )

Отчетность Google и сентябрьские розничные продажи в пятницу дали хорошую поддержку американским рынкам. Торговля закрылась на максимумах дня и это, скорее, сигнал к готовности продолжать движение вверх.

Также надо добавить, что слабые данные по индексу настроений потребителей Университета Мичигана, прямо противоречащие сильным розничным продажам, были рынком проигнорированы – еще один бычий сигнал. Особенно тревожным здесь стал компонент потребительских ожиданий, обновляющий исторические минимумы (то есть ниже значений 2008-2009 гг.). А из этого, вообще-то, можно сделать вывод о том, что в пятницу в розничных продажах мы видели лишь спрос, отложенный в августе, когда покупателей запугали до дрожи в коленях. А это значит, что рост, скорее всего, не устойчив. Однако рынки, похоже, думают иначе, и пока спорить с ними бесполезно.

( Читать дальше )

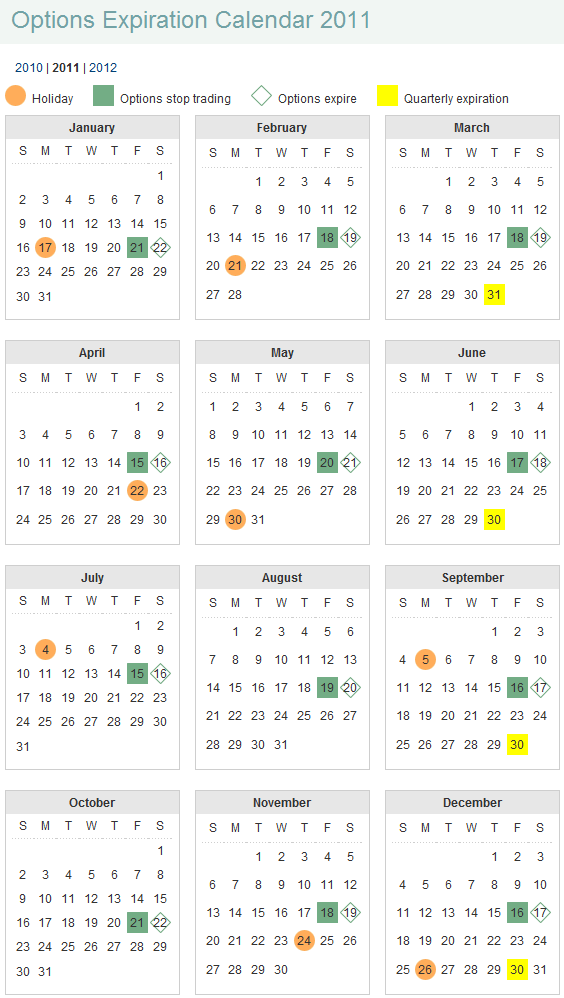

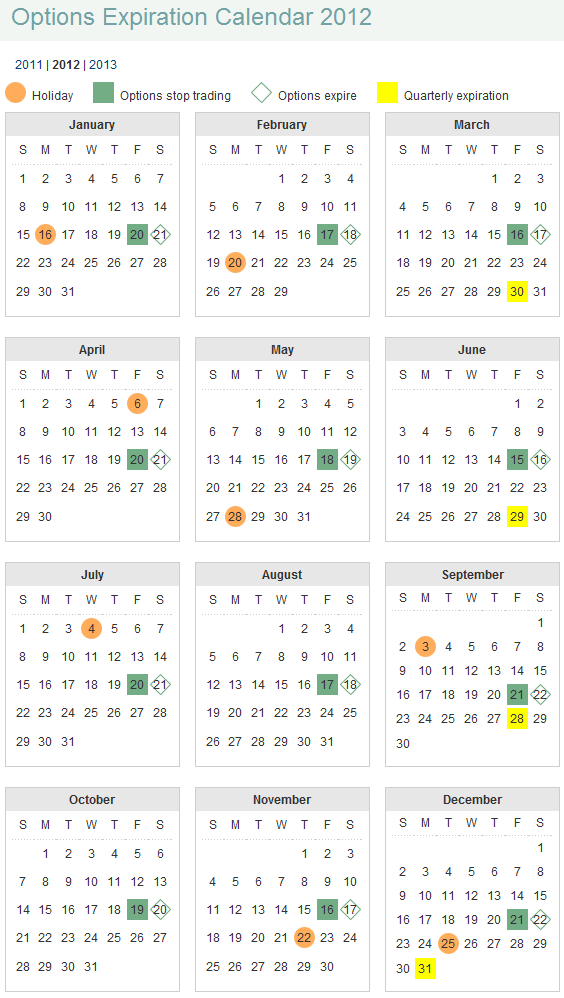

Экспирация квартальных и месячных опционов на CBOE, 2011-2012г.г.

- 17 октября 2011, 01:57

- |

Оригиналы тут:

www.marketwatch.com/optionscenter/calendar?dist=10rt

www.cboe.com/AboutCBOE/xcal2011.pdf

Идея! Заработайте +30% за 1 месяц!!! БЕЗ РИСКА!!!

- 14 октября 2011, 21:37

- |

- Александр Шадрин

Покупаю ноябрьские коллы:

колл_150 за 4650

колл_155 за 2950

если рынок будет ниже 150 — вся премия ваша (+4760 руб.) или +30% (при ГО 17000 руб.)

на Вашей стороне

— рынок сильно вырос, шанс, что будет движение вниз,

— тетта будет на Вашей стороне (время играет на Вас),

— даже при движении против, т.е. вверх, то снижение волы будет на Вашей стороне (чем меньше волатильность, тем дешевле волатильность),

— при росте рынка, скорее всего доллар будет дешеветь, а это еще один плюс, т.к. у опционов РТС есть привязка к доллару.

И внимание запас прочности до 156250, до этой цифры Вы будете в плюсе!!!

Продайте мне коллы!!!

колл_150 за 4650

колл_155 за 2950

если рынок будет ниже 150 — вся премия ваша (+4760 руб.) или +30% (при ГО 17000 руб.)

на Вашей стороне

— рынок сильно вырос, шанс, что будет движение вниз,

— тетта будет на Вашей стороне (время играет на Вас),

— даже при движении против, т.е. вверх, то снижение волы будет на Вашей стороне (чем меньше волатильность, тем дешевле волатильность),

— при росте рынка, скорее всего доллар будет дешеветь, а это еще один плюс, т.к. у опционов РТС есть привязка к доллару.

И внимание запас прочности до 156250, до этой цифры Вы будете в плюсе!!!

Продайте мне коллы!!!

Идея! Заработайте +40% за 1 месяц!!!

- 14 октября 2011, 20:06

- |

- Александр Шадрин

Продайте мне ноябрьские опционы пут:

пут_125 за 2590

пут_130 за 3610

если рынок 15 ноября 2011 года будет выше 124400 - будет прибыль!!!

при 130 000 и выше прибыль +40%

так что верняк — продайте мне путы!

пут_125 за 2590

пут_130 за 3610

если рынок 15 ноября 2011 года будет выше 124400 - будет прибыль!!!

при 130 000 и выше прибыль +40%

так что верняк — продайте мне путы!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс