Информация

Новости тг-канал

Новости тг-каналопционы

Дельта. Или, где выгоднее покупать опционы.

- 19 мая 2020, 16:37

- |

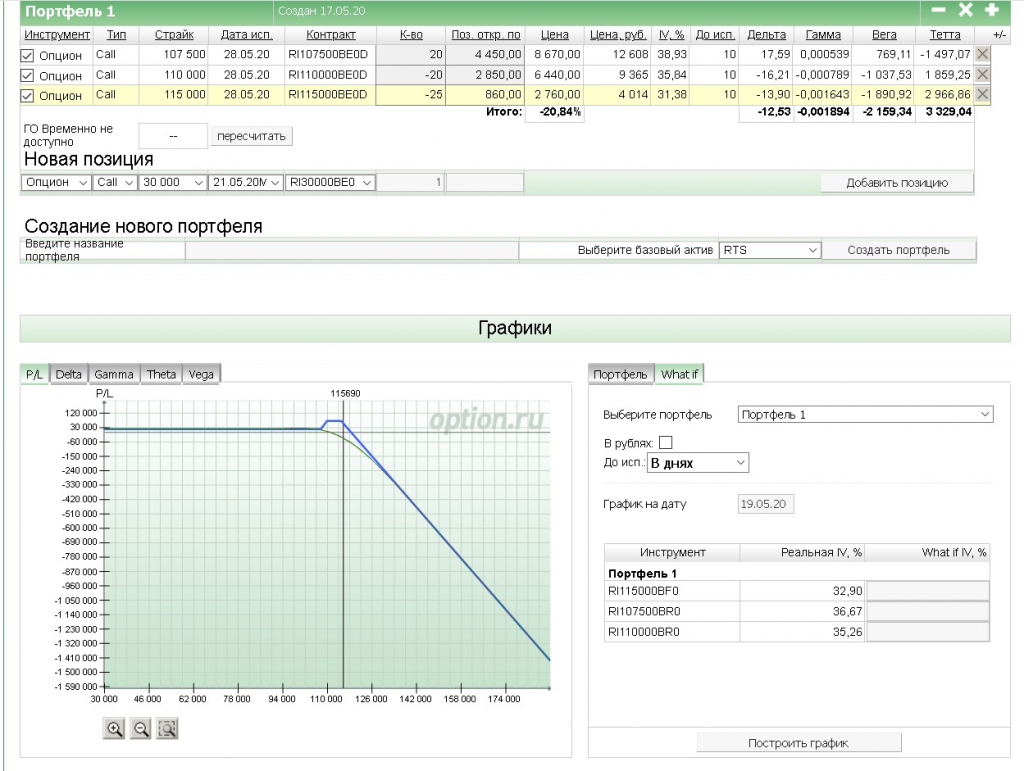

Давайте по простому посмотрим эффективность этого действа исходя из наших затрат на позицию. Для этого возьмем отношение Дельты в страйке к теоретической стоимости опциона — получим зависимость скорости роста опциона на рубль затат на позицию. Смотрим рисунок:

Показано отношение Дельты для Call к цене опциона 18.06.20 для фьючекса на индекс RTC. Центральный страйк — 117500, цена БА -116080.

Ну, и где на рубль затрат скорость больше. Угу, там, где опционы дешевле. Т.е., купив дешевых опционов на ту-же сумму, что и ближе к центральному страйку, мы получаем большую скорость и большую прибыль. Для опционов PUT все тоже самое.

( Читать дальше )

- комментировать

- ★13

- Комментарии ( 13 )

Вопрос опционщикам, на засыпку.

- 19 мая 2020, 16:08

- |

Разгон депо, опционы, СИшка, 18.05.2020..

- 18 мая 2020, 19:43

- |

Перенес 73 страховку на 72 более дешевую..

Опять повис маржин небольшой..

Общие позиции:

( Читать дальше )

Мой опционный софт в Excel.

- 18 мая 2020, 18:50

- |

На листе все строится-перестраивается автоматом, или по нажатию кнопок — они тоже на листе. Слева вверху доска опционов, экспорт из терминала по DDE. В софте много VBA.

Это шаблон на оч старом фьюче, и надо просто скопировать лист, и поместить туда новую доску опционов. Не показал потому, что там полный бардак, как и на любом рабочем столе.)

Не правда ли, это выглядит не хуже любого готового опционного софта?

Мои заметки. Часть 3.

- 18 мая 2020, 14:18

- |

Мои заметки. Часть 2.

Так уж получилось, что эта серия заметок непосредственно касается опционной торговли. Поэтому публикую её в соответствующий раздел.

03.05.2017 Лотерейные билеты

Стратегия «Покупка лотерейных билетов»

Стратегия основана на покупке недельных опционов вне денег до истечения которых остается 4-2 дня

Как могут выглядеть параметры такой стратегии.

- Недельные опционы.

- Страйк 1АТР на дневке

- Причина входа. Вью в результате побарного анализа.

- Пн, Вт риск в сделке 1% депозита (до экспирации 3-4 дня)

- Ср, Чт риск в сделке 0.5% депозита (до экспирации 1-2 дня)

Если опционы выходят в деньги, то они удваиваются или утраиваются в цене.

Если опционы проходят не 1, а 2 АТР дневных, то опционы удесетеряются в премии.

Стратегия обречена на большой % убыточных сделок.

Меньший процент дает хороший возврат на вложены риск.

Прокачивание техники побарного анализа увеличит процент положительных сделок.

Плюс в этой стратегии ещё и в том, что времени по будням достаточно уделять 2- 3 часа перед закрытием торгов.

Ну и конечно же риск вшит в опционы. Никаких стопов. Рискуем только премией.

Поэтому на начальном этапе риск держать небольшим в пределах 1%

( Читать дальше )

SHORT Si (USDRUB) c целью 68830

- 18 мая 2020, 14:17

- |

c целью 68830")

Основа исключительно ТА

1. Конечно же ТРЕНД вниз, в котором продавец каждый раз активно себя проявляет касаясь верхней части канала.

2. ВОЗОБНОВЛЯЕМОСТЬ покупателя. Указана зелеными пунктирными стрелами. Визуально можно судить, что с каждым разом покупатель «давит» все меньше и меньше.

3. Буквально "«заезженная» зона покупок, с которой было обновление максимума. Обозначена розовыми кружками с галочкой. В последствии, после очередных тестов обновление максимумов не было. Можно судить вкупе с возобновляемостью покупателя.

Цель выбрал из расчета того, что что именно из этой зоны (небольшого range) стартовал покупатель с дальнейшим обновлением максимума.

Из фундаментальных факторов, как дополнение, могу считать благоприятную и стабилизирущуюся обстановку на рынке нефти.

Как инструмент использую опционы PUT со страйком 71000 и датой экспирации 18.06.

Опционные "ноги" и их чтение

- 17 мая 2020, 13:47

- |

Возможно, материал будет ультра банальный, но мне это было не понятно первое время, поэтому считаю нужным написать.

Ноги — это графики доходности опционов, которые часто можно увидеть. Они нужны, чтобы понимать, что именно вы купили или продали и что с этим будет в разные моменты времени и цене фьючерса. Как их читать?

Берем колл 112500 купленный за 2000 и фьючерс для сравнения. На рисунке изображен график доходности фьючерса (зеленая пунктирная линия, для примера) и голого опциона колл (красно-синяя ломанная линия).

Далее рассуждения следующие: у нас купленный колл, значит мы получаем прибыль при росте цены фьючерса (синяя линия совпадает с линией доходности фьючерса). Колл — опцион с ограниченным риском снизу, т.е. как бы не упал фьючерс, мы потеряем только стоимость опциона, а значит красная линия как раз наш стоп. Отмечаем -2000 по шкале «стоимость опциона» и проводим линию до пересечения с доходностью (синяя).

( Читать дальше )

Об опционах без зауми.

- 16 мая 2020, 16:40

- |

Для начала, все таки, немного зауми.

1. Об опционах рекомендую почитать книгу — А.Н.Балабушкин Опционы и фьючерсы. Кратко, сжато, все по делу и без воды. Много хорошей математики. В общем, математику можно пропустить, нужно уловить только общий смысл — о чем эта математика.

2. На сайте eLearning есть 6-7 бесплатных лекций Твардовского — просто, ясно, доступно. Он хорошо и интересно излагает. Смотрел лет 10 назад, 2 раза. Очень рекомендую.

Теперь непосредственно об опционных стратегиях.

Простейшей стратегией является — покупка опциона. Если цена базового актива (БА) растет или будет расти — покупаем опцион CALL вне денег, в нескольких страйках (лучше не более 4-5) от центрального. Если БА падает, аналогично покупаем опцион PUT. Больше стоимости опциона при его покупке вы никак не проиграете (хотя, теперь уж и не знаю )). ГО опциона равно его стоимости, и об этом можно не беспокоится.

Теперь более сложная стратегия для совсем ленивых. Если вы считаете, что актив будет хорошо расти или падать, на центральном страйке покупаем CALL и PUT — такая позиция называется Стрэддл. Теперь, куда бы не пошла цена БА, мы будем в выигрыше. Однако, если цена за пару дней никуда существенно не сдвинется, мы проиграем из за уменьшения внутренней стоимости опциона. Это называется временной распад.

Позиция Стрэддл хороша тем, что думать вообще ни о чем не надо, однако, она, пожалуй, очень, даже слишком, дорогая, и, далеко не самая хорошая за такие-то деньги.) Вообще, начинающим в позиции типа Стрэддлы лучше не лезть.

Пожалуй наилучшей позицией в опционах является Стрэнгл. Суть его в том, что мы покупаем опцион CALL вне денег в нескольких страйках от центрального (тоже желательно не более 4-5), и примерно симметрично ему покупаем опцион PUT. Теперь, как и в случае со Стрэддлом, куда бы цена не пошла, мы получаем прибыль. Такая позиция гораздо дешевле Стреддла, и у нее есть масса других преимуществ, но это уже ближе к зауми.

Ну, и недостатки у Стрэнгла аналогичны Стрэддлу — если цена 2-3 дней никуда существенно не пойдет, мы опять получим убытки от временного распада.

Кроме того, Стрэнгл сложнее конструировать, чем Стрэддл, для которого вообще думать не надо.

В опционах есть такой параметр — Дельта, это скорость изменения цены опциона от изменения цена БА

Дельта = (Изменение стоимости опциона)/(Изменение стоимости БА)

Т.е., на сколько рублей изменится стоимость опциона, при изменении стоимости БА на 1 рубль. От страйка к страйку эта скорость меняется, и при приближении нашего опциона к центральному страйку и переходе опциона в деньги она будет возрастать.

Дельта транслируется в Quik, и ее можно добавить в таблицу опционов.

При выборе Стрэнгла желательно, чтобы параметры Дельта для опционов CALL и PUT были равны или близки друг к другу. Можно купить несколько опционов CALL и PUT в разных страйках, чтобы суммы их Дельт были примерно равны для CALL и PUT. Если же вы считаете, что актив скорее пойдет, например вверх, то Дельту для CALL можно выбрать и побольше, чем для PUT. И наоборот, в случае уменьшения стоимости БА.

Графически позиция Стрэнгл выглядит так:

( Читать дальше )

Вопрос к Опционщикам

- 16 мая 2020, 08:56

- |

Ранее обращался в группу в телегу к небезизвестному Карлсону(Спасибо всем кто ответил мне у него в группе), но сути дела мне так и не раскрыли) Поэтому взываю к сообществу опционщиков на Смарте — поделитесь своим опытом и видением этой ситуации пожалуйста. Скрины прилагаю

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс