SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналуралкалий

УрКА посмотрим на технику.

- 25 января 2012, 00:17

- |

Почитав блог о фундаментале Уралкалия решил добавить пост для полной картины с теханализом бумаги.

В целом считаю бумагу инвестиционно привлекательной в долгосрочном периоде.

Среднесрочно ожидается снижение к 200-190. оттуда вполне вероятно будет сформирован долгосрочный растущий тренд.

Если есть мнения, буду рад их обсудить.

В целом считаю бумагу инвестиционно привлекательной в долгосрочном периоде.

Среднесрочно ожидается снижение к 200-190. оттуда вполне вероятно будет сформирован долгосрочный растущий тренд.

Если есть мнения, буду рад их обсудить.

- комментировать

- Комментарии ( 14 )

Уралкалий.

- 24 января 2012, 22:31

- |

Я привожу свой анализ, сделанный на глазок за полчаса. Я не претендую на объективность, не претендую на «лонг на все», и не пытаюсь изменить чье-то мнение. Мне хочется лишь поделиться с вами информацией и услышать что-то новое, более свежее или интересное от вас. Не более.

Бумагу брала в портфель на долгий срок (минимум от 3 лет, а по-хорошему, более 5 лет)

Итак, мне хочется продолжить обсуждать некоторые бумаги своего портфеля.

Уралкалий.

Он мне правда внутренне нравится. Но многие говорят, что лучше его шортить.

Мне в комментариях к предыдущему посту описали мнение, основанное на фундаментальном анализе (по поводу раздутых активов), так же слышала и читала на финаме мнение, основанное на ТА, по поводу шорта с целью не менее 200 рублей по Уралкалию.

И вот я полезла на сайт...

Если что — сюда:

http://www.uralkali.com/upload/iblock/b67/Uralkali%20FS%2030.06.2011%20rus_signed.pdf

( Читать дальше )

Бумагу брала в портфель на долгий срок (минимум от 3 лет, а по-хорошему, более 5 лет)

Итак, мне хочется продолжить обсуждать некоторые бумаги своего портфеля.

Уралкалий.

Он мне правда внутренне нравится. Но многие говорят, что лучше его шортить.

Мне в комментариях к предыдущему посту описали мнение, основанное на фундаментальном анализе (по поводу раздутых активов), так же слышала и читала на финаме мнение, основанное на ТА, по поводу шорта с целью не менее 200 рублей по Уралкалию.

И вот я полезла на сайт...

Если что — сюда:

http://www.uralkali.com/upload/iblock/b67/Uralkali%20FS%2030.06.2011%20rus_signed.pdf

( Читать дальше )

Продолжение темы Уралкалия - анализ текущей ситуации, или игра на понижение.

- 24 января 2012, 11:25

- |

Добрый день!

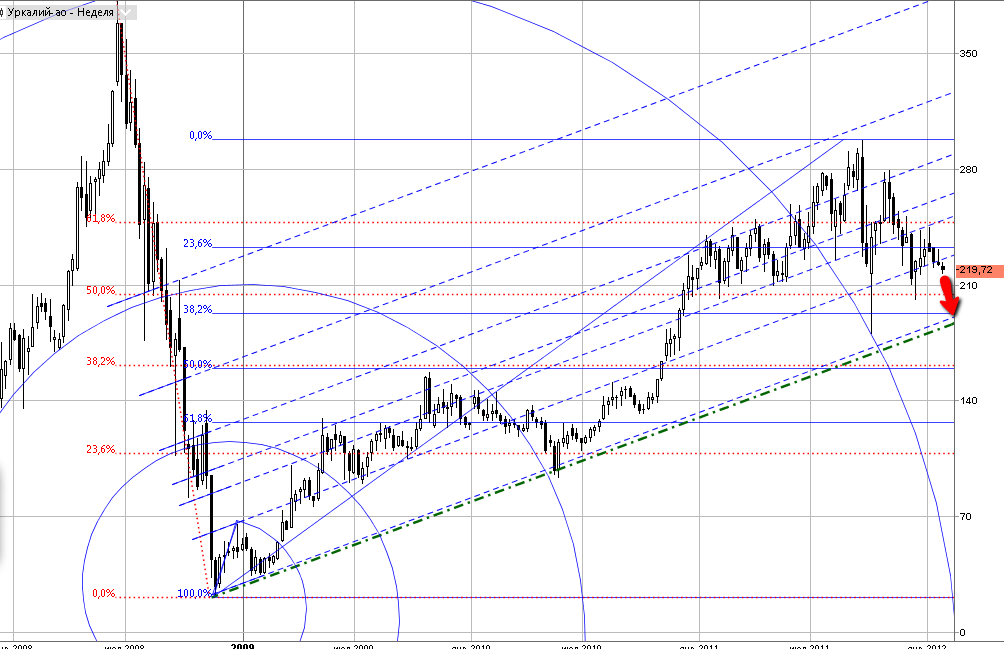

Сегодня мы вновь вспомним об акциях Уралкалия, которые мы рассматривали ровно неделю назад. Картинок в этот раз будет не так много, поскольку блог является продолжением предыдущего, на ту же самую тему (http://smart-lab.ru/blog/33749.php). Основные уровни сохранились, от ключевой идеи отходить мы принципиально тоже не будем, поэтому посмотрим, что же произошло с бумагой за неделю, и распишем возможные действия с бумагами в ближайшей перспективе.

Так что же поменялось за последние пять торговых дней?

Давайте вернемся к предыдущему блогу и вспомним о целях, которые мы ставили перед бумагой(http://smart-lab.ru/blog/33749.php):

Неделю назад мы говорили о том, что первая цель – шорт от тех текущих уровней к 220. При этом, было оговорено, что со стопом могут возникнуть проблемы, и гэп на открытии и мини-вынос выше 230 рублей как бы это подтвердили. Дальше бумага не спеша, достаточно уверенно пришла к целям в 220 рублей. Это было ожидаемым событием, и говорилось о том, что уровень ключевой. Почему это так?

( Читать дальше )

Сегодня мы вновь вспомним об акциях Уралкалия, которые мы рассматривали ровно неделю назад. Картинок в этот раз будет не так много, поскольку блог является продолжением предыдущего, на ту же самую тему (http://smart-lab.ru/blog/33749.php). Основные уровни сохранились, от ключевой идеи отходить мы принципиально тоже не будем, поэтому посмотрим, что же произошло с бумагой за неделю, и распишем возможные действия с бумагами в ближайшей перспективе.

Так что же поменялось за последние пять торговых дней?

Давайте вернемся к предыдущему блогу и вспомним о целях, которые мы ставили перед бумагой(http://smart-lab.ru/blog/33749.php):

Неделю назад мы говорили о том, что первая цель – шорт от тех текущих уровней к 220. При этом, было оговорено, что со стопом могут возникнуть проблемы, и гэп на открытии и мини-вынос выше 230 рублей как бы это подтвердили. Дальше бумага не спеша, достаточно уверенно пришла к целям в 220 рублей. Это было ожидаемым событием, и говорилось о том, что уровень ключевой. Почему это так?

( Читать дальше )

Отчет о реализации программы выкупа акций и ГДР ОАО «Уралкалий» 16.01.2012

- 18 января 2012, 04:04

- |

ОАО «Уралкалий» (LSE, ММВБ, РТС: URKA) сообщает, что в рамках программы выкупа акций и ГДР ОАО «Уралкалий», объявленной 7 октября 2011 г., в период с 9 января по 13 января 2012 г. были совершены следующие сделки по приобретению акций и ГДР ОАО «Уралкалий»:

- 3 638 000 акций по средней цене 7,12 доллара США;

- 334 000 ГДР по средней цене 35,42 доллара США.

/// Ога… А акции-то потихоньку выкупают причём, прямо на текущих уровнях :))) Потому и не падает :)))

Более подробную информацию о программе можно получить на сайте ОАО «Уралкалий»: http://www.uralkali.com/ru/investors/shareholder_inf/buyback/

И вдогонку, кто не читал и не слышал:

«Уралкалий» подвел итоги производства за 2011 год

( Читать дальше )

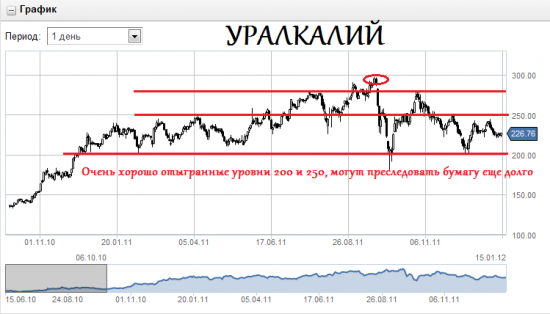

Боковик в боковике - стоит ли отыгрывать: обзор акций Уралкалия

- 17 января 2012, 10:47

- |

Добрый день!

Сегодня сузим наш взор по сравнению с блогом вчерашним (http://smart-lab.ru/blog/33548.php), и сосредоточим внимание на бумаге, о которой вчера не упомянули. Речь пойдет об акциях компании Уралкалий.

Для начала, несколько общих слов. Уралкалий в ушедшем году смотрелся достаточно прилично. Причем интересно то, что даже августовские события не застали акцию врасплох, и после падения она умудрилась в сентября показать хай года. После чего, правда, октябрь встретила хорошим движением на юг, как и весь наш рынок. Но и в этой ситуации бумага нашла в себе силы отрасти, и достигнуть достаточно высоких уровней – там было и 280 рублей – каких-то 15 рублей до хая года, который мы наблюдали до падения. Но рост захлебнулся, цена ушла ниже, и на данный момент мы имеем следующую картину:

Невооруженным взглядом виден диапазон. С нижней его границей определиться не так уж и сложно – уровень 200 рублей выступал поддержкой в начале года, он же себя показал и в ноябре. Что касается верхних границ – бросается в глаза 280. Движения в начале сентября, которые довели бумагу практически до уровня 300 рублей в этом смысле можно считать ложным пробоем диапазона, причем пробой оказался двойным. Так или иначе, цена после нескольких дней, вновь вернулась в привычный ей коридор, и начала движение к границе нижней. Таким образом, 200 и 280 – неплохие уровни, которые можно использовать при принятии торговых решений. Но только ли они влияют на бумагу? Предлагаю более детально посмотреть и поискать уровни внутри коридора 200-280:

( Читать дальше )

Сегодня сузим наш взор по сравнению с блогом вчерашним (http://smart-lab.ru/blog/33548.php), и сосредоточим внимание на бумаге, о которой вчера не упомянули. Речь пойдет об акциях компании Уралкалий.

Для начала, несколько общих слов. Уралкалий в ушедшем году смотрелся достаточно прилично. Причем интересно то, что даже августовские события не застали акцию врасплох, и после падения она умудрилась в сентября показать хай года. После чего, правда, октябрь встретила хорошим движением на юг, как и весь наш рынок. Но и в этой ситуации бумага нашла в себе силы отрасти, и достигнуть достаточно высоких уровней – там было и 280 рублей – каких-то 15 рублей до хая года, который мы наблюдали до падения. Но рост захлебнулся, цена ушла ниже, и на данный момент мы имеем следующую картину:

Невооруженным взглядом виден диапазон. С нижней его границей определиться не так уж и сложно – уровень 200 рублей выступал поддержкой в начале года, он же себя показал и в ноябре. Что касается верхних границ – бросается в глаза 280. Движения в начале сентября, которые довели бумагу практически до уровня 300 рублей в этом смысле можно считать ложным пробоем диапазона, причем пробой оказался двойным. Так или иначе, цена после нескольких дней, вновь вернулась в привычный ей коридор, и начала движение к границе нижней. Таким образом, 200 и 280 – неплохие уровни, которые можно использовать при принятии торговых решений. Но только ли они влияют на бумагу? Предлагаю более детально посмотреть и поискать уровни внутри коридора 200-280:

( Читать дальше )

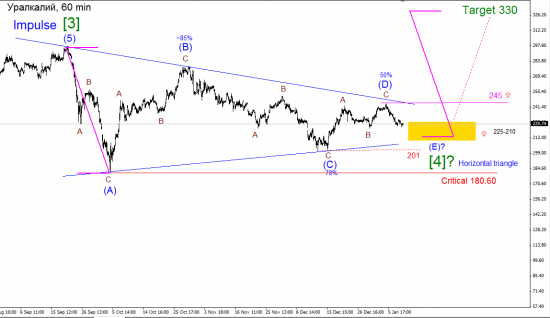

ТП УРАЛКАЛИЙ

- 11 января 2012, 11:45

- |

Уралкалий, Daily

В рамках восходящего тренда уралкалий на мой взгляд показывает развитие модели горизонтальный треугольник, в рамках коррекции [4].

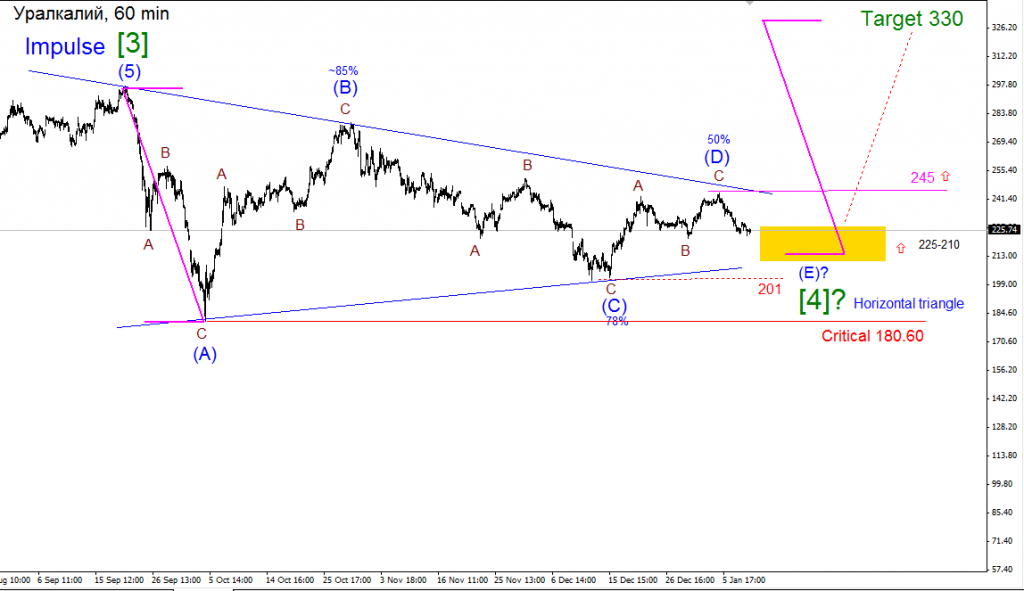

Уралкалий, 60 min

На более мелком тайм-фрейме видно что горизонтальный треугольник, предположительно заканчивает свое развитие и до его окончания осталось быть укомплектованной волне (E) of [4]. Диапазон окончание волны находится 225-210 зона первых покупок, при пробое уровня 240 нужно докупать бумагу, т.к является подтверждающим сигналом преодолдение волны (D). Цель Торгового плана по проекции ~330 р. расчетный период ~1-2 квартала 2012г. Критический уровень данного сценария 180,60, условно критический 201.

В рамках восходящего тренда уралкалий на мой взгляд показывает развитие модели горизонтальный треугольник, в рамках коррекции [4].

Уралкалий, 60 min

На более мелком тайм-фрейме видно что горизонтальный треугольник, предположительно заканчивает свое развитие и до его окончания осталось быть укомплектованной волне (E) of [4]. Диапазон окончание волны находится 225-210 зона первых покупок, при пробое уровня 240 нужно докупать бумагу, т.к является подтверждающим сигналом преодолдение волны (D). Цель Торгового плана по проекции ~330 р. расчетный период ~1-2 квартала 2012г. Критический уровень данного сценария 180,60, условно критический 201.

УралКалий пообещал снизить объёмы производства удобрений на 7% !!!

- 22 декабря 2011, 13:25

- |

Снижение объёмов производства будет сделано для поддержания высоких цен на продукцию…

© Жанна Борисовна давеча сказала по РБК :)))

Вывод!!!

Фундаментальная логика в долгосрок такая:

1) снижается производство ->

2) снижаются переменные издержки ->

3) при том же или растущем спросе

отпускные цены растут пропорционально,

а, скорее всего, опережающими темпами ->

4) уровень выручки остаётся примерно на том же

или более высоком уровне ->

5) Прибыль, как разница между снзившимися издержками

и подросшей выручкой увеличивается в течение всего 2012-го года !!!

Рыночная логика:

Заявление о снижении производства обязательно вызовет снижение курсовой стоимости акции, что казалось бы нелогично желать в преддверии окончания квартала и, тем более, года…

Однако, в силу желания выкупа акций данного эмитента такое снижение и может быть использовано для :

а) покупки заинтересованными лицами

запланированного количества акций;

б) покрытия чьих-то зависших шортов...

Реакция рынка на обе эти движущих силы: резкие покупки, что и можно было наблюдать вслед за начавшейся волной падения :)))

© Жанна Борисовна давеча сказала по РБК :)))

Вывод!!!

Фундаментальная логика в долгосрок такая:

1) снижается производство ->

2) снижаются переменные издержки ->

3) при том же или растущем спросе

отпускные цены растут пропорционально,

а, скорее всего, опережающими темпами ->

4) уровень выручки остаётся примерно на том же

или более высоком уровне ->

5) Прибыль, как разница между снзившимися издержками

и подросшей выручкой увеличивается в течение всего 2012-го года !!!

Рыночная логика:

Заявление о снижении производства обязательно вызовет снижение курсовой стоимости акции, что казалось бы нелогично желать в преддверии окончания квартала и, тем более, года…

Однако, в силу желания выкупа акций данного эмитента такое снижение и может быть использовано для :

а) покупки заинтересованными лицами

запланированного количества акций;

б) покрытия чьих-то зависших шортов...

Реакция рынка на обе эти движущих силы: резкие покупки, что и можно было наблюдать вслед за начавшейся волной падения :)))

УралКалий... Где остановимся ???

- 19 декабря 2011, 19:44

- |

УралКалий... Где остановимся ???

УралКалий... У кого-то есть желание торговать против КУКЛа ???

- 19 декабря 2011, 19:41

- |

Вот так вот… Надо было слушать XoXoLа-Тэ на прошлой неделе :)))

Вот он — самый первый кандидат на призы и подарки Санта-Клауса и Деда Мороза :))) Рынки как сопля не пойми кто куда, а тут чОтко 2.6% в день :)))

S&P готовит бомбу?

- 19 декабря 2011, 13:24

- |

- КИТ Финанс Брокер

Мое видение рынка на предстоящую неделю опубликовано здесь: http://smart-lab.ru/company/kitfinance/blog/29218.php

Рейтинговое агентство S&P в пятницу вечером из-за сбоя серверов не смогло опубликовать какую-то важную информацию… первая мысль – Франция! Ждем. Если рейтинг не понизят до среды-четверга, то тогда только в следующем году.

Последние 10 мин видеобрифинга посвящены анализу объемных графиков индекса ММВБ, fRTS, Газпрома, Сбербанка, Уралкалия. Принимаются заявки на завтрашний день.

Ведущий: Дмитрий Шагардин.

( Читать дальше )

Рейтинговое агентство S&P в пятницу вечером из-за сбоя серверов не смогло опубликовать какую-то важную информацию… первая мысль – Франция! Ждем. Если рейтинг не понизят до среды-четверга, то тогда только в следующем году.

Последние 10 мин видеобрифинга посвящены анализу объемных графиков индекса ММВБ, fRTS, Газпрома, Сбербанка, Уралкалия. Принимаются заявки на завтрашний день.

Ведущий: Дмитрий Шагардин.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс