SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАлготрейдинг

алготрейдинг - подход к биржевой торговле, основанный на автоматизации торгового процесса при помощи программных алгоритмов и различных аппаратных решений.

Ниже приведены все записи на нашем сайте по теме алготрейдинга.

Видео с конференции по алготрейдингу. 29 октября 2011

- 10 ноября 2011, 01:53

- |

- комментировать

- ★32

- Комментарии ( 19 )

Wealth Lab кто может поделится библиотекой?

- 08 ноября 2011, 15:33

- |

Товарищи :)

Возможно есть кто-то, кто уже купил себе лицензию Wealth-Lab'а, и может поделится ихними библиотеками Community Indicators Library и Community Components

Буду премного благодарен :)

Возможно есть кто-то, кто уже купил себе лицензию Wealth-Lab'а, и может поделится ихними библиотеками Community Indicators Library и Community Components

Буду премного благодарен :)

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Какое проскальзывание стоит использовать в тестах на акциях и фьючерсах?

- 01 ноября 2011, 14:00

- |

Добрый день всем.

Поделитесь пожалуйста опытом, какое проскальзывание вы учитываете при бектестах на фьючерсах ФОРТС и акциях ММВБ?

На 1М, 5М, 15М, 1Н фреймах

И для приблизительной оценки, хватает ли 2-4ех лет истории?

Поделитесь пожалуйста опытом, какое проскальзывание вы учитываете при бектестах на фьючерсах ФОРТС и акциях ММВБ?

На 1М, 5М, 15М, 1Н фреймах

И для приблизительной оценки, хватает ли 2-4ех лет истории?

частотность системы - граница комфорта - грань переоптимизации

- 31 октября 2011, 15:22

- |

в предыдущем посте http://smart-lab.ru/blog/21728.php мне предложили еще фильтровать входы, исходя из ожидаемой волатильности.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

последняя подготовка перед запуском системы. последняя неделя тестов

- 31 октября 2011, 13:46

- |

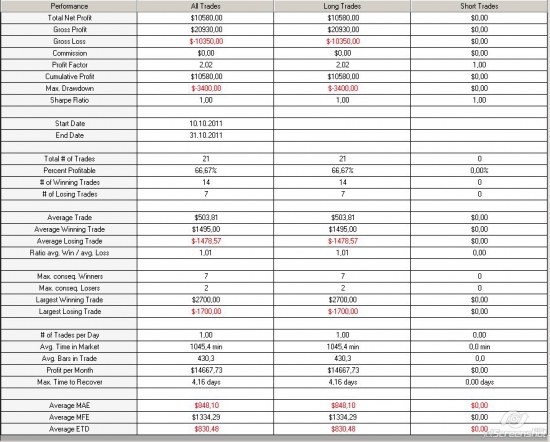

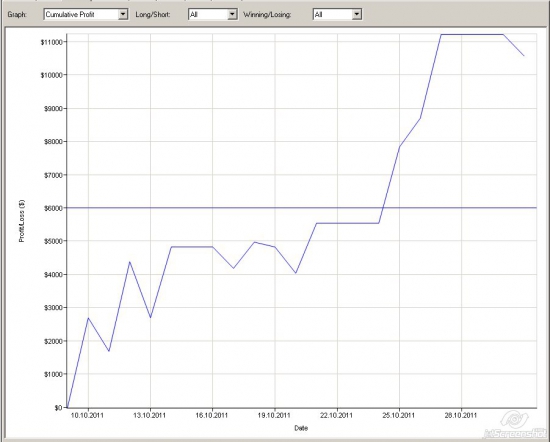

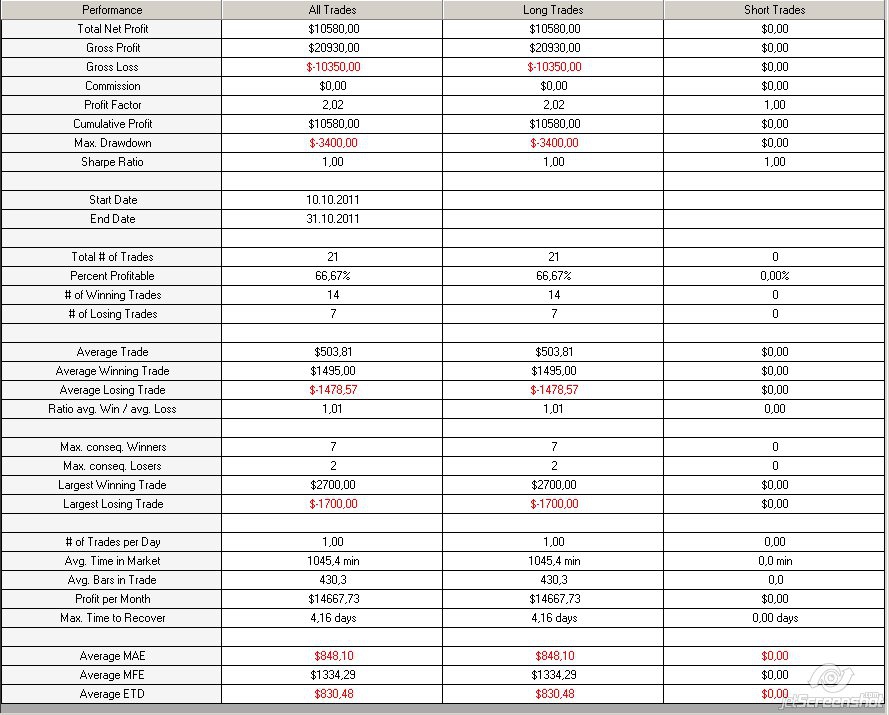

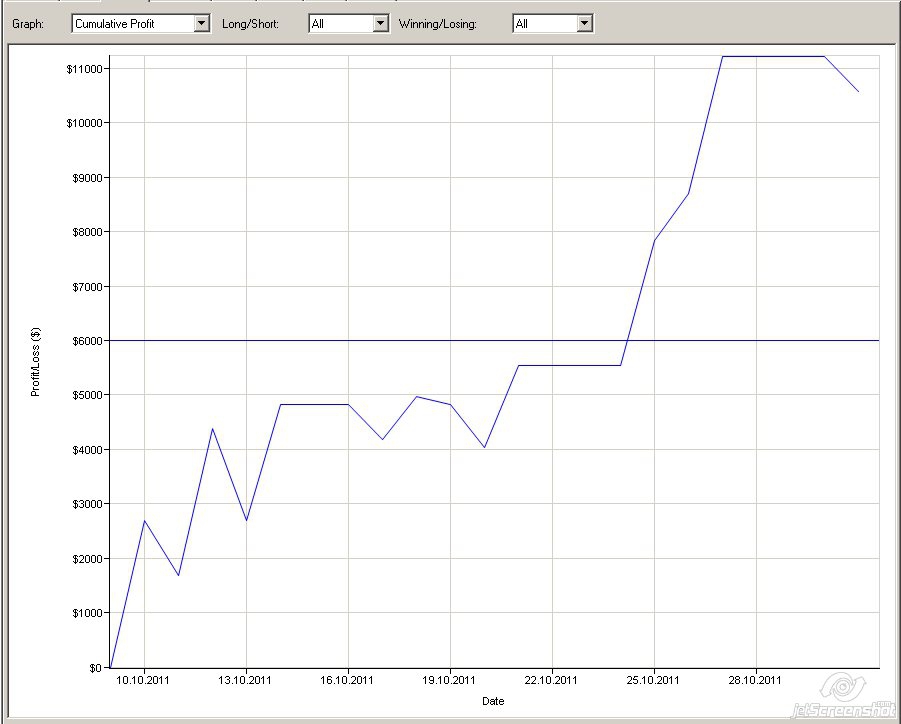

с 10 октября вел онлайн тестинг нового робота для золота, и за прошедшие 3 недели, он показал хороший результат, который ничем не отличался от бектестов, по крайней мере в худшую сторону.

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

вопрос к роботорговцам

- 27 октября 2011, 19:47

- |

Технический анализ работает на рынке не прямо, а опосредовано, через психологическую оценку человеком. (об этом еще Элдер говорил, как об элементе массовой психологии)

Использовать технический анализ как часть торговой системы можно следующей причине: линии, скользящие средние, индикаторы, осциляторы, уровни, треугольники итп. нанесены на графики у большинства трейдеров, на основании них нам «вещают» о рынке и технические аналитики.

Поэтому если что-то где то «пересекает», участники рынка предпринимают какие-либо действия.

Главное чтобы данным инструментом пользовалось достаточное количество трейдеров.

Если завтра кто-нибудь предложит использовать для анализа рынка, «например» фигуру параллелепипеда, и большинство участников рынка будут его «накладывать» на график, то и по нему можно будет «торговать» )))

Я использую уровни фиббоначчи и плохо разбираюсь в роботах, хотел бы узнать, можно ли запрограммировать так:

чтобы робот сам строил уровни фиббоначчи, например, от вчерашнего максимума, до сегодняшнего минимума и наоборот, и если, например, в течение дня минимум был пробит, то робот бы автоматически сдвигал фибо до нового минимума?

Использовать технический анализ как часть торговой системы можно следующей причине: линии, скользящие средние, индикаторы, осциляторы, уровни, треугольники итп. нанесены на графики у большинства трейдеров, на основании них нам «вещают» о рынке и технические аналитики.

Поэтому если что-то где то «пересекает», участники рынка предпринимают какие-либо действия.

Главное чтобы данным инструментом пользовалось достаточное количество трейдеров.

Если завтра кто-нибудь предложит использовать для анализа рынка, «например» фигуру параллелепипеда, и большинство участников рынка будут его «накладывать» на график, то и по нему можно будет «торговать» )))

Я использую уровни фиббоначчи и плохо разбираюсь в роботах, хотел бы узнать, можно ли запрограммировать так:

чтобы робот сам строил уровни фиббоначчи, например, от вчерашнего максимума, до сегодняшнего минимума и наоборот, и если, например, в течение дня минимум был пробит, то робот бы автоматически сдвигал фибо до нового минимума?

хостинг робота / контроль работоспособности робота в ночное время

- 26 октября 2011, 16:26

- |

Тесты роботов на демо уже прошли экватор и результаты оправдывают ожидания, заложенные в них. Поэтому уже пора начинать задумываться о технической части запуска роботов на реале.

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс