SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналВолатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

Волатильно будет

- 01 декабря 2011, 00:53

- |

Не подумайте, что я еще один апокалипсист… Но этот вынос ни о чем не говорит… А точнее, говорит о хорошей волатильности завтра-послезавтра.

Все дело в том, что есть 2 фактора. Зеленый и красный.

Зеленый — это большой позитив, вызваный сами знаете чем. И он закономерный.

Красный — это большие объемы в лонг. Сейчас очень мало шортистов и следующий позитив духу не хватит отыграть, потому как не будет кого стопить и переворачивать.

Поэтому, этот период можно назвать раем для опционщиков. Так как, они знают, что делать с волатильностью.

А быкам и медведям можно посоветовать особо не рыпаться несколько дней.

П.С. Хотя, в основном, высоковолатильный рынок — бычий. Это тоже нужно иметь в виду.

Все дело в том, что есть 2 фактора. Зеленый и красный.

Зеленый — это большой позитив, вызваный сами знаете чем. И он закономерный.

Красный — это большие объемы в лонг. Сейчас очень мало шортистов и следующий позитив духу не хватит отыграть, потому как не будет кого стопить и переворачивать.

Поэтому, этот период можно назвать раем для опционщиков. Так как, они знают, что делать с волатильностью.

А быкам и медведям можно посоветовать особо не рыпаться несколько дней.

П.С. Хотя, в основном, высоковолатильный рынок — бычий. Это тоже нужно иметь в виду.

- комментировать

- Комментарии ( 4 )

Чумачечая волатильность

- 24 ноября 2011, 12:36

- |

Ну как торговый день? Волатильность зашкаливает. 5 минутки fRTS гуляют по 1000 пунктов вверх-низ.

Стопы ставите? Вообще торгуете?

Стопы ставите? Вообще торгуете?

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

В конце недели волатильность в индексах пойдет на спад

- 11 ноября 2011, 09:57

- |

В целом ситуация на рынках очень подвижная, а равновесие – хрупкое, что вызывает частые перемены настроений в зависимости от новостного фона.

Открытие торгов на российских биржах в пятницу мы увидим в позитивной зоне. Думаю, затем нас ждет непродолжительное снижение, и потом новые попытки роста. Индекс ММВБ вчера закрылся четко на уровне 50% коррекции от уровней падения в среду (1489 п.). Полеты вверх-вниз в котировках российских акций проходят без явных фундаментальных на то оснований. Такая волатильность спекулянтам дает возможность быстрого заработка, но выматывает нервы среднесрочным инвесторам, желающих видеть котировки акций выше к Новому году. Ничего не поделаешь – индекс ММВБ сейчас отрабатывает движение в рамках сужающегося треугольника на часовом графике. Поэтому следим за уровнем 1450 снизу, и 1525 п. сверху, пробой которых, будет означать усиление движение в сторону пробоя. А пока этого не случилось, мы продолжаем держать позиции в ликвидных бумагах, купленных вчера утром.

Сегодня в США отмечается День Ветеранов, поэтому банки и долговой рынок будут закрыты, а фондовые и фьючерсные биржи работают. Это означает, что сегодняшние торги у нас, скорее всего, будут не активными, а динамика индексов будет больше напоминать консолидацию.

Открытие торгов на российских биржах в пятницу мы увидим в позитивной зоне. Думаю, затем нас ждет непродолжительное снижение, и потом новые попытки роста. Индекс ММВБ вчера закрылся четко на уровне 50% коррекции от уровней падения в среду (1489 п.). Полеты вверх-вниз в котировках российских акций проходят без явных фундаментальных на то оснований. Такая волатильность спекулянтам дает возможность быстрого заработка, но выматывает нервы среднесрочным инвесторам, желающих видеть котировки акций выше к Новому году. Ничего не поделаешь – индекс ММВБ сейчас отрабатывает движение в рамках сужающегося треугольника на часовом графике. Поэтому следим за уровнем 1450 снизу, и 1525 п. сверху, пробой которых, будет означать усиление движение в сторону пробоя. А пока этого не случилось, мы продолжаем держать позиции в ликвидных бумагах, купленных вчера утром.

Сегодня в США отмечается День Ветеранов, поэтому банки и долговой рынок будут закрыты, а фондовые и фьючерсные биржи работают. Это означает, что сегодняшние торги у нас, скорее всего, будут не активными, а динамика индексов будет больше напоминать консолидацию.

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

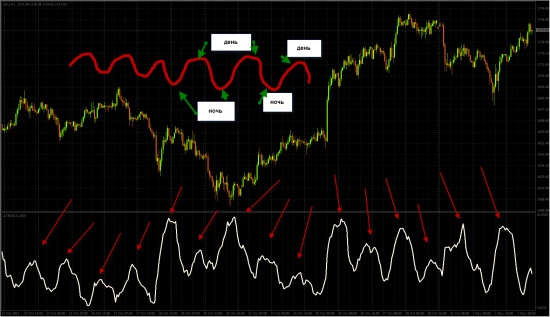

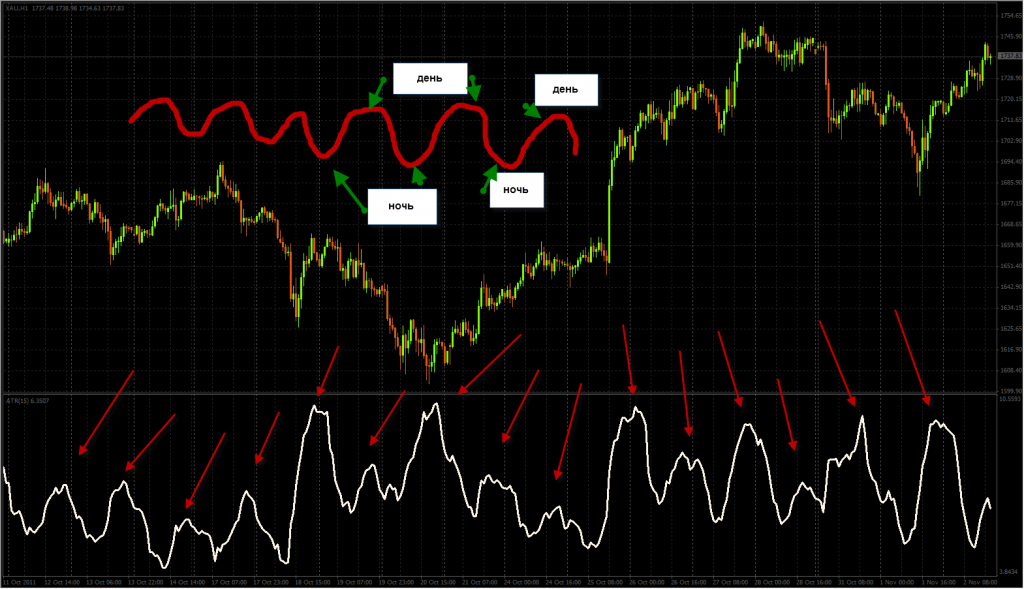

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Вола вола мояяяяяяяяяяяя! ч.3 Повелитель волатильности!

- 27 октября 2011, 14:35

- |

ПузырьКолы-Повелитель волы! Великий и Ужасный! :)))

Сказано: http://smart-lab.ru/blog/21292.php сделано, викс 43, да конечно рост дал снижение волы, но не только в нем дело, рост сам по себе в некоторых случаях волу может и увеличивать.

И что забавно вчера я не написал почему я думаю что вола резко собЪется, и ни кто не спросил, ни кому это не интересно, что в общем закономерно, ну не интересно значит не интересно.

Бугага.

18-25 27.10.2011: RTSVX=43,9% минус 2,5 пункта или 6%, день рекомендован к внесению, как хороший пример, в учебники по опционам.

Пишу сам себе, за окном вечереет.

Сказано: http://smart-lab.ru/blog/21292.php сделано, викс 43, да конечно рост дал снижение волы, но не только в нем дело, рост сам по себе в некоторых случаях волу может и увеличивать.

И что забавно вчера я не написал почему я думаю что вола резко собЪется, и ни кто не спросил, ни кому это не интересно, что в общем закономерно, ну не интересно значит не интересно.

Бугага.

18-25 27.10.2011: RTSVX=43,9% минус 2,5 пункта или 6%, день рекомендован к внесению, как хороший пример, в учебники по опционам.

Пишу сам себе, за окном вечереет.

Вола вола мояяяяяяяяяяяя!2

- 26 октября 2011, 23:06

- |

Интересно завтра к концу дня посмотреть на волу подразумеваемою, есть мысль что она существенно снизиться (при прочих равных ессесно, ну если рынок жестоко не обвалится, всякое бывает), существенно это ниже 45, плюс минус 2% и так сходить может, без моих мыслей :) Написал топик так, мысль застолбить, чисто завтра посмотреть на топик и возгордиться ну или чутка подернуться краснотой:)

Всё плохо ....

- 25 октября 2011, 04:25

- |

… даже азия не торгует на форексе.

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс