Информация

Новости тг-канал

Новости тг-каналГосударсвенный долг

Текущее инвестирование в облигации противоречит обычному сценарию

- 09 сентября 2023, 17:06

- |

Как правило, деньги сегодня стоят больше, чем деньги в будушем. В нормальных условиях этот основной принцип приводит к увеличению доходности, получаемой инвестором от самых коротких сроков погашения до самых длинных, что отражает риск и издержки удержания долга в течение длительного времени — так называемую «премию за срок».

Но эта математика больше не применима после «инверсии кривой доходности». Короткие государственные облигации в настоящее время приносят больше процентов к погашению, чем длинные. Поскольку купоны по облигациям, выпущенным компаниями, включают так называемую «безрисковую ставку» доходности государственных облигаций с аналогичным сроком погашения, можно подумать, что эмитенты корпоративных облигаций наблюдают такую же инверсию. Но эффект не такой выраженный.

Кредитные спреды, которые представляют собой премию за риск, требуемую инвесторами для владения корпоративными, а не государственными облигациями, устанавливаются на основе оценки рынком воспринимаемого уровня риска эмитента. Как и доходность казначейских облигаций, они различаются в зависимости от срока погашения.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 0 )

📊 Рынок стал осознавать предстоящее повышение ключевой ставки? Кто приготовился?

- 08 сентября 2023, 06:55

- |

За последний месяц Индекс Мосбиржи государственных облигаций ценовой упал более чем на 4%.

У ОФЗ 26232 доходность выросла >1,5%, ОФЗ 26219 > 2%. А у самого короткого выпуска ОФЗ 26226 с погашением 28.02.2023 более чем на 2,5%.

Регулятор уже в открытую говорит, что снижать ставку не собирается. Более того, скорее всего ее поднимет и видимо рынок наконец-то это осознал…

В течении ближайшего времени мы вполне можем увидеть инверсию кривой доходности, когда короткие облигации дают большую доходность, чем более длинные.

( Читать дальше )

Еврооблигации_Школа вобла* part 2

- 08 июня 2023, 17:21

- |

Part 1 smart-lab.ru/blog/904119.php

Риски, связанные с инвестициями в облигации

1) Риск, связанный с процентными ставками

Цена типичной облигации будет двигаться в направлении, противоположном движению

процентных ставок: рост процентных ставок обусловливает падение цены облигации; при падении процентных ставок цена на облигацию растет. Если инвестор вынужден продать облигацию раньше даты ее погашения, рост процентных ставок приведет к фиксации убытка (продажа облигации будет совершена по цене более низкой, чем цена покупки).

2) Риск, связанный с реинвестициями

Колебание реинвестиционных ставок, связанное с изменением процентных ставок. Инвестор рискует реинвестировать промежуточный денежный поток по более низким процентным ставкам. Риск реинвестиций более высок для долгосрочных облигаций, равно как и для облигаций с крупным промежуточным денежным потоком, т. е. для облигаций с высокими купонными ставками.

3) Риск, связанный с колл-опционом

( Читать дальше )

Еврооблигации_Школа вобла* part 1

- 17 мая 2023, 16:36

- |

Основные характеристики евробондов.

Типы эмитентов:

Государственные – т.н. суверены, эмитент государство, как правило Минфин. Надежность сопоставима с инвестиционным рейтингом страны. Международные рейтинги не применяются для России с 2022 года.

Муниципальные – долг региона или муниципалитета. Такие евробондов у российских эмитентов нет.

Корпоративные – долг организаций. В России встречаются: обеспеченные облигации, т.н. «старший долг», субординированные (не обеспеченные), «вечные» (подраздел субординированных, без срока погашения), структурные ноты (ценная бумага, в составе которой другие продукты: акции, облигации и т.д.)

Срок до погашения.

Сроком до погашения принято называть число лет, в течение которых эмитент обязался исполнять закрепленные контрактом требования. Датой погашения считается день, в который долг перестает существовать, т.е. дата, установленная для выкупа облигации путем выплаты ее номинальной стоимости.

Облигации, срок до погашения которых варьирует в промежутке от одного до пяти лет, считаются краткосрочными. Облигации с длительностью от 5 до 12 лет называются среднесрочными, и наконец, облигации, срок до погашения которых превышает 12 лет, носят название долгосрочных.

( Читать дальше )

Bloomberg узнал об отказе двух банков США от операций по госдолгу России — РБК

- 14 июня 2022, 08:38

- |

JPMorgan Chase и Goldman Sachs не будут проводить операции по российским долговым обязательствам после соответствующего указания со стороны Минфина США, пишет Bloomerg. Ведомство в мае не продлило лицензию для обслуживания долга

Собеседники агентства рассказали, что в июне обе организации еще вели деятельность в этой сфере с заинтересованными покупателями, однако в JPMorgan решили отказаться от этих операций после запрета со стороны Управления по контролю за иностранными активами Министерства финансов США (OFAC). О прекращении транзакций также сообщил Bloomberg представитель Goldman Sachs.

Bloomberg узнал об отказе двух банков США от операций по госдолгу России — РБК (rbc.ru)

Стимулы в $16 трлн придётся оплатить - глава Fitch

- 20 августа 2021, 12:28

- |

- Все Верно

По данным МВФ, правительства по всему миру развернули бюджетные меры на сумму около 16 триллионов долларов для предотвращения экономического коллапса во время пандемии, что помогло ускорить восстановление экономики

Ожидаемое отношение долга к ВВП в развитых странах:

Десять лет назад рейтинговые агентства и другие организации предупреждали о росте долга и фискальной осторожности. Тем не менее, пандемия привела к сокращению глобальных заимствований. Устойчиво ли это?

Единственное, что изменилось — это прогноз процентных ставок. Когда мы рассматриваем устойчивость долга, то думаем о классическом уравнении динамики долга, в котором смотрим на первичный баланс, процентные ставки и рост ВВП — эти три переменные скажут вам, куда будет идти отношение долга к ВВП. Даже в условиях низких темпов роста, пока процентные ставки еще малы, долг может оставаться устойчивым.

( Читать дальше )

Лидеры по госдолгу в мире.

- 03 августа 2021, 14:34

- |

howmuch.net/articles/state-of-the-worlds-government-debt-2021

ru.investing.com/indices/japan-ni225

Ранее Япония заняла 1-е место по кредитованию США.

ticdata.treasury.gov/Publish/mfh.txt

Александр Романов: Российское государство не хочет платить по советским долгам

- 22 сентября 2012, 12:28

- |

Должно ли государство гражданам, если оно взяло у них в долг? Безусловно. А если сначала это было одно государство, а потом «чудесным» образом трансформировалось в другое? Здесь уже двойственная ситуация: граждане считают, что да, а государство полагает, что или не должно вовсе (по классической формуле «кому я должен, всем прощаю»), или же должно, но не столько, как раньше. А если при этом еще и масштаб цен поменялся многократно и разнонаправленно, то в подсчете пропорций долга сам черт ногу сломит.

Примерно такая ситуация и произошла в России в начале девяностых. Долг государства перед народом по вкладам в Сбербанке толком не подсчитали, стыдливо спрятали на задворках отчетности, и получилось, что его как бы и нет. В итоге эпизод национального позора трансформировался в предмет для гордости. Власти козыряют необычайно низким показателем государственного долга, забывая добавлять, что при его подсчете не учтена гигантская сумма, которую государство должно своим гражданам за вклады, сделанные до 1992 года, и облигации государственного трехпроцентного займа, считавшиеся в свое время эталоном надежности.

( Читать дальше )

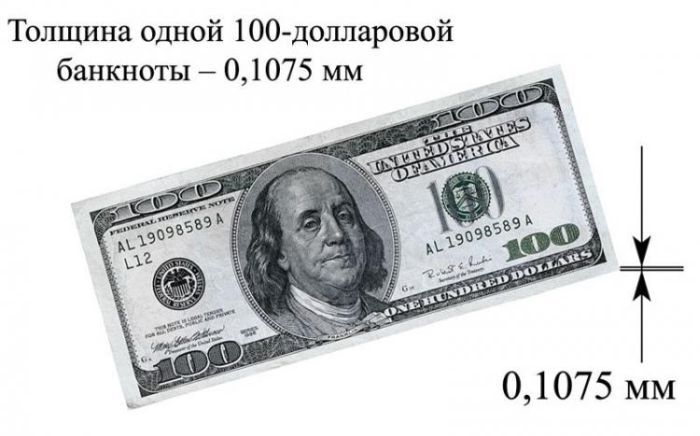

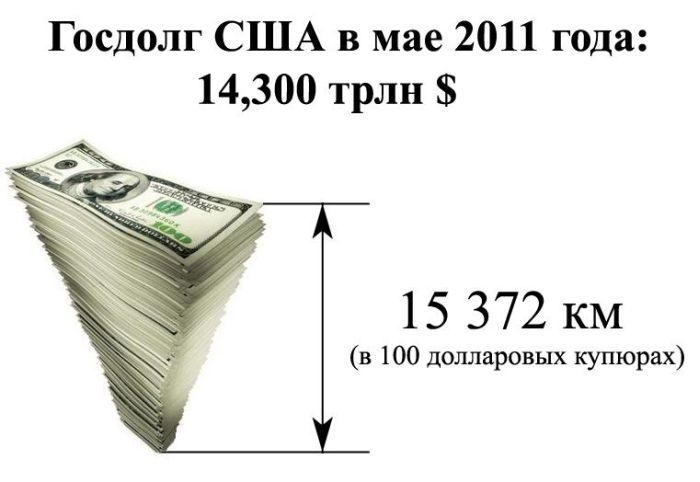

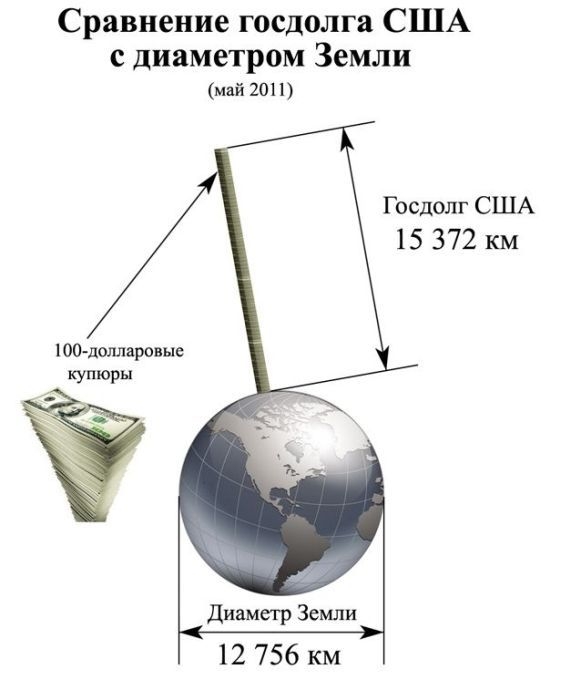

Государственный долг в картинках

- 29 июля 2011, 09:17

- |

Данные на апрель месяц, сейчас значит длина пачки больше.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс