SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЕЦБ

ЕЦБ - европейский центральный банк, основной орган монетарной политики еврозоны. В этом разделе содержатся записи по теме ЕЦБ.

ЕЦБ готов возобновить скупку гособлигаций

- 11 апреля 2012, 15:37

- |

Европейский Центробанк (ЕЦБ) готов при необходимости возобновить программу скупки гособлигаций периферийных стран еврозоны, сообщил в среду член Управляющего совета ЕЦБ, добавив, что масштабы рыночного давления на Испанию не оправданы, учитывая реформы, проводимые правительством страны.

Рынки пристально следят, изменит ли рост доходности гособлигаций Испании свыше 6 процентов риторику ЕЦБ, чье руководство заявляло в последние недели, что теперь борьба с долговым кризисом целиком зависит от государств, а не от банка.

Полный текст: http://take-profit.org/newsreview.php?mid=7685&ind=no

Рынки пристально следят, изменит ли рост доходности гособлигаций Испании свыше 6 процентов риторику ЕЦБ, чье руководство заявляло в последние недели, что теперь борьба с долговым кризисом целиком зависит от государств, а не от банка.

Полный текст: http://take-profit.org/newsreview.php?mid=7685&ind=no

- комментировать

- Комментарии ( 0 )

Fitch оценило дефицит бюджета Ирландии

- 04 апреля 2012, 23:42

- |

По итогам 2012 г. бюджетный дефицит Ирландии достигнет 8,6% от ВВП страны. В 2013 г. от сократится до 7,6% — такова оценка международного агентства Fitch Ratings. Прогноз по рейтингу страны по-прежнему «негативный».

Ирландия переживает период экономического спада. Дефицит госбюджета по итогам 2011 г. составил порядка 10% ВВП. Сам показатель внутреннего валового продукта упал в IV квартале на 0,2%. С учетом того, что и в III квартале было зафиксировано снижение, в стране официально наступила рецессия.

В ближайшее время Центробанк страны обратится в совет управляющих ЕЦБ — с просьбой о переносе сроков выплат по долгам. К концу марта Ирландия должна перевести на счета ЕЦБ ежегодный платеж объемом 3,1 млрд, но таких денег нет.

Фактически речь идет о реструктуризации долга. А 31 мая ирландцам предстоит голосовать по пакту финансовой стабильности Евросоюза. Если на референдуме законопроект поддержат, страна подтвердит свои планы по выходу из кризиса и убедит инвесторов в своей надежности. В противном случае лишится дальнейшей помощи. Ирландия уже дважды отказывала европейским соглашениям в 2001 и 2008 гг. Оба раза властям приходилось назначать повторные референдумы.

( Читать дальше )

Ирландия переживает период экономического спада. Дефицит госбюджета по итогам 2011 г. составил порядка 10% ВВП. Сам показатель внутреннего валового продукта упал в IV квартале на 0,2%. С учетом того, что и в III квартале было зафиксировано снижение, в стране официально наступила рецессия.

В ближайшее время Центробанк страны обратится в совет управляющих ЕЦБ — с просьбой о переносе сроков выплат по долгам. К концу марта Ирландия должна перевести на счета ЕЦБ ежегодный платеж объемом 3,1 млрд, но таких денег нет.

Фактически речь идет о реструктуризации долга. А 31 мая ирландцам предстоит голосовать по пакту финансовой стабильности Евросоюза. Если на референдуме законопроект поддержат, страна подтвердит свои планы по выходу из кризиса и убедит инвесторов в своей надежности. В противном случае лишится дальнейшей помощи. Ирландия уже дважды отказывала европейским соглашениям в 2001 и 2008 гг. Оба раза властям приходилось назначать повторные референдумы.

( Читать дальше )

Пришло время, когда Драги должен сделать выбор

- 03 апреля 2012, 15:57

- |

Марио Драги еще только предстоят настоящие сражения. Решение президента Европейского центрального банка / задействовать «базуку ликвидности» в прошлом декабре и в феврале этого года – в форме предоставления дешевых кредитов банкам – вызвало мало реальной критики.

Эти кредиты были предоставлены, когда переговоры относительно предоставления помощи Греции находились на грани срыва, а опасений о распространении долговых проблем было достаточно для того, чтобы даже Германия пошла на уступки.

Полный текст: http://take-profit.org/newsreview.php?mid=7475&ind=no

Эти кредиты были предоставлены, когда переговоры относительно предоставления помощи Греции находились на грани срыва, а опасений о распространении долговых проблем было достаточно для того, чтобы даже Германия пошла на уступки.

Полный текст: http://take-profit.org/newsreview.php?mid=7475&ind=no

Банки Европы вернут ЕЦБ кредиты LTRO

- 02 апреля 2012, 12:54

- |

Попытка Европейского центробанка (ЕЦБ) решить все проблемы банковского сектора региона двумя траншами 3-летних дешевых кредитов LTRO рискует так и не увенчаться успехом.

В настоящее время сразу несколько крупных финансовых институтов Старого Света готовятся к досрочному погашению взятых на себя обязательств. Предполагается, что выплаты кредитов будут организованы в ближайшие 12 месяцев, после чего начнется переток средств назад в ЕЦБ. Если после первого раунда LTRO, который прошел в декабре прошлого года, желание избавиться от привлеченных средств возникало лишь у незначительного числа банкиров, то по итогам LTRO II круг потенциальных отступников значительно расширился.

По данным информированных источников в высших банковских кругах Европы, среди крупных представителей банковского сектора возвращение кредитов ЕЦБ обсуждают две французские корпорации BNP Paribas и Societe General, испанская корпорация La Caixa, а также крупнейшая в Италии банковская группа UniCredit. По оценкам аналитиков, только на эти четыре компании приходится от 80 млрд евро до 100 млрд евро обязательств по кредитам LTRO. Это означает, что на баланс ведомства Марио Драги может вернуться до 10% всех средств, вкаченных в европейскую экономику.

( Читать дальше )

В настоящее время сразу несколько крупных финансовых институтов Старого Света готовятся к досрочному погашению взятых на себя обязательств. Предполагается, что выплаты кредитов будут организованы в ближайшие 12 месяцев, после чего начнется переток средств назад в ЕЦБ. Если после первого раунда LTRO, который прошел в декабре прошлого года, желание избавиться от привлеченных средств возникало лишь у незначительного числа банкиров, то по итогам LTRO II круг потенциальных отступников значительно расширился.

По данным информированных источников в высших банковских кругах Европы, среди крупных представителей банковского сектора возвращение кредитов ЕЦБ обсуждают две французские корпорации BNP Paribas и Societe General, испанская корпорация La Caixa, а также крупнейшая в Италии банковская группа UniCredit. По оценкам аналитиков, только на эти четыре компании приходится от 80 млрд евро до 100 млрд евро обязательств по кредитам LTRO. Это означает, что на баланс ведомства Марио Драги может вернуться до 10% всех средств, вкаченных в европейскую экономику.

( Читать дальше )

Асмуссен: ЕЦБ может снизить ставку ниже 1%

- 26 марта 2012, 09:54

- |

Йорг Асмуссен, член управляющего совета ЕЦБ, в интервью финской газете Helsingin Sanomat заявил, что Центробанк может снизить ставку ниже 1%, если этого будет требовать экономическая обстановка.

Сейчас руководство ЕЦБ, по его словам, не видит рисков роста инфляции, обусловленных мягкой монетарной политикой. Темпы роста цен в еврозоне пока остаются выше 2% и сохранятся на таком уровне в течение всего текущего года. Эта тенденция обусловлена исключительно ростом стоимости продуктов питания и энергоносителей и сойдет на нет, если котировки сырья снизятся.

Йорг Асмуссен член исполнительного совета ЕЦБ -

Никто не должен ждать третьего аукциона LTRO по предоставлению ликвидности лишь потому, что два уже были проведены. Первые признаки улучшения ситуации уже просматриваются, но нужно еще подождать, чтобы сделать окончательные выводы. Необходимо посмотреть, как будет перетекать ликвидность. На наш взгляд, долговой кризис в еврозоне еще не завершен.

На следующей неделе ЕЦБ проведет очередное заседание по вопросам монетарной политики. Ожидается, что ставка останется без изменений на уровне 1%. По прогнозам Центробанка, в этом году еврозона вступит в период мягкой рецессии. Разница в уровне темпов роста ВВП ожидается существенной: в Германии экономическое развитие продолжится, а страны периферии будут страдать. Асмуссен добавил, что правительствам нужно использовать передышку на рынках облигаций, чтобы быстрее проводить реформы, которые должны повысить конкурентоспособность периферийных государств.

( Читать дальше )

Сейчас руководство ЕЦБ, по его словам, не видит рисков роста инфляции, обусловленных мягкой монетарной политикой. Темпы роста цен в еврозоне пока остаются выше 2% и сохранятся на таком уровне в течение всего текущего года. Эта тенденция обусловлена исключительно ростом стоимости продуктов питания и энергоносителей и сойдет на нет, если котировки сырья снизятся.

Йорг Асмуссен член исполнительного совета ЕЦБ -

Никто не должен ждать третьего аукциона LTRO по предоставлению ликвидности лишь потому, что два уже были проведены. Первые признаки улучшения ситуации уже просматриваются, но нужно еще подождать, чтобы сделать окончательные выводы. Необходимо посмотреть, как будет перетекать ликвидность. На наш взгляд, долговой кризис в еврозоне еще не завершен.

На следующей неделе ЕЦБ проведет очередное заседание по вопросам монетарной политики. Ожидается, что ставка останется без изменений на уровне 1%. По прогнозам Центробанка, в этом году еврозона вступит в период мягкой рецессии. Разница в уровне темпов роста ВВП ожидается существенной: в Германии экономическое развитие продолжится, а страны периферии будут страдать. Асмуссен добавил, что правительствам нужно использовать передышку на рынках облигаций, чтобы быстрее проводить реформы, которые должны повысить конкурентоспособность периферийных государств.

( Читать дальше )

Ирландии не хватает средств для выплаты ЕЦБ

- 22 марта 2012, 17:05

- |

Согласно сообщением ирландских СМИ, в ближайшее время глава Центрального банка Ирландии Патрик Хонохан будет вынужден обратиться в совет управляющих ЕЦБ с просьбой о переносе сроков выплат по долгам страны.

Дело в том, что до 31 марта ЦБ Ирландии должен перечислить на счета ЕЦБ ежегодный платеж объемом 3,1 млрд. Выделенные в 2010 г. средства ЕЦБ были практически полностью израсходованы на спасение банка Anglo Irish Bank Corp., который после реструктуризации был переименован в Irish Bank Resolution Corp.

Ранее уже сообщалось, что правительство страны ратует за пересмотр Евросоюзом условий уже полученного кредита в 3,1 млрд евро, фактически Ирландия может попытаться реструктурировать долг перед Евросоюзом.

В настоящий момент схема выплат приобрела многоступенчатый характер: правительство страны ежегодно направляет на счета Irish Bank 3,1 млрд евро, которые организация направляет затем на погашение задолженности перед ЦБ страны, который, в свою очередь, выплачивает эти средства ЕЦБ.

( Читать дальше )

Дело в том, что до 31 марта ЦБ Ирландии должен перечислить на счета ЕЦБ ежегодный платеж объемом 3,1 млрд. Выделенные в 2010 г. средства ЕЦБ были практически полностью израсходованы на спасение банка Anglo Irish Bank Corp., который после реструктуризации был переименован в Irish Bank Resolution Corp.

Ранее уже сообщалось, что правительство страны ратует за пересмотр Евросоюзом условий уже полученного кредита в 3,1 млрд евро, фактически Ирландия может попытаться реструктурировать долг перед Евросоюзом.

В настоящий момент схема выплат приобрела многоступенчатый характер: правительство страны ежегодно направляет на счета Irish Bank 3,1 млрд евро, которые организация направляет затем на погашение задолженности перед ЦБ страны, который, в свою очередь, выплачивает эти средства ЕЦБ.

( Читать дальше )

CPB: LTRO оказался пустой тратой денег

- 20 марта 2012, 13:48

- |

Обе попытки Европейского центрального банка оживить финансовый сектор региона путем размещения долгосрочных льготных кредитов (LTRO) не привели к желаемому результату.

К такому выводу пришли сегодня эксперты нидерландской организации CPB, проводящей анализ макроэкономической ситуации в стране и мире. «Программы LTRO от ЕЦБ не решили существующей проблемы слабости европейского финансового сектора», — говорится в заявлении компаний.

Оба раунда LTRO проводились с паузой на два месяца. Первая порция дешевой ликвидности пришла на рынок в конце декабря: тогда ведомство Марио Драги вынесло на рынок 490 млрд евро в виде 3-летних кредитов под «смешную» ставку в 1% годовых. Второй этап LTRO пришелся на последние числа февраля: центробанку удалось продать на рынке кредитов на общую сумму 529,5 млрд евро. Всего в размещении приняли участие больше 800 банков из общего числа в 2 тыс. 267 компаний.

По замыслу Драги, банки должны были начать кредитовать друг друга, а межбанковские рынок — оживать. Кроме того, предполагалось, что часть организаций решат активно скупать гособлигации проблемных стран, сбивая доходность по ним и облегчая налоговую нагрузку на компании. Вопреки этому большая часть денег потекла обратно в ЕЦБ: финансовые институты принялись наращивать объем срочных депозитов овернайт, учитывая, что средства на них размещаются под символическую доходность в 0,25% годовых. Абсолютный исторический максимум уровень вложений достиг 6 марта нынешнего года, превысив 827,5 млрд евро.

Помимо признания факта провала LTRO, в CPB также оценили ситуацию в слабых странах Старого Света. По мнению экспертов, Греция и Португалия все еще могут стать причиной эскалации кризиса в регионе. «Существует сценарий, при котором проблемы Греции и Португалии перекинутся на другие государства, например Испанию или Италию», — говорится в отчете ведомства.

На этом фоне в ведомстве выделили основные риски, которые сейчас существуют в Европе: это дальнейшее сокращение бюджетов, разрастание кризиса еврозоны и запретительные меры на кредитование банков.

www.vestifinance.ru/articles/9041

К такому выводу пришли сегодня эксперты нидерландской организации CPB, проводящей анализ макроэкономической ситуации в стране и мире. «Программы LTRO от ЕЦБ не решили существующей проблемы слабости европейского финансового сектора», — говорится в заявлении компаний.

Оба раунда LTRO проводились с паузой на два месяца. Первая порция дешевой ликвидности пришла на рынок в конце декабря: тогда ведомство Марио Драги вынесло на рынок 490 млрд евро в виде 3-летних кредитов под «смешную» ставку в 1% годовых. Второй этап LTRO пришелся на последние числа февраля: центробанку удалось продать на рынке кредитов на общую сумму 529,5 млрд евро. Всего в размещении приняли участие больше 800 банков из общего числа в 2 тыс. 267 компаний.

По замыслу Драги, банки должны были начать кредитовать друг друга, а межбанковские рынок — оживать. Кроме того, предполагалось, что часть организаций решат активно скупать гособлигации проблемных стран, сбивая доходность по ним и облегчая налоговую нагрузку на компании. Вопреки этому большая часть денег потекла обратно в ЕЦБ: финансовые институты принялись наращивать объем срочных депозитов овернайт, учитывая, что средства на них размещаются под символическую доходность в 0,25% годовых. Абсолютный исторический максимум уровень вложений достиг 6 марта нынешнего года, превысив 827,5 млрд евро.

Помимо признания факта провала LTRO, в CPB также оценили ситуацию в слабых странах Старого Света. По мнению экспертов, Греция и Португалия все еще могут стать причиной эскалации кризиса в регионе. «Существует сценарий, при котором проблемы Греции и Португалии перекинутся на другие государства, например Испанию или Италию», — говорится в отчете ведомства.

На этом фоне в ведомстве выделили основные риски, которые сейчас существуют в Европе: это дальнейшее сокращение бюджетов, разрастание кризиса еврозоны и запретительные меры на кредитование банков.

www.vestifinance.ru/articles/9041

Выступление Президента ЕЦБ Драги

- 13 марта 2012, 16:17

- |

-ЕЦБ, Драги: Подтвердил приверженность ценовой стабильности

-Драги: Инфляционные риски есть, но они еще не материализовались -Драги: Инфляционные ожидания остаются сдержанными

-Драги: Текущие процентные ставки окажут поддержку росту

-Драги: Прогнозируем продолжение стабилизации, но при низком уровне активности

-ЕС подтвердил, что 2014 г является последним сроком, чтобы Греция опустила дефицит ниже 3% от ВВП

— ЕС: Греция должна довести соотношение долга ВВП Греции до 120,5% к 2020 году

-ЕС: Транш кредита Греции выделят до 20 марта

-Драги: Еврозона сильнее открыта для торговли, чем США или Япония

-Драги: Инфляционные риски есть, но они еще не материализовались -Драги: Инфляционные ожидания остаются сдержанными

-Драги: Текущие процентные ставки окажут поддержку росту

-Драги: Прогнозируем продолжение стабилизации, но при низком уровне активности

-ЕС подтвердил, что 2014 г является последним сроком, чтобы Греция опустила дефицит ниже 3% от ВВП

— ЕС: Греция должна довести соотношение долга ВВП Греции до 120,5% к 2020 году

-ЕС: Транш кредита Греции выделят до 20 марта

-Драги: Еврозона сильнее открыта для торговли, чем США или Япония

Центральные банки - главные ориентиры...

- 07 марта 2012, 20:04

- |

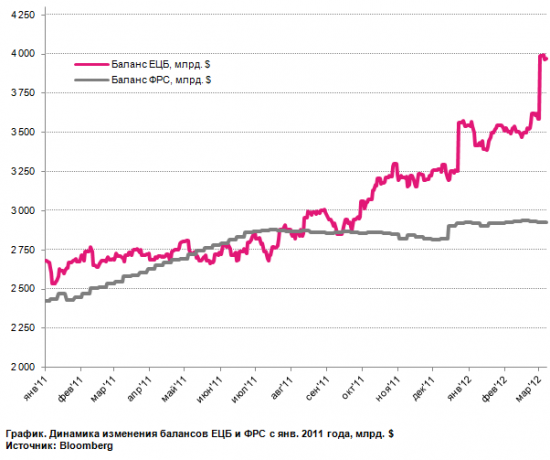

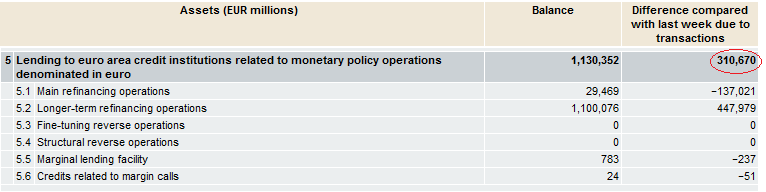

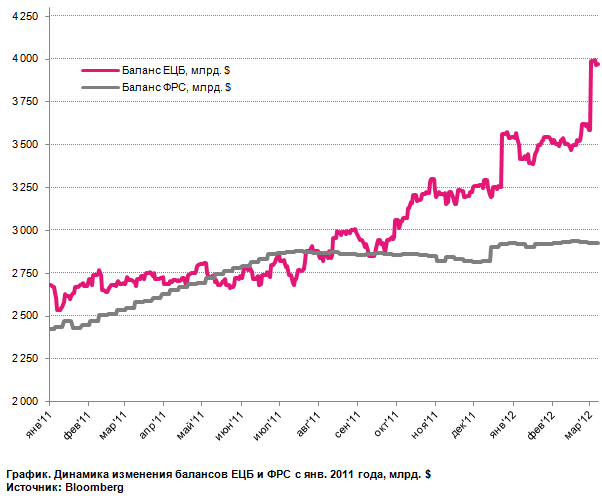

3 трлн. евро или 4 трлн. долларов, кому как удобнее. Впечатляющие цифры. Это размер баланса ЕЦБ после проведенной 29 февраля операции LTRO, в рамках которой Европейский Центральный Банк выдал новую порцию 3-летних кредитов на 530 млрд. евро — из-за действия перекрестных в чистом виде европейские банки получили порядка 310 млрд. евро.

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс