Информация

Новости тг-канал

Новости тг-каналЛЕНЭНЕРГО

Ленэнерго продолжает оставаться дивидендной тихой гаванью

- 02 мая 2021, 00:18

- |

- Козлов Юрий

🧮 Ленэнерго, как и всегда, опубликовала свои результаты бухглатерской отчётности по РСБУ на выходных, добавляя нам аналитической работы даже на праздниках. Ну ничего, хорошие новости ещё никого не расстраивали!

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 3 )

Прибыль Россети Ленэнерго 1 кв РСБУ +30%

- 01 мая 2021, 08:43

- |

Чистая прибыль ПАО «Россети Ленэнерго» за отчётный период составила 5 615 млн руб., что выше показателя за аналогичный период прошлого года на 1 297 млн руб. или на 30,1%. Основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов за счет снижения величины создаваемых резервов.

Показатель EBITDA ПАО «Россети Ленэнерго» за отчётный период составил 11 313 млн руб., что выше показателя прошлого года на 2 528 млн руб. или на 28,8% за счёт роста прибыли от продаж без учета амортизации и улучшения сальдо прочих доходов и расходов без учета процентов к уплате.

Объем капитальных вложений за отчетный период составил 4 105 млн руб., что на 31% ниже показателя за аналогичный период 2020 года. Объем ввода за отчетный период составил 3 760 млн руб., что на 17% выше показателя за аналогичный период 2020 года.

Прибыль Россети Ленэнерго 1 кв РСБУ составила 5,6 млрд руб

отчет

Итоги 2020 года в секторе распределительных энергосетей

- 02 апреля 2021, 09:36

- |

- Козлов Юрий

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также

( Читать дальше )

Прибыль Ленэнерго за 20 г МСФО почти не изменилась

- 19 марта 2021, 08:24

- |

Выручка от услуг по передаче электроэнергии составила 75 897 млн руб., что на 0,3% (201 млн руб.) выше значения показателя за 2019 год за счёт роста тарифов.

Выручка от услуг по технологическому присоединению составила 6 350 млн руб., что на 3,7% (243 млн руб.) ниже аналогичного показателя прошлого года в связи c уменьшением объемов присоединения в 2020 году.

Операционные расходы составили 61 609 млн руб., что на 1,0% (590 млн руб.) выше значения показателя за 2019 года в основном за счет увеличения расходов на амортизацию основных средств, нематериальных активов (далее – НМА) и активов в форме права пользования (далее - АПП), в связи с вводом основных

средств и поступлением НМА и АПП в 2020 году.

Чистая прибыль за отчётный период выше показателя за аналогичный период прошлого года на 43 млн руб. или на 0,4% в основном за счёт снижения резерва под ожидаемые кредитные убытки, в том числе созданного в 2019 году под ожидаемые убытки по бездоговорному потреблению.

Показатель EBITDA за отчётный период составил 34 929 млн руб., что на 2,3% выше аналогичного показателя прошлого периода в основном за счёт снижения резерва под ожидаемые кредитные убытки.

сообщение

Ленэнерго. Перспективы компании и проблемы с выбиванием долга

- 02 марта 2021, 14:33

- |

- Георгий Аведиков

Ленэнерго-преф (LSNGp)

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный «окурок» по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней — 17,5%.

( Читать дальше )

Чистая прибыль Ленэнерго по итогам 20 г РСБУ +4,3%

- 01 марта 2021, 12:04

- |

За 2020 год выручка составила 82,6 млрд руб.

Показатель EBITDA составил 32,8 млрд руб.

Выручка от услуг по технологическому присоединению за 2020 год составила 6,3 млрд рублей, что на 1,6% выше аналогичного показателя за 2019 год.

На конец 2020 года показатель Чистый долг/EBITDA «Россети Ленэнерго» составил 0,83.

Основное влияние на рост чистой прибыли компании по итогам 2020 года оказала оптимизация кредитного портфеля, позволившая снизить процентные расходы компании, эффективная претензионная деятельность и работа по выявлению бездоговорного потребления.

сообщение

Анализ рынка 1.03.2021 / дивиденды ленэнерго преф, ситуация с рудниками Норникеля

- 01 марта 2021, 09:08

- |

Ленэнерго - бриллиант в портфеле дивидендного инвестора!

- 27 февраля 2021, 14:30

- |

- Козлов Юрий

Читаю я с ностальгией свой прошлогодний пост, датированный 31 января 2020 года, и понимаю, что всё-таки есть достойные компании в нашей стране, которым никакой коронавирус не страшен!

Ленэнерго традиционно в пятницу вечером, уже после закрытия основной торговой сессии, раскрыла бухгалтерскую отчётность по РСБУ за 2020 год, результаты которой отметились для компании рекордной годовой выручкой и чистой прибылью:

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго. И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн):

( Читать дальше )

Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год

- 21 января 2021, 13:28

- |

- Алексей Мидаков

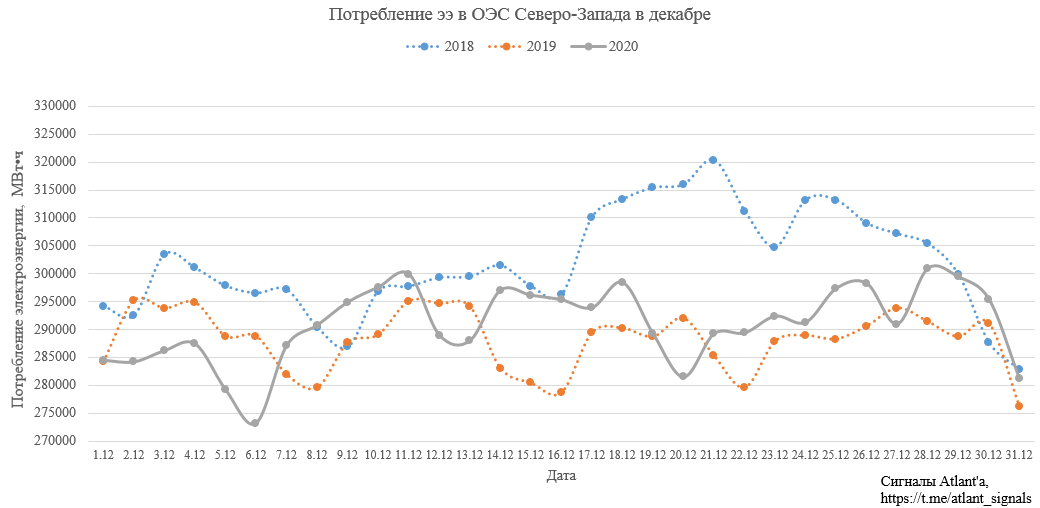

Рассмотрим операционные показатели Ленэнерго за декабрь 2020 года.

Передача электроэнергии.

Потребление электроэнергии в ОЭС Северо-Запада выросло на 0,9% относительно прошлого года.

дивиденд за 2020 год" title="Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год" />

дивиденд за 2020 год" title="Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год" />При этом потребление электроэнергии в энергосистеме г. Санкт-Петербурга и Ленинградской области в декабре 2020 года составило 4503,1 млн кВт•ч, что на 1,1 % больше объема потребления в декабре 2019 года.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс