SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналММвб

Интересное на споте

- 07 ноября 2011, 12:43

- |

Итак, деньги ляжку жгут, смотрю на ммвб и выбираю бумаженции для притаривания. Пока больше нравятся огк-2, пик и префы мечела (ликвидом затарился, так что деньга есть только на всякий щит). Хочется услышать мнение народа (аргументированное), может быть что-то «сладкое» из бумаг упускаю?:)

- комментировать

- Комментарии ( 3 )

Краткий обзор торгового дня (мой торговый план)

- 02 ноября 2011, 20:02

- |

Привет всем. Мой прошлый торговый план

smart-lab.ru/blog/21986.php

Цели на сегодня у меня были такие:

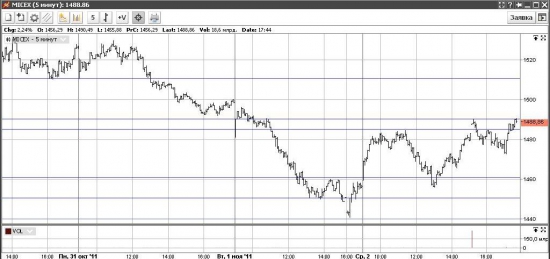

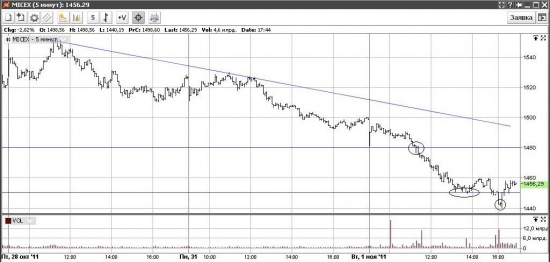

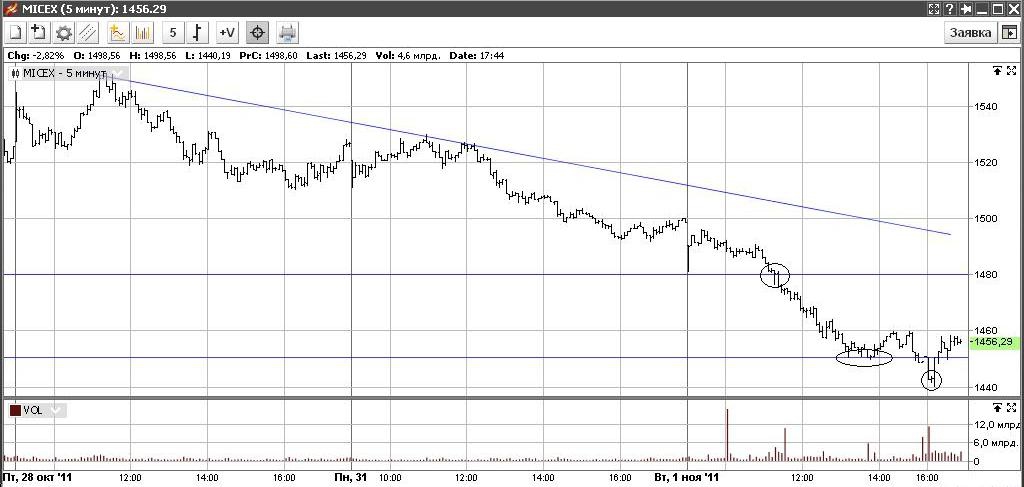

ММВБ

Ближайшая цель была 1485 5

5

На графике она была достигнута. Максимум дня 1490.49

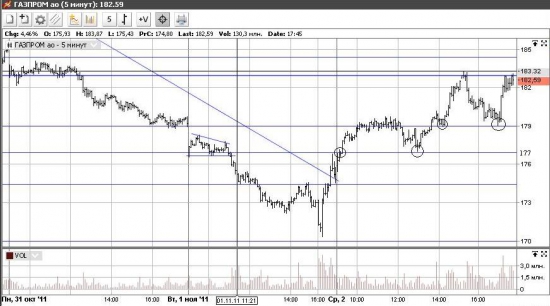

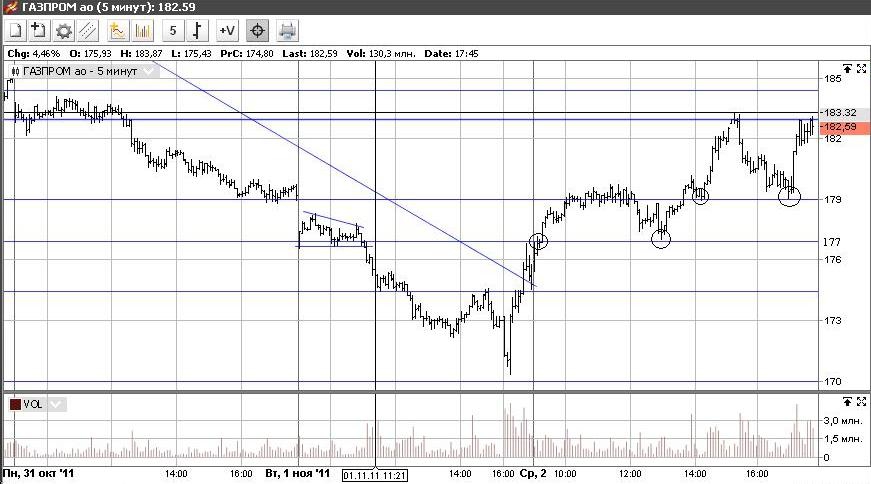

Газпром

Цели 177, 178,179, дальнейшая цель была отмечена мной в коментариях на отметке 183.

Максимум дня 183.87 2

2

На графике видно как уровень 177 после пробития сыграл уровень поддержки.

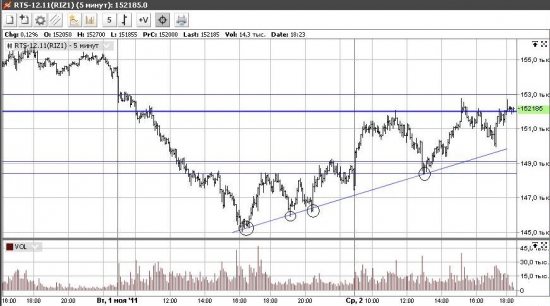

РТС

Цель 152000

Максимум дня (до вечерки) 152772 5

5

( Читать дальше )

smart-lab.ru/blog/21986.php

Цели на сегодня у меня были такие:

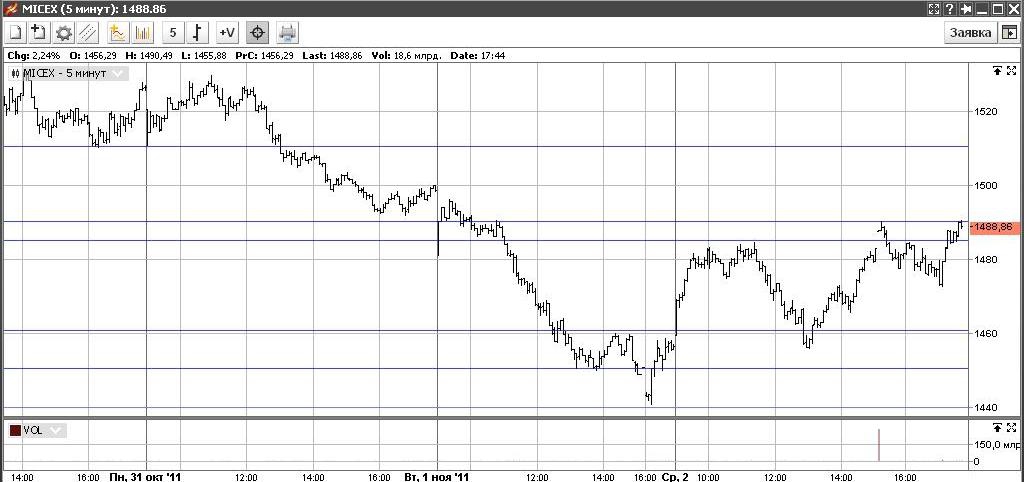

ММВБ

Ближайшая цель была 1485

5

5На графике она была достигнута. Максимум дня 1490.49

Газпром

Цели 177, 178,179, дальнейшая цель была отмечена мной в коментариях на отметке 183.

Максимум дня 183.87

2

2На графике видно как уровень 177 после пробития сыграл уровень поддержки.

РТС

Цель 152000

Максимум дня (до вечерки) 152772

5

5( Читать дальше )

Краткий обзор сегодняшнего дня (обзор по моим вчерашним прогнозам ммвб, газпром, севсталь)

- 01 ноября 2011, 19:41

- |

Привет всем кто зашел. Хочу сделать обзор по моим прогнозам на сегодня. Особо расписывать не буду, потому что судя по коментариям прошлого прогноза никому особо и не интересно. Но все же.

Предыдущий прогноз smart-lab.ru/blog/21827.php

Начнем.

ММВБ — мои цели по ммвб были:

1-1489

2-1450

По ходу сегодняшних торгов они были достигнуты, даже график ушел чуть ниже .

.

Газпром.

Мной были намечены на сегодня две цели

1-175

2-170

Первая цель была достигнута полность, а вторая не дошла всего 30 копеек, но это, думаю, особо не попортило саму картину

( Читать дальше )

Предыдущий прогноз smart-lab.ru/blog/21827.php

Начнем.

ММВБ — мои цели по ммвб были:

1-1489

2-1450

По ходу сегодняшних торгов они были достигнуты, даже график ушел чуть ниже

.

.Газпром.

Мной были намечены на сегодня две цели

1-175

2-170

Первая цель была достигнута полность, а вторая не дошла всего 30 копеек, но это, думаю, особо не попортило саму картину

( Читать дальше )

а чегго висит мамба ?

- 01 ноября 2011, 16:58

- |

Информация для участников торгов. Торги на фондовом рынке приостановлены.

http://www.micex.ru/infocenter/presscenter/features/view/231981

http://www.micex.ru/infocenter/presscenter/features/view/231981

Надо же от 188 находиться в шорте ГП и на свой день рожденье получить от биржи подарок!

- 01 ноября 2011, 16:41

- |

- Сергей

http://quote.rbc.ru/forum/index.php?showtopic=8896548&#entry4358305

Если читать квоту с четверга (можно только мои сообщения), то можно будет увидеть закономерность, как с прошлого четверга в режиме он-лайн (лаг 30 сек.) набирался стратегический шорт ГП. Средняя цена полного депозита составила 188 рублей. Фикс 50%, как и планировалось, вчера состоялся при цене 179 рублей. Фикс прибыли по второй половине сегодня планировался по 170 рублей, но терзали сомнения закрыть по 172. Однако, в свой день рожденье, биржа мне сделала подарок в лице стоп-торгов, по открытии которых моя заявка по 170 вполне исполнится. Иногда, бывают приятные сюрпризы. )))))))))))))

Если читать квоту с четверга (можно только мои сообщения), то можно будет увидеть закономерность, как с прошлого четверга в режиме он-лайн (лаг 30 сек.) набирался стратегический шорт ГП. Средняя цена полного депозита составила 188 рублей. Фикс 50%, как и планировалось, вчера состоялся при цене 179 рублей. Фикс прибыли по второй половине сегодня планировался по 170 рублей, но терзали сомнения закрыть по 172. Однако, в свой день рожденье, биржа мне сделала подарок в лице стоп-торгов, по открытии которых моя заявка по 170 вполне исполнится. Иногда, бывают приятные сюрпризы. )))))))))))))

Кэш и никаких нервов.

- 31 октября 2011, 13:24

- |

Бил Гейтс, как то изрек фразу, «бизнес со скоростью мысли». Отличный слоган, который совершенно точно отражает фондовый рынок. Появляется идея, ожидания и инвесторы спешат ее отработать. Но реалии экономики и политики, к сожалению, не так быстры. И изменения в экономике, не могут быть столь же быстрыми, как рост котировок на каких либо ожиданиях.

Ранее, на прошлой неделе, рынок взлетел вверх на новостях из Европы, рост рынка составил более 10%. И совершенно очевидно, что рост был оправдан, но с одной поправкой. В экономике и политике, не все так быстро и рынок как всегда обогнал реалии, что вполне закономерно привело к сегодняшнему откату вниз.

Рынок поспешил с выводами и заложил в котировки, максимизировано хорошие ожидания. Сегодня и в пятницу, часть чрезмерно завышенных ожиданий стало испарятся. В частности, Китай дал понять, что не спешит вкладываться в EFSF. Он не отрицает того, что сделает это, но не так быстро.

( Читать дальше )

Ранее, на прошлой неделе, рынок взлетел вверх на новостях из Европы, рост рынка составил более 10%. И совершенно очевидно, что рост был оправдан, но с одной поправкой. В экономике и политике, не все так быстро и рынок как всегда обогнал реалии, что вполне закономерно привело к сегодняшнему откату вниз.

Рынок поспешил с выводами и заложил в котировки, максимизировано хорошие ожидания. Сегодня и в пятницу, часть чрезмерно завышенных ожиданий стало испарятся. В частности, Китай дал понять, что не спешит вкладываться в EFSF. Он не отрицает того, что сделает это, но не так быстро.

( Читать дальше )

ММВБ - Elliott - hourly

- 30 октября 2011, 23:55

- |

Каков завал, таков и отскок) Надо признаться, сам не ожидал такого мощного движения. Хотя предупреждал — держитесь подальше от шортов:)

Целевой диапазон роста (2-й волны) 1630-1750 пунктов по ММВБ. Думаю, так просто его не возьмем, необходима небольшая коррекция (b) в зигзаге:) До конца этого года ничего страшного на рынке не будет, развернуться вниз должны в диапазоне между 12 дек — 23 янв., затем Mega-Flash-Crash 3-я волна в С суперцикла.

Целевой диапазон роста (2-й волны) 1630-1750 пунктов по ММВБ. Думаю, так просто его не возьмем, необходима небольшая коррекция (b) в зигзаге:) До конца этого года ничего страшного на рынке не будет, развернуться вниз должны в диапазоне между 12 дек — 23 янв., затем Mega-Flash-Crash 3-я волна в С суперцикла.

*** ММВБ

- 30 октября 2011, 01:58

- |

В 10-ый раз глянул на график и в голову пришел вот такой сценарий:

Сейчас мы вышли на важный уровень, если на нем закрепимся, то скорее всего попадем в боковик 1480-1550 или же можем вначале сходить на 1370-1400 затем снова забросит выше 1500-1550 далее цель в районе 1700-1800

Линии сопротивления при сильной коррекции исходя из инструмента «каналы фибоначчи» вижу такими я

я

Сейчас мы вышли на важный уровень, если на нем закрепимся, то скорее всего попадем в боковик 1480-1550 или же можем вначале сходить на 1370-1400 затем снова забросит выше 1500-1550 далее цель в районе 1700-1800

Линии сопротивления при сильной коррекции исходя из инструмента «каналы фибоначчи» вижу такими

я

я- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс