SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналМакроэкономика

Готовимся к ралли

- 03 августа 2011, 10:46

- |

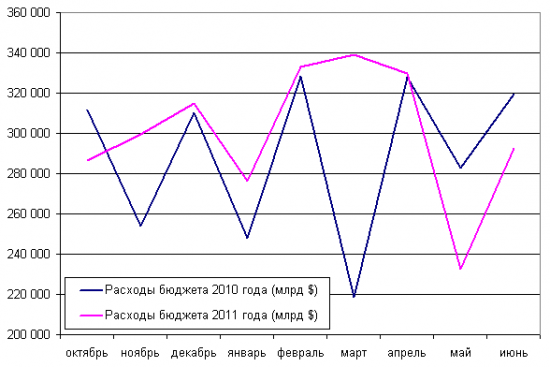

Payrolls, ISM, потребрасходы и другие показатели в последнее время довольно слабые. Негатив начался примерно с мая и продолжается до сих пор. Рискну предположить, что это тесно связанно с историей о лимите госдолга. В условиях неопределенности минфин был вынужден экономить, приберегая средства «на черный день». На данный момент доступны данные по доходам/расходам бюджета на июнь 2011, и вот какая сложилась ситуация.

Расходы бюджета на финансовый 2010 год (с октября 2009 по сентябрь 2010) составили $3,45 трлн. На следующий 2011 год они должны были составить 3,81 трлн, т.е. вырасти на 10,5%. Однако посмотрим, что мы имеем на данный момент. На графике видно, что первое время расходы действительно увеличились примерно на 10% (в сумме за первые 6 месяцев финансового года) :

А вот май, июнь расходы были существенно ниже, примерно на 13%. Данных за июль еще нет, однако можно предположить, что с высокой степенью вероятности и тут имело место сокращение расходов. Речь идет о значительных суммах, вместо прироста расходов на 60 млрд был получен спад на 77 млрд. Разница в 137 млрд ощутима даже для американской экономике, это почти 1% ВВП.

( Читать дальше )

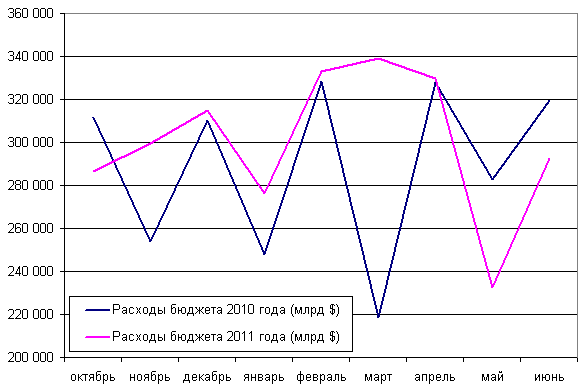

Расходы бюджета на финансовый 2010 год (с октября 2009 по сентябрь 2010) составили $3,45 трлн. На следующий 2011 год они должны были составить 3,81 трлн, т.е. вырасти на 10,5%. Однако посмотрим, что мы имеем на данный момент. На графике видно, что первое время расходы действительно увеличились примерно на 10% (в сумме за первые 6 месяцев финансового года) :

А вот май, июнь расходы были существенно ниже, примерно на 13%. Данных за июль еще нет, однако можно предположить, что с высокой степенью вероятности и тут имело место сокращение расходов. Речь идет о значительных суммах, вместо прироста расходов на 60 млрд был получен спад на 77 млрд. Разница в 137 млрд ощутима даже для американской экономике, это почти 1% ВВП.

( Читать дальше )

- комментировать

- Комментарии ( 25 )

Воздействие предстоящего сокращения расходов на экономику

- 01 августа 2011, 17:25

- |

В связи с предполагаемым сокращением расходов остро встает вопрос о влиянии данного события на экономику. Поэтому весьма любопытно взглянуть на статью от CBO, где даны количественные оценки последствий сокращения дефицита бюджета на 2,5 трлн за 10 лет (т.е. по сути именно те цифры, о которых, по всей видимости, и удалось договориться политикам).

К сожалению, в тексте дано только словесное описание эффектов и результаты расчетов. Возможно если полазить по ссылкам, то можно обнаружить что-нибудь более подробное, но сейчас на это нет времени. В любом случае интересно взглянуть на представленные выкладки, по крайней мере на мой взгляд они вполне адекватны.

Итак, сокращение дефицита имеет ряд последствий, как негативных, так и позитивных. Самое плохое, что падает спрос, который сейчас и так не слишком силен. Зато падают и ставки (сокращение присутствия государства на кредитном рынке снижает спрос на сбережения и ведет к падению ставок), а это стимулирует как потребление, так и инвестиции. Краткосрочно преобладают негативные эффекты, далее наоборот, расходы государства снижают количество сбережений доступных для инвестирования, а чем больше инвестиций, тем больше доход. Представлено три варианта воздействия сокращения дефицита на Валовый Национальный Продукт и на ставки:

( Читать дальше )

К сожалению, в тексте дано только словесное описание эффектов и результаты расчетов. Возможно если полазить по ссылкам, то можно обнаружить что-нибудь более подробное, но сейчас на это нет времени. В любом случае интересно взглянуть на представленные выкладки, по крайней мере на мой взгляд они вполне адекватны.

Итак, сокращение дефицита имеет ряд последствий, как негативных, так и позитивных. Самое плохое, что падает спрос, который сейчас и так не слишком силен. Зато падают и ставки (сокращение присутствия государства на кредитном рынке снижает спрос на сбережения и ведет к падению ставок), а это стимулирует как потребление, так и инвестиции. Краткосрочно преобладают негативные эффекты, далее наоборот, расходы государства снижают количество сбережений доступных для инвестирования, а чем больше инвестиций, тем больше доход. Представлено три варианта воздействия сокращения дефицита на Валовый Национальный Продукт и на ставки:

( Читать дальше )

Пересмотр ВВП США за прошлые годы

- 29 июля 2011, 17:33

- |

Однако таких фиговых данных я никак не ожидал (напомню, моя моделька ожидала рост 2.47%, а BEA оценила в 1.3%). Особенно учитывая то, что рост в первом квартале пересмотрели с 1.9 до 0.4%, что вообще-то довольно странно, учитывая что вся остальная макроэкономическая масса индикаторов указывала на бодрый рост. Выглядит вся эта история вот так:

Как видно, основной пересмотр пришелся на пик кризиса. Вот как теперь спорить со сторонниками версии манипуляции статистикой? А то напрашивается версия, что инвесторов старались не пугать, они и так ходили все с мокрыми штанами. И наоборот, что конгрессменов сейчас припугнули, чтобы не выеживались. Интересно будет прочитать, как они объяснят такие значительные корректировки..

Теперь график прироста выглядит так:

Как видно, основной пересмотр пришелся на пик кризиса. Вот как теперь спорить со сторонниками версии манипуляции статистикой? А то напрашивается версия, что инвесторов старались не пугать, они и так ходили все с мокрыми штанами. И наоборот, что конгрессменов сейчас припугнули, чтобы не выеживались. Интересно будет прочитать, как они объяснят такие значительные корректировки..

Теперь график прироста выглядит так:

Перспективы американской экономики в разрезе строительства недвижимости

- 29 июля 2011, 14:16

- |

Одной из наиболее важных отраслей экономики США является строительная. Непосредственно в секторе строительства жилой недвижимости занято относительно мало людей, около 550 тыс. Однако отрасль имеет огромный мультипликативный эффект, строительство требует массу материалов, что стимулирует производство широкого спектра товаров. Продажи требуют услуг всевозможных риэлторов, специалистов кредитного рынка и т.д., количество которых заметно сократилось в кризис, равно как и самих строителей:

Кроме того, купленная недвижимость требует, как правило, приобретения всевозможной мебели, а также повышает доходы компаний предоставляющих коммунальные услуги. Таким образом, можно предположить, что восстановление экономики примет довольно бурный характер именно в тот момент, когда рынок недвижимости выйдет из нынешнего депрессивного состояния. Согласно некоторым исследованиям, количество закладок новых домов в основном зависит от следующих факторов:

( Читать дальше )

Кроме того, купленная недвижимость требует, как правило, приобретения всевозможной мебели, а также повышает доходы компаний предоставляющих коммунальные услуги. Таким образом, можно предположить, что восстановление экономики примет довольно бурный характер именно в тот момент, когда рынок недвижимости выйдет из нынешнего депрессивного состояния. Согласно некоторым исследованиям, количество закладок новых домов в основном зависит от следующих факторов:

( Читать дальше )

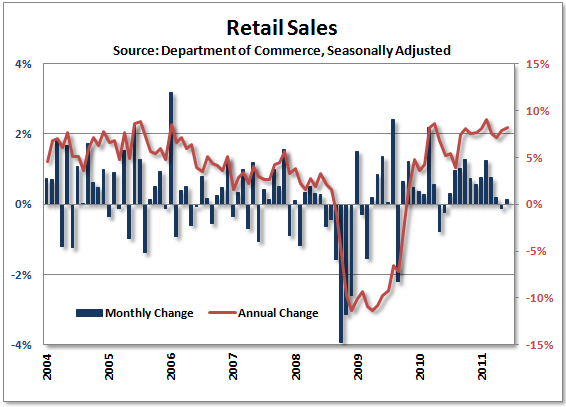

Розница в США продолжает стагнировать.

- 14 июля 2011, 19:19

- |

Розничные продажи США в мае выросли всего на 0.1%, после аналогичного падения месяцем ранее, продажи без учета автомобилей вообще не изменились.

Ситуация с розничными продажами существенно ухудшилась во втором квартале. Выходящие данные один за другим обещают слабый отчет по ВВП США во втором квартале.

Цены производителей в США притормозили рост.

- 14 июля 2011, 18:30

- |

Производственные цены в США за июнь немного притормозили рост, PPI снизился на 0.4%. Цены на энергию резко упали за месяц на 2.5%, годовой прирост замедлился до 20%, цены на продукты питания продолжили расти за месяц рост составил 0.6%, за год 7.4%. Без учета энергии цены выросли на 0.4%, за год на 3.5%.

Годовой рост цен замедлился до 7.0%. CORE PPI базовый индекс без учета волатильных энергии и продуктов питания вырос на 0.3% и на 2.4% г\г, что стало максимальным годовым приростом с августа 2008 года. Падение цен на нефть скорректировали немного темпы роста, но все же годовые показатели пока находятся на высоких уровнях. С точки зрения позиции ФРС такой расклад диктует пока наблюдательную политику.

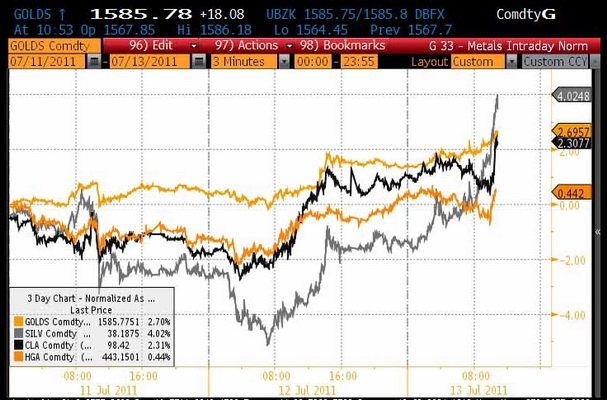

Бернанке готов снова запустить вертолет или словесные интервенции хитрого дядюшки.

- 13 июля 2011, 23:24

- |

Сегодня господин председатель Бен-вертолет, своей фразой о готовности действовать, в случае необходимости запустить меры по дополнительному стимулированию, буквально взбудоражил рынки и все время его выступления акции, коммодитис показывали хорошее внутри дневное ралле.

Однако давайте попробуем разобраться в его сказанном и понять чего же стоит ждать. Экономический рост в первом полугодии ожидается слабым, причины тому временные факторы. Во второй половине года ожидается стабилизация ситуации в Японии и цен на нефть, что в поддержит бюджеты домохозяйств. Хорошему политику нужно обещать все самое лучшее, и через год суметь первоклассно оправдаться за сказанное. Бернанке это умеет, во второй половине года он обещает улучшение ситуации с экономикой и роста ввп в 2012 году на 3.3-3.7%. Безработица к концу года упадет в диапазон 8.6%-8.9%. Снижение налогов поддерживает домохозяйства, но высокие цены на бензин и другие товара компенсируют рост доходов. На рынке жилья пока все плохо.

( Читать дальше )

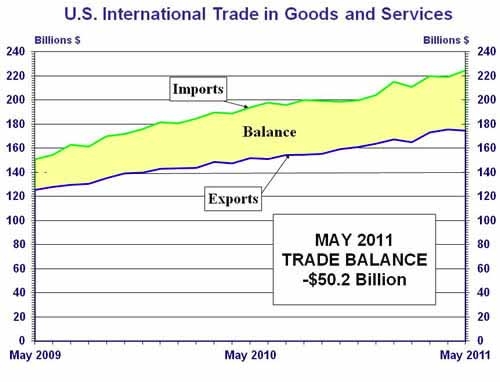

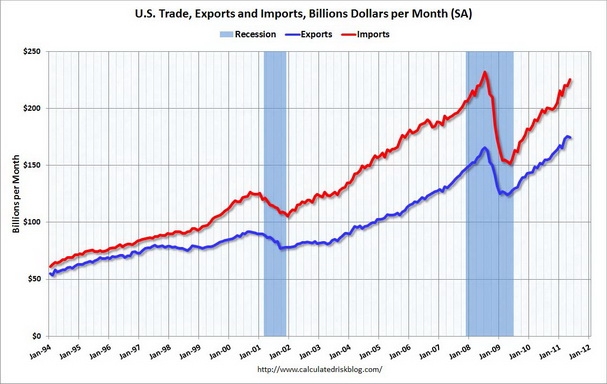

Дефицит внешней торговли в США максимальный с ноября 2008 года.

- 12 июля 2011, 21:40

- |

Майские данные по торговому балансу США преподнесли плохой сюрприз, дефицит торгового баланса вырос да максимальных значений за последние 2.5 года и составил $50.2 млрд. Одной из основополагающих причин столь высокого дефицита, стали высокие импортные цены на нефть, максимальные с августа 2008 года, не смотря на то что США сократили немного объемы импорта нефти год к году, потратили в мае текущего года почти на 40% больше чем в мае прошлого года.

Экспорт сократился на 0.5% до $174.9 млрд., импорт вырос на 2.6% до $225.1 млрд.Год к году импорт вырос на 20.8%, экспорт на 28.8%, дефицит вырос на 27.3% против мая прошлого года. Почти 50% торгового дефицита США это торговля с Китаем, в мае дефицит торговли с поднебесной составил $25 млрд. +12.8% год к году. За год экспорт в Еврозону +12.9%, а импорт +20.8%, падение доллара не помогает в торговле с Европой. Дефицит торговли со странами ОПЕК за год вырос на 44.8%, рекордный с октября 2008 года.

Вопрос знатокам макроэкономики и финансов

- 12 июля 2011, 15:22

- |

Есть ли хоть какие-то пути решить вопрос с долгами европейских стран и штатов без серьезных финансовых потрясений?

Или оптимистов от писссимистов отличает сейчас только лишь оценка сроков, когда все это наебнется?

я сам то оптимист, думаю еще годик протянем. вот жду когда в лонг встать=))

Или оптимистов от писссимистов отличает сейчас только лишь оценка сроков, когда все это наебнется?

я сам то оптимист, думаю еще годик протянем. вот жду когда в лонг встать=))

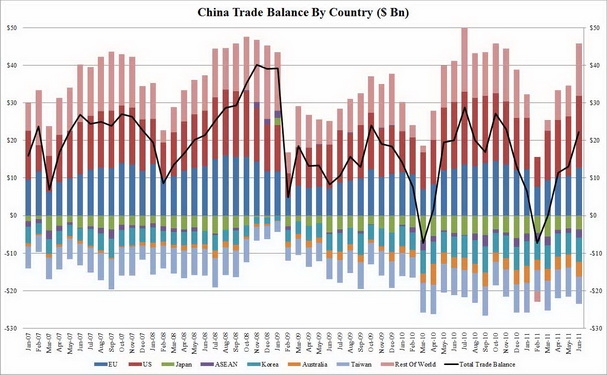

Торговый баланс Китая за июнь: cальдо торгового баланса почти в два раза превосходит консенсус.

- 11 июля 2011, 07:03

- |

В июне баланс внешней торговли Китая резко улучшился. Экспорт за месяц вырос на 3.1% (с поправкой на сезонность без изм.), импорт сократился на 2.9% (с поправкой на сезон. -5.2%). Сальдо торгового баланса выросло на 11.2% год к году до $22.3 млрд. почти в два раза побив консенсус ожидания аналитиков. На графике черная линия сальдо торгового баланса, и по цветам торговля с основными странами партнерами и розовый цвет с остальным миром.

Безусловно снижение цен на энергоносители поддержало торговый баланс Китая в июне, снизив цены на импорт, экспорт же показал новые рекордные уровни $162 млрд., с поправкой на сезонность уверенно держится вблизи максимальных значений. В сокращении импорта также сыграли роль, довольно таки резкое сокращение импорта меди, за первое полугодие -25.3% против первого полугодия прошлого года, зерновые (-33.1%), а вот импорт нефти + 13.4%, в основном рост импорта нефти приходится на первый квартал +27.5% против первого квартала прошлого года, во втором квартале первого полугодия рост уже скромные 1.1%, то есть темпы роста замедляются.

В целом данные показывают положительную стабильность торгового баланса Китая. Также наверное стоит подметить, что такие сильные данные по торговому балансу в Китае косвенный признак о слабом ВВП в США, почему, подумайте сами, догадаться легко.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс