SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Опционщики подскажите

- 27 февраля 2012, 21:34

- |

- Александр Шадрин

Вчера разместил вопросы в 23 часа, либо не в то время, либо сМарт-Лаб не знает ???

Вопросы по торговле опционами до 2009 года???

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

Вопросы по торговле опционами до 2009 года???

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

- комментировать

- Комментарии ( 8 )

Опционы

- 27 февраля 2012, 14:12

- |

Опционщики, подскажите пожалуйста, как происходит воздействие тэтты на опцион? Тэтта характеризует временной распад опциона, но как в реальности она воздействует, я пока не понял. Например, у мартовского опциона колл страйка 180000 фьюча тэтта равна 86 пунктов, т.е. каждый день опцион теряет 86 пунктов в цене? А в какой момент будет сниматься 86 пунктов? После клиринга в 14.00 или после клиринга в 18.45? Или после окончания торгов в 23.45? Хочу уменьшить воздействие тэтты. Заранее благодарен.

Вопросы по торговле опционами до 2009 года???

- 26 февраля 2012, 23:18

- |

- Александр Шадрин

Есть несколько вопросов по торговле опционами на фРТС до ввода маржируемых опционов в 2009 году. Буду признателен за ответы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

1) Какое было ГО при продаже опционов, а именно стредлов и стренглов, такое же как и сейчас на маржируемых опционов?

2) Есть разница в расчетах, сейчас ежедневно пересчет вариационки идет, а тогда только по закрытию позиции? В чем были проблемы? Валютная составляющая в 2008 году ??? Почему лучше бы были тогда маржируемые опционы? Что именно портило ситуацию?

3) С какого времени ликвидность перешла уже на маржируемые опционы в 2009 году (с какой серии можно анализировать марж опционы) ?

4) Еще вопрос по ликвидности 2006-2008 годов, на каком она была уровне? Как сейчас, или намного меньше???

Данные вопросы задаю для проведения анализа опционной стратегии по регулярной продаже стредлов и стренглов. По 2010-2011 всё мне понятно, я уже торговал и знаю что творилось в это время, а вот 2006-2009 одни вопросы.

Встреча smart-lab в Петербурге

- 26 февраля 2012, 18:42

- |

Может не все ещё знают, но 24 марта состоится Первая межгалактическая встреча смартлаба в Санкт-Петербурге.

Может не все ещё знают, но 24 марта состоится Первая межгалактическая встреча смартлаба в Санкт-Петербурге.Я решил поучаствовать в этом мероприятие и даже подготовлю небольшой доклад на тему: «Какой профиль позиции мы торгуем».

Данная тема навеяна моим крайним постом: "Типичные ошибки при покупке стрэдлла". Доклад будет небольшим минут на 15, где я постараюсь объяснить, какой профиль позиции стоит учитывать в своей торговле. На момент экспирации, текущий профиль позиции или может какой-то ещё?!

Более подробно о мероприятии по ссылке: http://smart-lab.ru/blog/mytrading/41881.php

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

Опционы - лекарство от гэпов

- 24 февраля 2012, 14:50

- |

Последние недели 2 смотрел на то безобразие, которое происходит на рынке — все движения гэпами, днём пилим, через ночь особо не перенесёшь и т.д. Стопы пришлось увеличить с 500 до более 1000 пунктов, а сайз, соответственно уменьшить.

И вот, что подумалось — а ведь проблема гэпов сильно лечится опционами, купил волатильность и жди спокойно экспирации, по крайней мере так теоретически. Сам стал задумываться над этим (http://smart-lab.ru/blog/41711.php), умные люди весьма полезные советы написали, кстати обратили внимание что IV больше исторической — надо бы пока воздержаться от покупок, и что покупать волатильность надо на больший срок, чем 3 недели, а на 3 недели лучше что-нибудь типа бабочки продать.

Но в любом случае, для снятия головной боли от гэпов — к опционам стоит внимательно присмотреться.

Просьба к знающим опционщикам — напишите свои советы по текущей ситуации.

UPD:

отличный пост smart-lab.ru/blog/41895.php

И вот, что подумалось — а ведь проблема гэпов сильно лечится опционами, купил волатильность и жди спокойно экспирации, по крайней мере так теоретически. Сам стал задумываться над этим (http://smart-lab.ru/blog/41711.php), умные люди весьма полезные советы написали, кстати обратили внимание что IV больше исторической — надо бы пока воздержаться от покупок, и что покупать волатильность надо на больший срок, чем 3 недели, а на 3 недели лучше что-нибудь типа бабочки продать.

Но в любом случае, для снятия головной боли от гэпов — к опционам стоит внимательно присмотреться.

Просьба к знающим опционщикам — напишите свои советы по текущей ситуации.

UPD:

отличный пост smart-lab.ru/blog/41895.php

Вы еще не торгуете опционами? тогда мы едем к Вам

- 24 февраля 2012, 12:56

- |

Вам рассказывают что опционы это сложно,

что нужен хотя бы год, что бы понять что это такое,

что нужно высшее математическое образование,

что при покупке Вы все потеряете, при продаже потеряете еще быстрее

что продажа опционов ведет к неограниченным убыткам

не верьте это неправда

эта машинка курсирует по парку возле петронаса

( Читать дальше )

что нужен хотя бы год, что бы понять что это такое,

что нужно высшее математическое образование,

что при покупке Вы все потеряете, при продаже потеряете еще быстрее

что продажа опционов ведет к неограниченным убыткам

не верьте это неправда

эта машинка курсирует по парку возле петронаса

( Читать дальше )

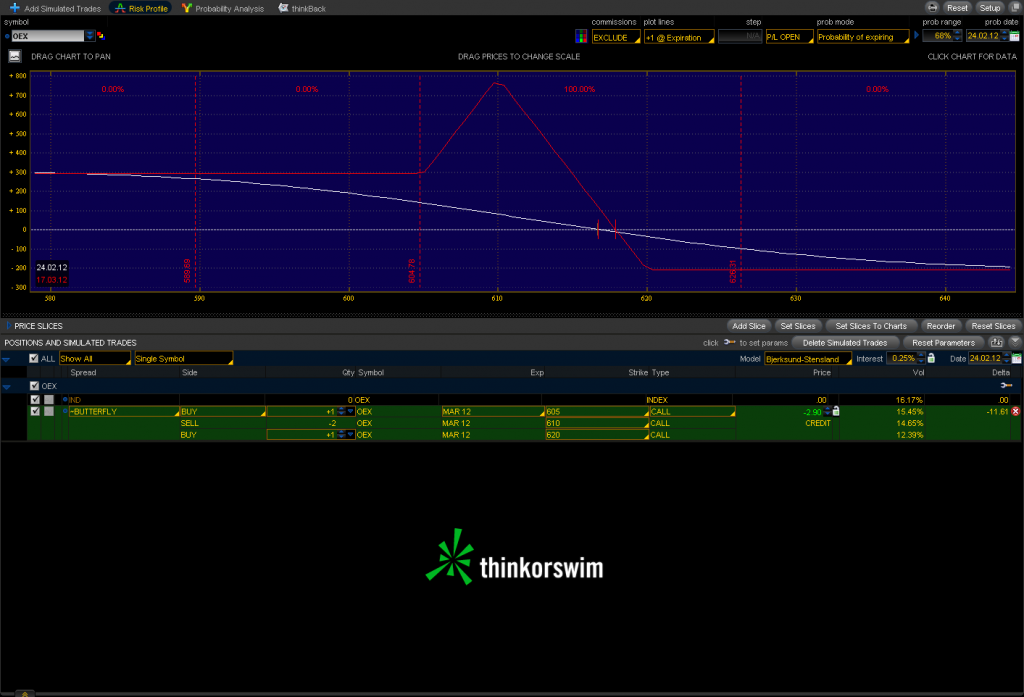

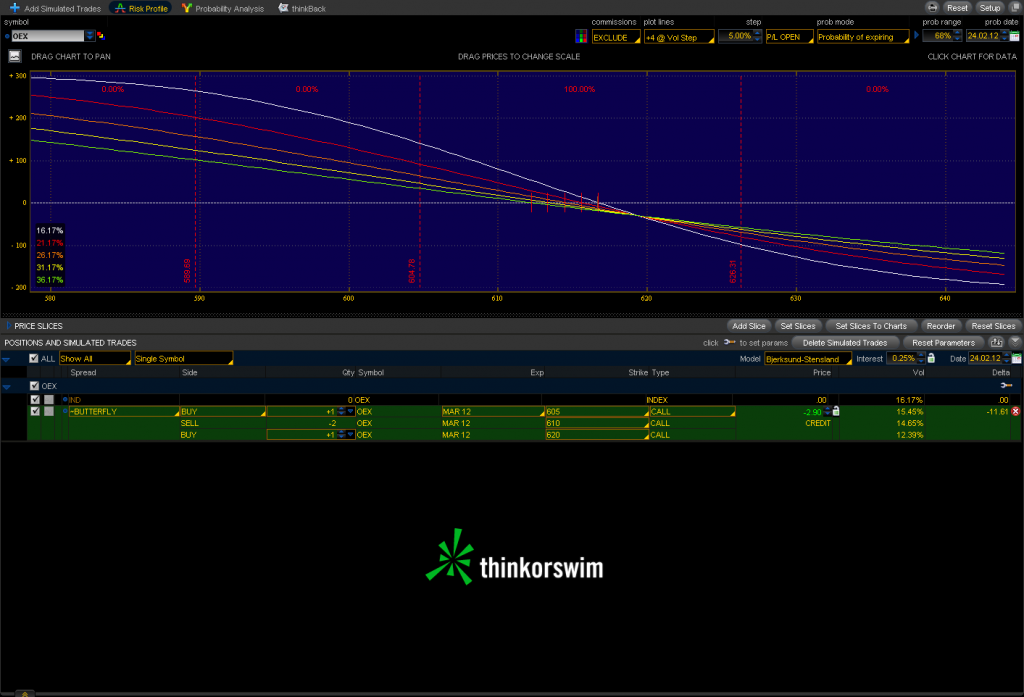

Сломанная опционная бабочка на S&P 100 (OEX)

- 24 февраля 2012, 11:11

- |

Вчера на вебминаре биржи CBOE мужики предложили использовать по текущей ситуации такую стратегию.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

Используются опционы на OEX — S&P 100.

P/L на момент эспирации:

Временной распад:

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

Используются опционы на OEX — S&P 100.

P/L на момент эспирации:

Временной распад:

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

Купить ли Стрэдл?

- 23 февраля 2012, 16:20

- |

Раз мы так долго держимся около уровня 165, то может купить стрэдл?

До середины марта должны ведь куда-то двинуться?

До середины марта должны ведь куда-то двинуться?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс