SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Учимся торговать опционами. Call Ratio Spread. To Deal Again!

- 20 сентября 2011, 17:37

- |

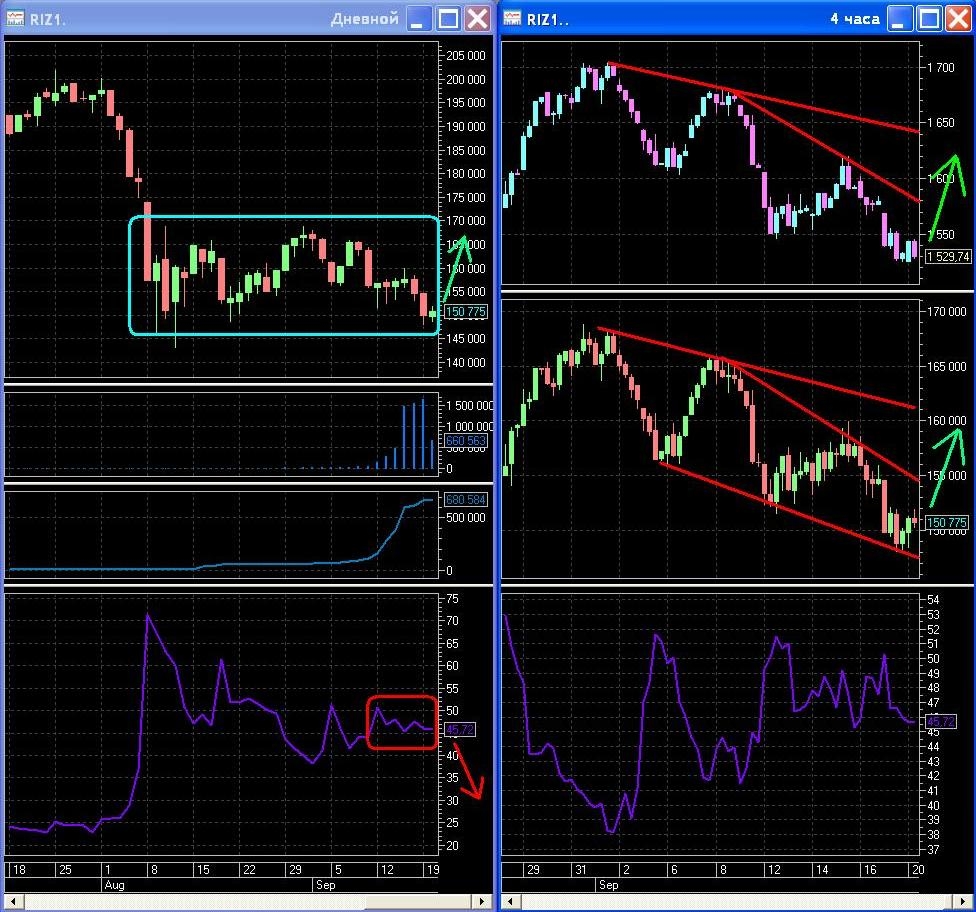

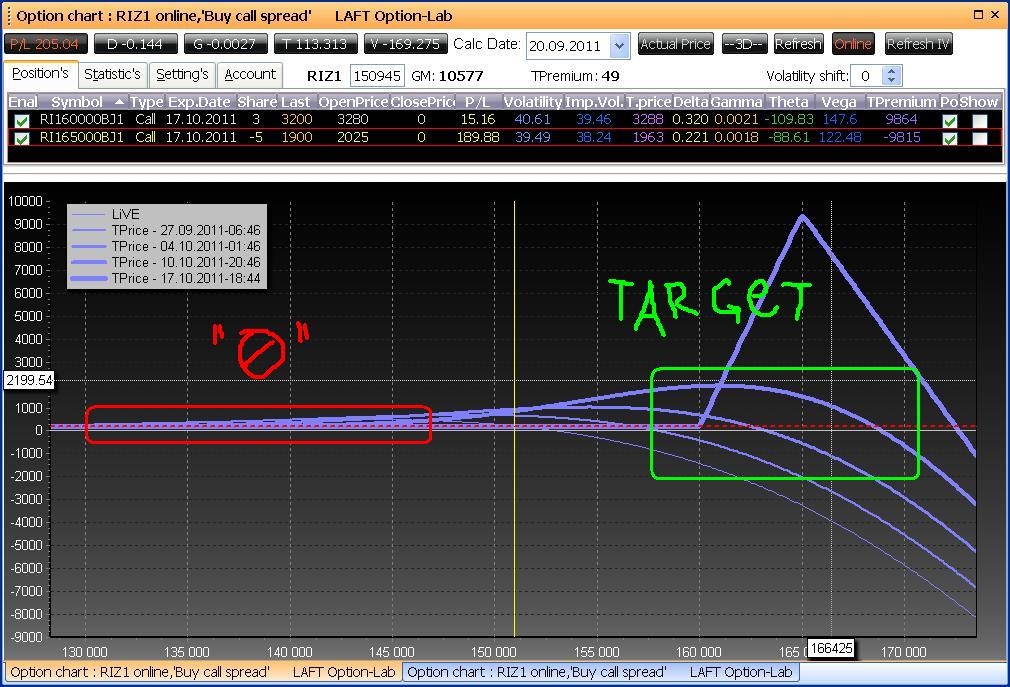

Вновь мой топик посвящен спредам. Кто осваивает опционы — может «попробовать на зуб» приведенные ниже спреды.

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

( Читать дальше )

Вначале о рынке. Основная гипотеза (h0) — дно либо было, либо рядом, поэтому до экспирации в октябре рынок будет подрастать, диапозон 160 — 165 по РИЗе выглядит вполне рабочим (покрайней мере сейчас). Волатильность будет снижаться.

Альтернативная гипотеза (h1) — негативный сценарий, рынок валится либо стоит на месте, h0 отвергается :)

Открываем два ратио спреда на коллах:

Первый спред уходит в «0» если h0 отвергается.

( Читать дальше )

- комментировать

- ★18

- Комментарии ( 35 )

Долго читал, решил написать тоже

- 19 сентября 2011, 18:20

- |

Вообще культура ведения записей для трейдера — неплохая привычка.

Нужно конечно терпение и время, но пользы в будущем от прочтения своих же мыслей будет в тему)

Итак, мысль номер один.

Волатильность в 120 000 страйке на октябре кажется довольно высокой. Рынок по моим ощущения отряхивается от остатков лонгистов и может, должен имхо во всяком случае сильно не падать. Это субъекивно.

В связи с этим на 15% счета продаются 150 путов на индекс страйка 120 000 примерно по 58% волатильности, дельта для рынка в 150 000 порядка +10.

Я не жадный сделаем 9, ибо все же мотнуть по воле может на небольшом снижении.

Ожидания: 160 000 через месяц и вола 40%.

Мысль номер два.

Купить без плеча на остаток счета Сбера по 8100 с целью на 8600.

Нужно конечно терпение и время, но пользы в будущем от прочтения своих же мыслей будет в тему)

Итак, мысль номер один.

Волатильность в 120 000 страйке на октябре кажется довольно высокой. Рынок по моим ощущения отряхивается от остатков лонгистов и может, должен имхо во всяком случае сильно не падать. Это субъекивно.

В связи с этим на 15% счета продаются 150 путов на индекс страйка 120 000 примерно по 58% волатильности, дельта для рынка в 150 000 порядка +10.

Я не жадный сделаем 9, ибо все же мотнуть по воле может на небольшом снижении.

Ожидания: 160 000 через месяц и вола 40%.

Мысль номер два.

Купить без плеча на остаток счета Сбера по 8100 с целью на 8600.

Опцион: не опцион!!! I need help!

- 19 сентября 2011, 17:49

- |

Я тут давиче писал про теорию опциона, но какоказалось мне самому нужен совет.

Перед выходными решил побаловаться экзотикой и купил опционов немножко по нефте колов и путов 108 и 110 благо они стояли дешево и сердито.

В пятницу не смотрел на них, а вот сегодня глянул охренел немножко.

Опцион — это покупка( запремию) купить базовый актив по фиксированной цене — Это я знал с школы. Но тут выяснилось что помимо премии припокупке опциона еще начисляется операционная марж, непонятно за что. И сейчас у меня по колам 110 при их нулевой( практически) стоимости идет убыток с каждого около 400-500р.

Спрашивается за что такая честь? С чего это у меня убытки в тыщи раз больше премии по опциону?

Может кто из опционщиков мне ответить?

Но это только затравка.

Я ж купил помимо колов еще и путы 108 благо онитак же копейки тояли.

Из теории опционов я знаю что связка кол+пут с близкими страйками обеспечивает доход в любом случае при движении из этого диапозона ( + премии). Что же получается у меня возможная приболь от купленного пута приболизительно будет равна неоткуда взявшейся операционной марже от купленного кола.

( Читать дальше )

Перед выходными решил побаловаться экзотикой и купил опционов немножко по нефте колов и путов 108 и 110 благо они стояли дешево и сердито.

В пятницу не смотрел на них, а вот сегодня глянул охренел немножко.

Опцион — это покупка( запремию) купить базовый актив по фиксированной цене — Это я знал с школы. Но тут выяснилось что помимо премии припокупке опциона еще начисляется операционная марж, непонятно за что. И сейчас у меня по колам 110 при их нулевой( практически) стоимости идет убыток с каждого около 400-500р.

Спрашивается за что такая честь? С чего это у меня убытки в тыщи раз больше премии по опциону?

Может кто из опционщиков мне ответить?

Но это только затравка.

Я ж купил помимо колов еще и путы 108 благо онитак же копейки тояли.

Из теории опционов я знаю что связка кол+пут с близкими страйками обеспечивает доход в любом случае при движении из этого диапозона ( + премии). Что же получается у меня возможная приболь от купленного пута приболизительно будет равна неоткуда взявшейся операционной марже от купленного кола.

( Читать дальше )

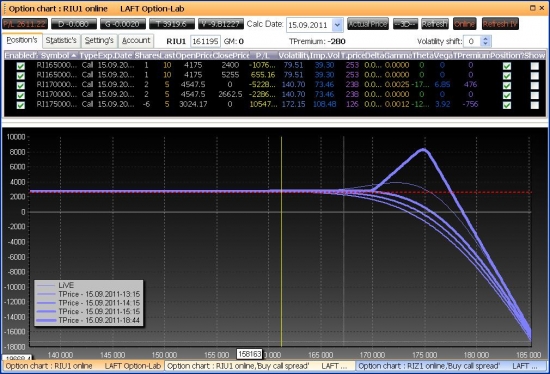

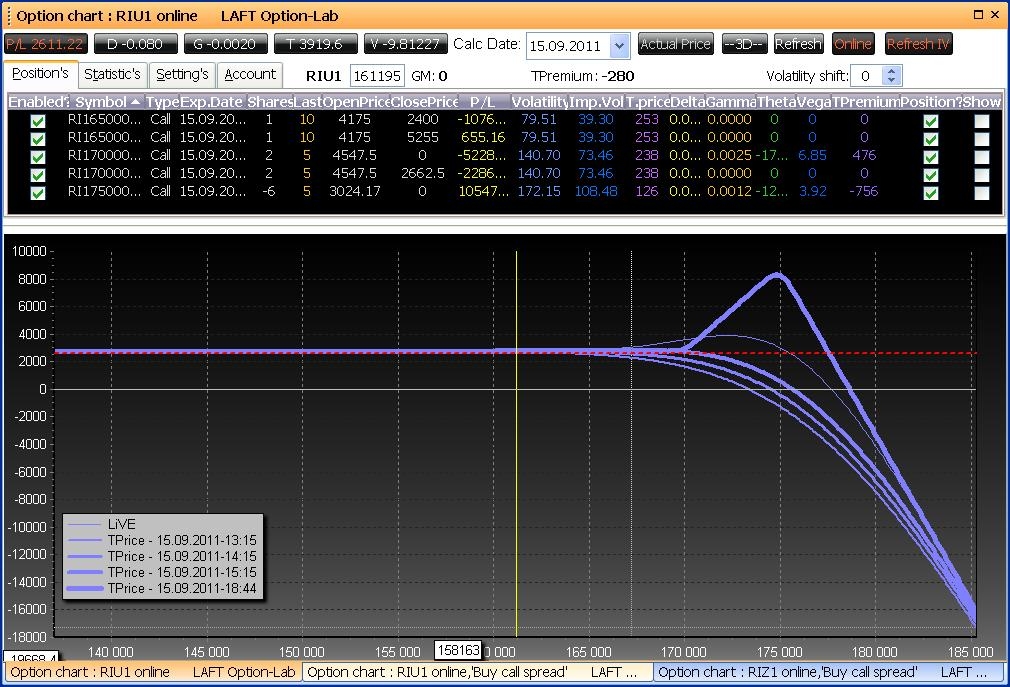

Учимся торговать опционами. Колл ратио спред. Экспирация.

- 19 сентября 2011, 13:03

- |

Только сейчас появилась свободная минутка написать топик об экспирации моих спредов.

Напоминаю, что открытие и трансформации были описаны в этих топиках:

smart-lab.ru/blog/13785.php

smart-lab.ru/blog/13942.php

smart-lab.ru/blog/14898.php

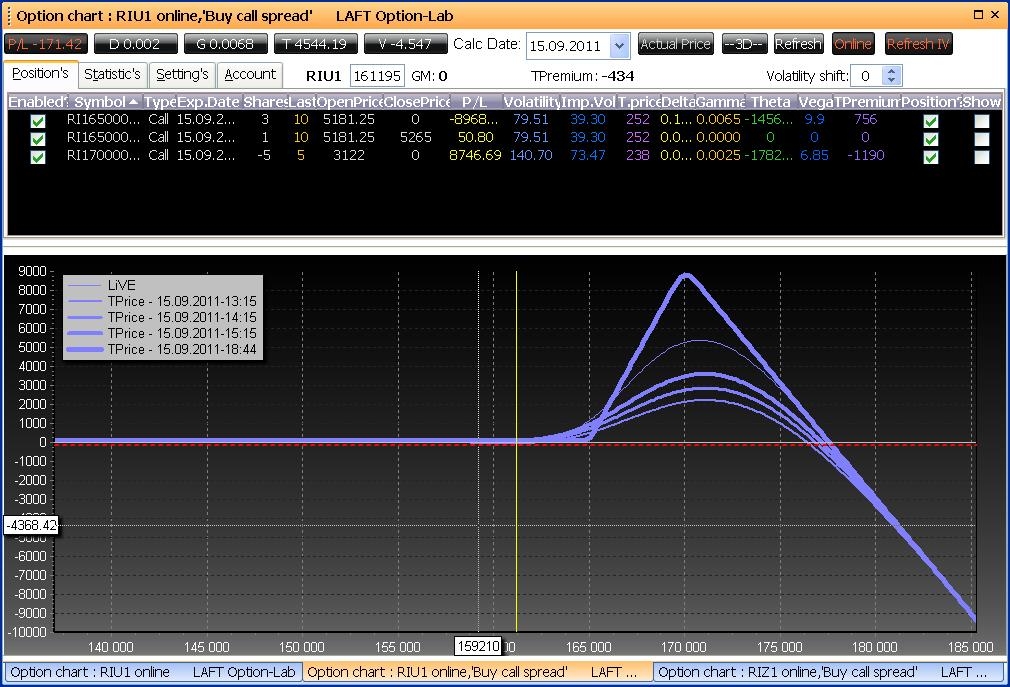

Была еще одна трансформация. Не дожидаясь когда мои спреды уйдут в минус — с легкой подачи deen-ua я «нагнул» профиль каждого спреда сильнее вправо. В результате первый спред при падении остается в плюсе, второй — уходит в 0.

Профили на экспирацию обоих спредов (все позы и цены реальные):

В результате имеем небольшую прибыль — примерно +5% от депозита. Не густо конечно, но с учетом того, что гипотеза о Кукле и ЗНВ в этот раз не сработала, +5% — пойдет.

Спасибо всем кто высказывался и давал дельные советы! Отдельная благодарность deen-ua иUrets!

Напоминаю, что открытие и трансформации были описаны в этих топиках:

smart-lab.ru/blog/13785.php

smart-lab.ru/blog/13942.php

smart-lab.ru/blog/14898.php

Была еще одна трансформация. Не дожидаясь когда мои спреды уйдут в минус — с легкой подачи deen-ua я «нагнул» профиль каждого спреда сильнее вправо. В результате первый спред при падении остается в плюсе, второй — уходит в 0.

Профили на экспирацию обоих спредов (все позы и цены реальные):

В результате имеем небольшую прибыль — примерно +5% от депозита. Не густо конечно, но с учетом того, что гипотеза о Кукле и ЗНВ в этот раз не сработала, +5% — пойдет.

Спасибо всем кто высказывался и давал дельные советы! Отдельная благодарность deen-ua иUrets!

Формула теоретической цены опционов

- 17 сентября 2011, 13:00

- |

Всем привет!

Поможите плиз кто в курсе как можно самостоятельно рассчитать теоретическую цену опциона и ожидаемую волатильность? Формулы на сайте РТС видел, но хз как по ним считать.

Поможите плиз кто в курсе как можно самостоятельно рассчитать теоретическую цену опциона и ожидаемую волатильность? Формулы на сайте РТС видел, но хз как по ним считать.

175 колы

- 16 сентября 2011, 21:09

- |

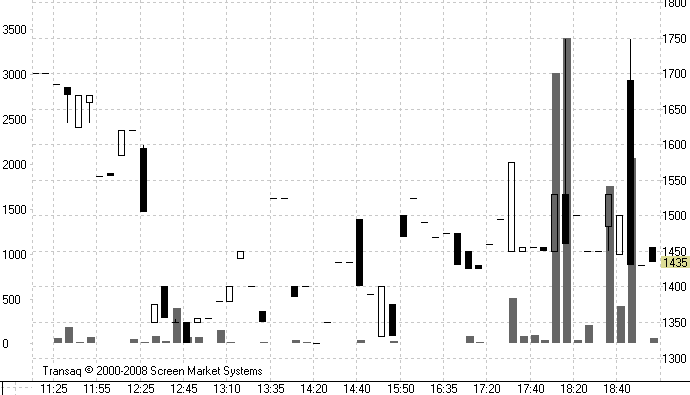

Кто-то торопился и зашёл под конец дневной торговой сессии в колы 175 страйка в кол-ве 10 тыс контрактов 1 лотом. Это примерно 9 млн. рублей. Похоже брали по рынку. 300 пунктов для него значения не имеет. По другим стайкам ничего похожего не было, ни в колах, ни в путах. Что бы это значило, хотелось бы узнать ваше мнение.

ТМВ Если гора не идет к Магомету

- 16 сентября 2011, 17:12

- |

Последнее время много встречается рассуждений о значении точки минимальных опционных выплат (ТМВ) при экспирации опционов. Рассуждения сводятся к тому, что рынок должен приходить к ТМВ. Странно, что я пока не встречал мысли о том, что ТМВ может сама приходить к рынку. Ведь ТМВ это собственно распределение позиций по страйкам опционов, позиции на опционах выставляют как правило более не менее равномерно вокруг текущей цены, с тз теории вероятности они будут наиболее вероятно распределены таким образом, по сути так и происходит. Но цена двигается за время жизни опционов, и ТМВ сдвигается относительно текущей цены, кто то оставляет опции кто то рехеджирует и тд, накопленные опционные позиции становятся не столь очевидно равномерно распределены. Теперь конкретно перейдем к жизни РИУ1. Первую половину она жила на 190000 и вращалась вокруг этой точки, логично предположить что и ТМВ по сентябрьским опционам была где то там на 190000, потом резкий ход и РИУ уже волатильно но вращается вокруг 160000, начинается накопление позиций равномерно вокруг 160000, что происходит с ТНВ? Она начинает, по мере накопления позиций на 160000 и снятия за ненадобностью поз на 190000 ( выше ниже но где то там), дак ТМВ логично сдвигается вниз, и чем дольше рынок крутиться на 160000 тем ближе будет опускаться ТМВ. Вопрос: рынок движется к ТМВ или ТМВ движется к рынку? И в чем смысл рассуждений о ТМВ за неделю а то и две до экспирации? По моему дак смысла нет. Да если за денек, другой оказывается что ТМВ, в общем вся совокупная позиция по РИУ находится в небольшом дисбалансе с текущей ценой, то текущую цену могут подогнать на экспирации, но смысла держать на это ориентир при серьезном дисбалансе ( например ТМВ 190000 текущая цена 160000) или за долго до экспира нет ни какого.

Кривая улыбка волатильности

- 15 сентября 2011, 15:09

- |

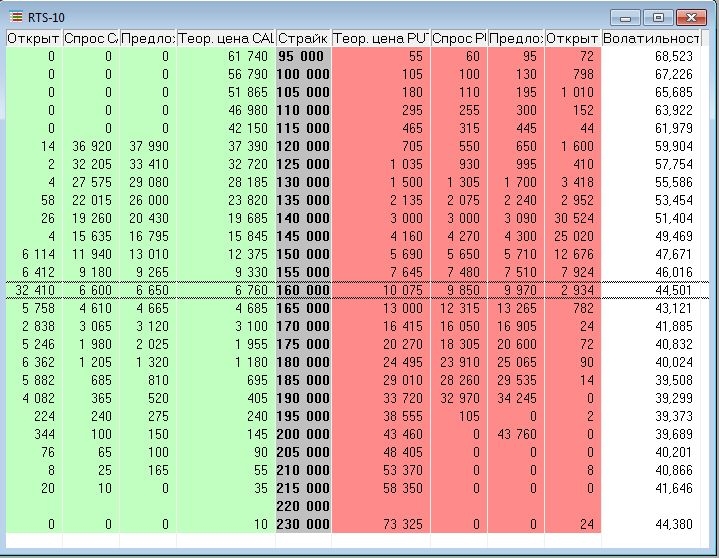

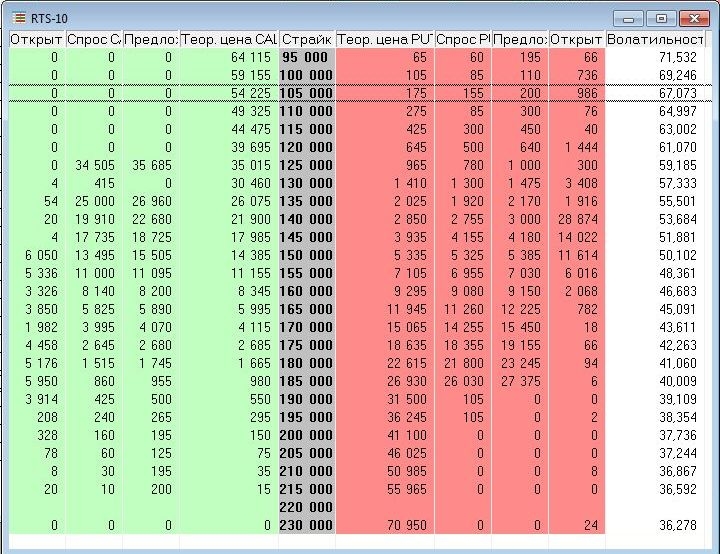

Кто подскажет почему такая кривая улыбка волатильности?

Кто подскажет почему такая кривая улыбка волатильности?

В опционах декабрьской и октябрьский серий нет ликвидности!

- 14 сентября 2011, 19:23

- |

- Александр Шадрин

Совсем мало ликвидности в декабрьской и октябрьский сериях нет ликвидности! Меня интересует 140, 145 страйки путов, и 165, 170 страйков коллов.

Спрэды просто ГИГАНТСКИЕ!!!!

Похоже, после августовских потрясений опционщиков очень сильно потрепало, продавцы опционов сильно пострадали. Если ликвидность не появиться, то это очень плохо. Только-только люди начали использовать опционы, как БАХ! Без ЛИКВИДНОСТИ — опционному рынку на ФОРТСе СМЕРТЬ!

Но надеюсь, что просто еще не расторговались новые серии…

Спрэды просто ГИГАНТСКИЕ!!!!

Похоже, после августовских потрясений опционщиков очень сильно потрепало, продавцы опционов сильно пострадали. Если ликвидность не появиться, то это очень плохо. Только-только люди начали использовать опционы, как БАХ! Без ЛИКВИДНОСТИ — опционному рынку на ФОРТСе СМЕРТЬ!

Но надеюсь, что просто еще не расторговались новые серии…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс