SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналРТС

Сигналы и движения фьючерса на индекс РТС (RTSI)-06.10.2011

- 06 октября 2011, 09:51

- |

Всем привет. попробую сегодня я вью выложить. вчера торговля быластрого в канале, но под конец вечерки цена с трудом вышла оттуда и пришла к 124000. по моим догадкам теперь бы вверх и работать только от лонга, но раскорреляция с зарубежными рынками напрягает. сегодн утром все зеленеют, а мы думаю откроемся близко к 0, не выше 125.

Снпи за ночь не сделал ничего. проторговывает узкий диапазон, куда из него выдет -туда и двинет резко. варианты 50/50. с одной стороны повышение повышательного движения, с другой я предполагаю что он вернется к уровню 200ма и протестит ее еще раз.

итог. на утро кэш, при выходе снп из боковика вход в ту же сторону, если наш индекс не будет показывать динамику отличную от мировых индексов. больше настроен на лонг.

( Читать дальше )

Снпи за ночь не сделал ничего. проторговывает узкий диапазон, куда из него выдет -туда и двинет резко. варианты 50/50. с одной стороны повышение повышательного движения, с другой я предполагаю что он вернется к уровню 200ма и протестит ее еще раз.

итог. на утро кэш, при выходе снп из боковика вход в ту же сторону, если наш индекс не будет показывать динамику отличную от мировых индексов. больше настроен на лонг.

( Читать дальше )

- комментировать

- Комментарии ( 219 )

Как вам идея ?...

- 05 октября 2011, 14:37

- |

Как вам интрадей-идея — сходить сегодня к 126000 по РТС? И быстренько выпрыгнуть в кэши…

наш первый бот на ЛЧИ

- 05 октября 2011, 12:53

- |

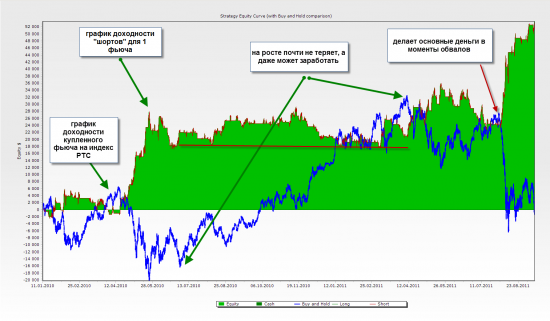

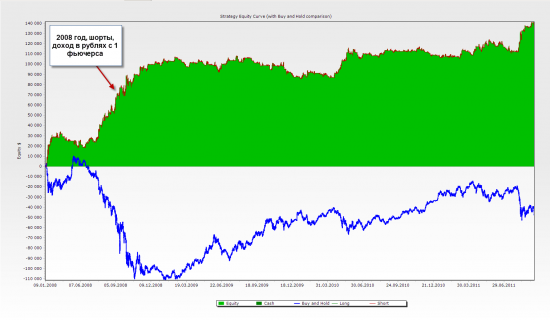

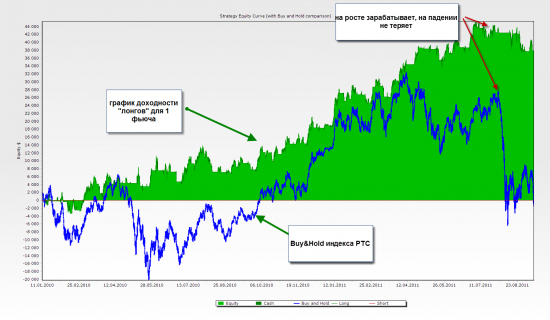

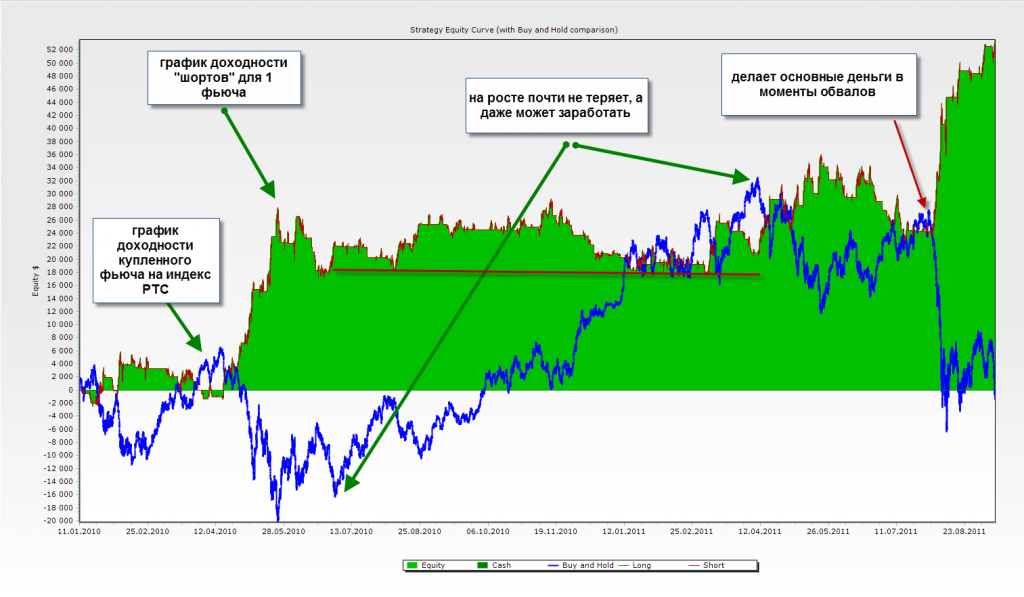

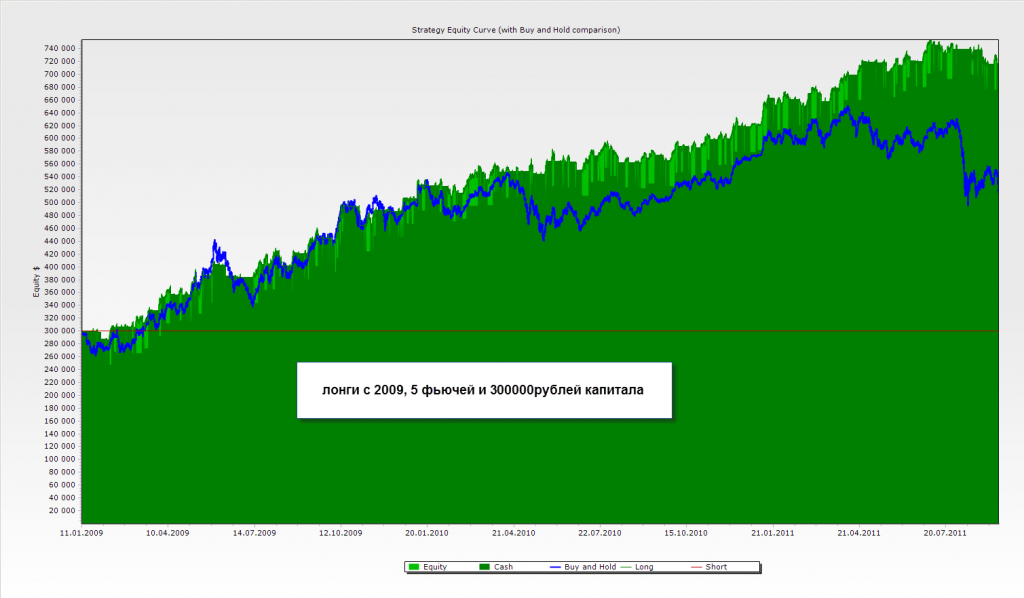

Встречайте robot_atsc

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

Презентация ЛЧИ-2011 в эфире РБК-ТВ

- 04 октября 2011, 18:24

- |

Презентация конкурса «Лучший частный инвестор» в эфире РБК-ТВ и несколько слов о фьючерсе на Индекс ММВБ. Выступают Директор БД «ОТКРЫТИЕ» Евгений Данкевич и Директор департамента срочного рынка РТС Евгений Сердюков

Понижено ГО по фьючерсам на электроэнергию

- 04 октября 2011, 17:46

- |

1 октября 2011 года, согласно решению рабочей группы по рискам Клирингового центра РТС от 28 июня 2011 года, снижен размер минимального базового гарантийного обеспечения в ходе месяца исполнения по фьючерсным контрактам на электроэнергию. Читать

Падение: где выставить тейк- профит?

- 03 октября 2011, 23:21

- |

Ну что ребята, расскажите какие у кого выходы при продолжении падения?

Не хватает практических знаний для выставления приказа- от какого уровня более вероятен краткосрочный отскок?

Не хватает практических знаний для выставления приказа- от какого уровня более вероятен краткосрочный отскок?

Развлекательный центр РТС

- 03 октября 2011, 23:20

- |

На соседнем здании где я работаю повесили вот такую вывестку ...

Смотрю и думаю… как же это в тему ..."Развлекательный Центр РТС"

Смотрю и думаю… как же это в тему ..."Развлекательный Центр РТС"

Нефть, доллар Фртс

- 03 октября 2011, 17:07

- |

нефть брент приближаеться к 100, евродоллар пробил 1.33. РТС вниз?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс