SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСИСТЕМА

Тест стратегии. Что скажете?

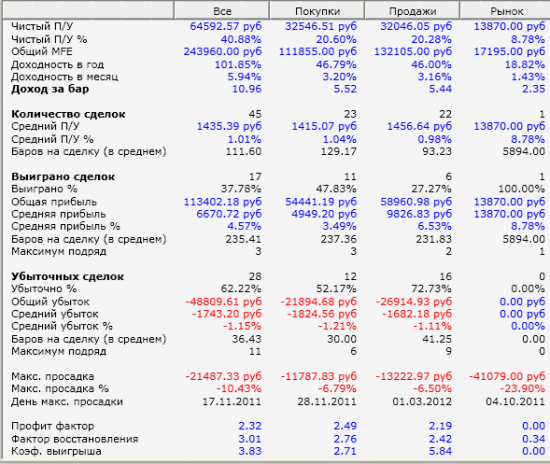

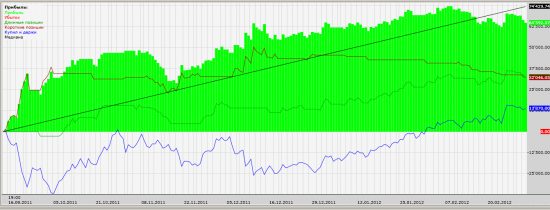

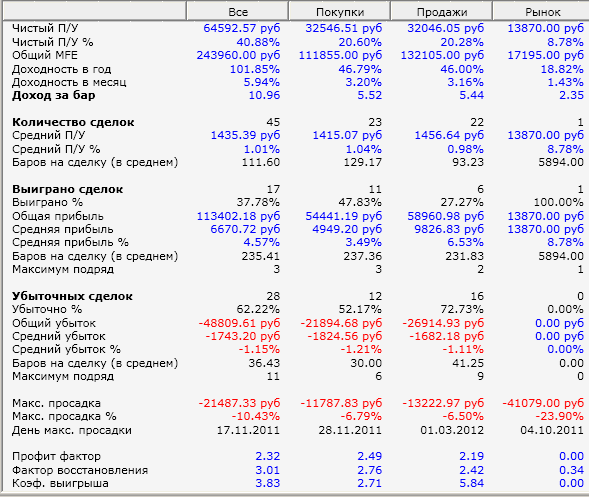

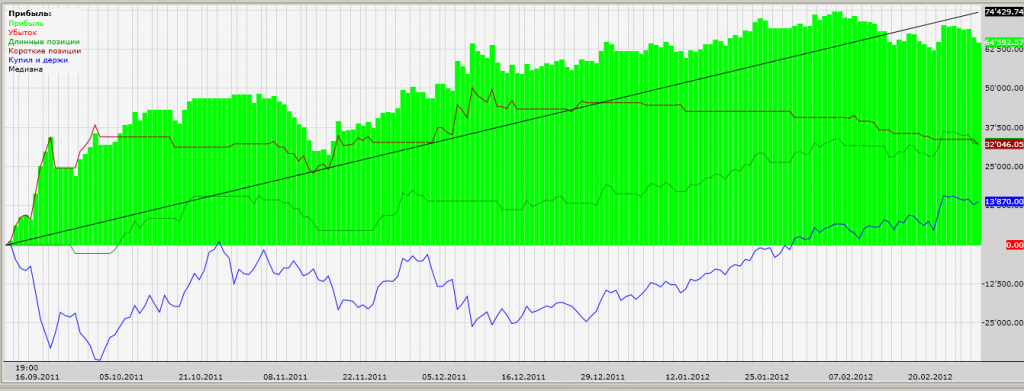

- 01 марта 2012, 22:10

- |

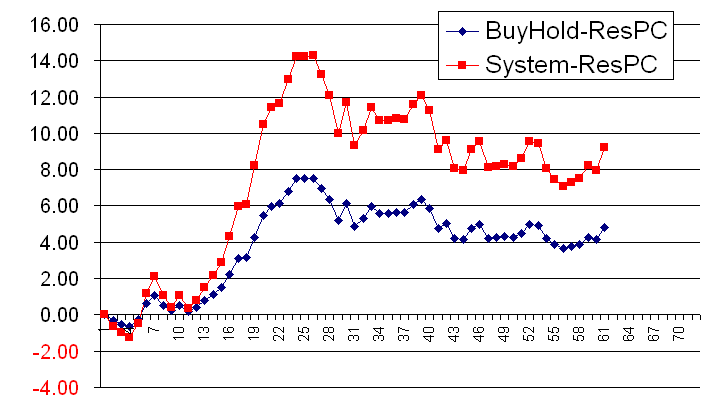

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

- комментировать

- ★4

- Комментарии ( 29 )

Вопрос то TS LAB - трайлинг стоп по АTR

- 28 февраля 2012, 19:17

- |

Что не так построено? Стоп ставит, но слишком близко к рынку (как будто на Коэффичиент не умножается. Ставил различные числа вклчая гигантские, а стоп все равно маленький.

АЛгоритм такой:

ставим стоп от цены на растоянии СЛ=ATR*K

при чем, если прошлый стоп был больше- то передвигаем ближе,

а если прошлый был меньше, чем текущий орасчетный, оставляем все как есть...

ПОМОГИТЕ НАЙТИ ОШИБКУ!!

Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

- 25 февраля 2012, 17:29

- |

Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

Готовый Грааль. Инструмент - фьючерсы на облигации. Часть 2.

- 21 февраля 2012, 11:14

- |

Продолжение темы о простейшем граале, на фьючерсах на облигации. Начало тут: smart-lab.ru/blog/40940.php

Какие бумаги взять? У на есть OFZ с погашением 2, 4 и 6 лет. Погашение 2 года это маловато, 6 лет — то ли 1 то ли 2 контракта только проторговали, истории нет. Остаются OFZ4. По ним есть целых 4 проторгованых фьючерса.

По ликвидности. Сегодня псмотрел в стакан на OFZ4-3.12, спред 10 руб и в обе стороны заявки не меньше 1000, так что ликвидность нормальная.

Быстренько набросал в Excel-е системки, простую КупиДержи и чуть улучшенную (на графиках System).

Итак, тесты, на 4 контрактах, тут примерно 3-е плечо:

ofz4-2011-06

( Читать дальше )

Готовый Грааль. Инструмент - фьючерсы на облигации

- 18 февраля 2012, 20:58

- |

Тут я как-то упоминал, что доходность в 20% годовых — это чисто технический вопрос, систем много. Как я понял — никто не поверил, без показа готовой системы. Показываю. Правда, доходность тут не считал, но что плюсовая — это однозначно.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

Есть очевидная и простая система торговли фьючерсами облигаций. Детально расписывать не буду, только основные моменты:

1) На облигации есть фьючерсы

2) За счёт выплаты купонов цена облигаций со временем растёт, соответственно растёт и цена фьючерса. Рынок явно бычий.

3) Гарантийное обеспечение фьючерса на облигации очень маленькое, (например, ГО на OFZ4-3.12 сейчас 420 рублей), что позволяет аккуратно управлять позицией даже с небольшим рабочим капиталом.

Вот, собственно и всё, а дальше — sapienti sat.

UPDATE

Дополнение про бычий рынок. Да, не всегда. Но ведь есть пункт 3 ;)

Посмотрел на график OFZ4-12.11 Рынок не сказать, чтобы бычий, но вполне нормальный для прибыльной торговли только от лонга.

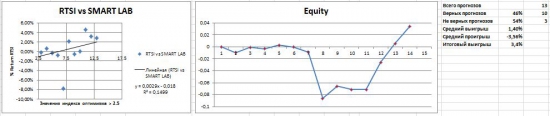

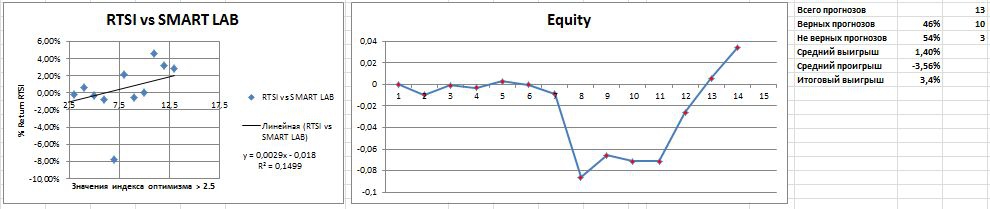

MyTrade vs Smart lab opt index. Round 2

- 28 января 2012, 00:33

- |

Fight! :)

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

первый раунд был тут

Все так же попрошу модераторов вынести на главную, а то там последнее время совсем читать нечего, а мне нужны мнения и обсуждение :)

Только один человек в каментах к прошлой серии намекнул, что неплохо было бы убрать гепы, и не помешало бы ещё убрать первую минуту. И это был Pratrader, которому опыта системостроительства не занимать.

Теперь данные исключают геп и первую минуту торгов, и включают вечерку поскольку вечерка равновероятно прибавляет/отнимает к дневному приращению, но прибавляет как правило чуть больше :) Отдельно публиковать графики не буду, верьте на слово :)

И ещё Никита Масюков посоветовал взять логарифмы индекса смартлаба, это однако изменений в результаты не принесло, поэтому я не стал усложять восприятие.

Само собой без гепов система которая покупала при значениях индекса >3 быстро превратилась из красивой в не очень некрасивую :) Однако результаты сильно портит 1 день:

( Читать дальше )

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное -

( Читать дальше )

Кто такие охотники за стопами (кукловоды)?

- 23 января 2012, 17:28

- |

Об этом феномене вы наверняка слышали на различных торговых форумах. Возможно, вам приходилось сталкиваться с ним на практике. Он может причинить вам весьма большие неприятности. Что это такое? Это Охота за стопами.

Рассмотрим типичную торговую ситуацию. Вы уверены, что пара USD/JPY движется вверх. Вы открываете длинную позицию на уровне 123.40, после чего устанавливаете стоп на уровне 123.50, немного ниже хорошо видимого двойного дна. Ваша первая цель прибыли находится на уровне 124.50, что дает вам соотношение риска к прибыли 3:1. К несчастью, цена идет против вас и пробивает поддержку. Ваш стоп срабатывает. Таким образом, ваша позиция закрывается. Вы можете испытать чувство глубокого удовлетворения, сказав себе: хорошо, что стоп сработал, кто знает, как далеко цена может уйти вниз за уровень поддержки. Так вы думаете, правда?

Но на самом деле все может быть совсем не так. Представим, как могли развиваться события. После того, как сработал ваш стоп, цена развернулась и пошла вверх, как раз туда, куда вы планировали! Вы видите, как цена прошла уровень 124.00, затем уровень 125.00, и ни разу не откатилась назад. При этом вы не можете ничего сделать, а просто сидите и наблюдаете. Сходя с ума, вы думаете: «Если бы я поставил стоп немного ниже. Какая неудача!». Но действительно ли произошедшее представляет собой неудачу.

( Читать дальше )

Рассмотрим типичную торговую ситуацию. Вы уверены, что пара USD/JPY движется вверх. Вы открываете длинную позицию на уровне 123.40, после чего устанавливаете стоп на уровне 123.50, немного ниже хорошо видимого двойного дна. Ваша первая цель прибыли находится на уровне 124.50, что дает вам соотношение риска к прибыли 3:1. К несчастью, цена идет против вас и пробивает поддержку. Ваш стоп срабатывает. Таким образом, ваша позиция закрывается. Вы можете испытать чувство глубокого удовлетворения, сказав себе: хорошо, что стоп сработал, кто знает, как далеко цена может уйти вниз за уровень поддержки. Так вы думаете, правда?

Но на самом деле все может быть совсем не так. Представим, как могли развиваться события. После того, как сработал ваш стоп, цена развернулась и пошла вверх, как раз туда, куда вы планировали! Вы видите, как цена прошла уровень 124.00, затем уровень 125.00, и ни разу не откатилась назад. При этом вы не можете ничего сделать, а просто сидите и наблюдаете. Сходя с ума, вы думаете: «Если бы я поставил стоп немного ниже. Какая неудача!». Но действительно ли произошедшее представляет собой неудачу.

( Читать дальше )

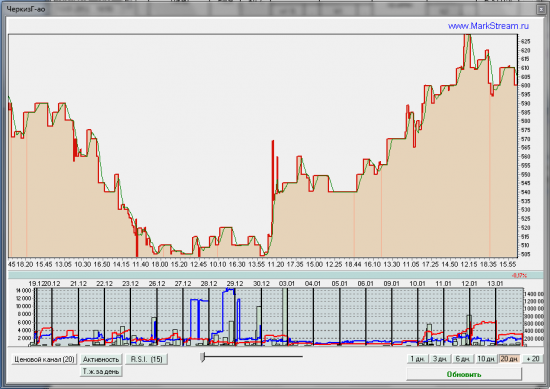

Обзор торговой активности ММВБ 15.01

- 15 января 2012, 23:33

- |

МТС — начинает проходить большой объем. Предположительно верхушка близка. Последней каплей в росте будет рост предложения.

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс