SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift

Новая, очень вместительная система

- 26 января 2012, 11:03

- |

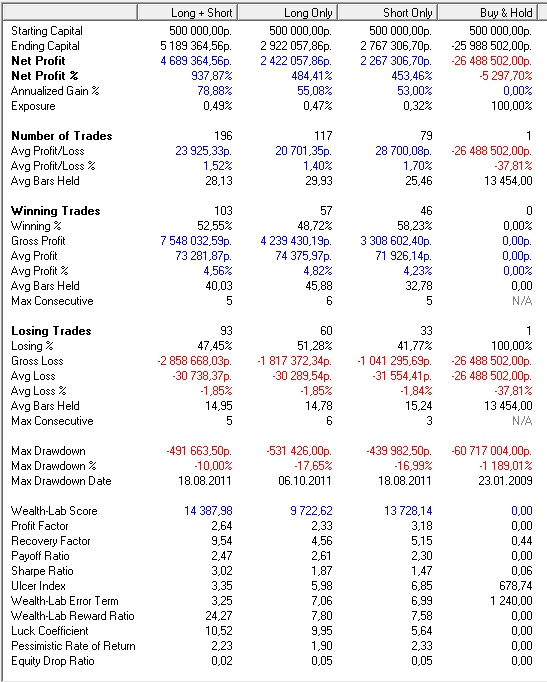

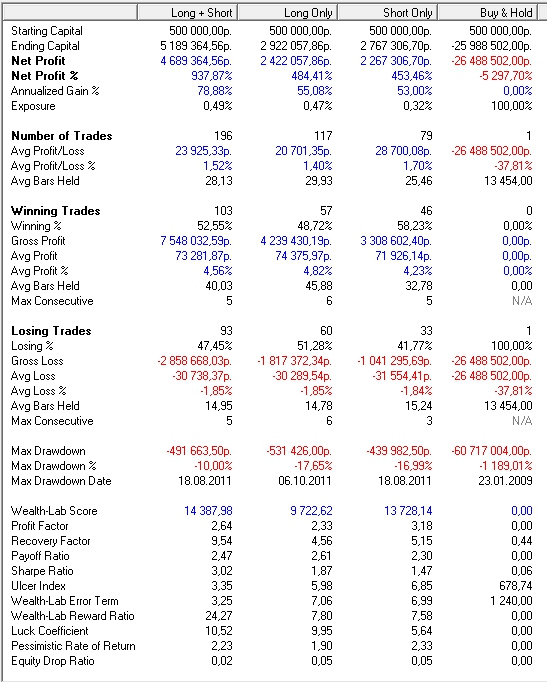

Задача — сделать стратегию спсособную проторговывать очень большие объемы на срочном рынке, приемущественно на RI.

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 1,5%. Так же отвечу на вопросы, если таковые имеются.

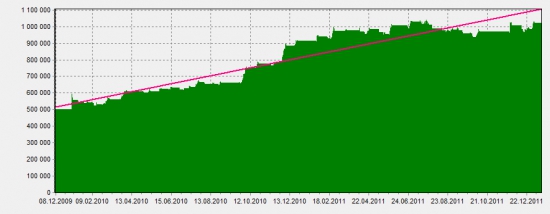

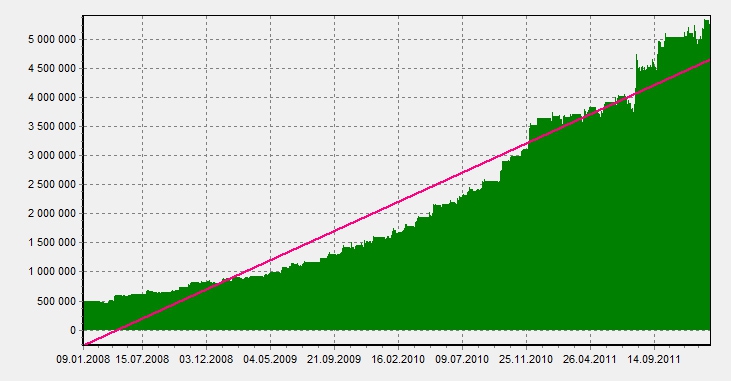

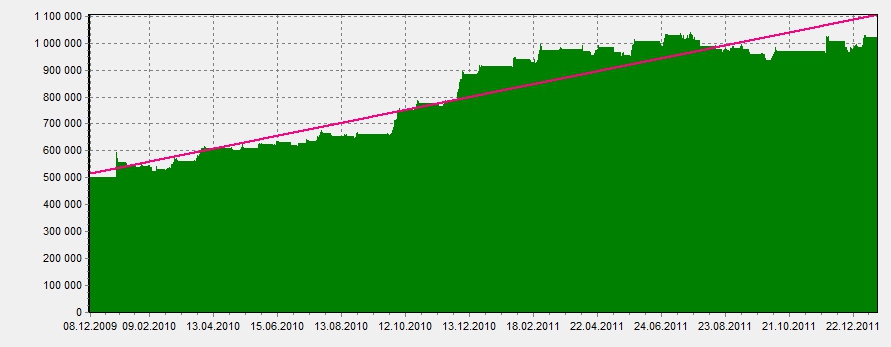

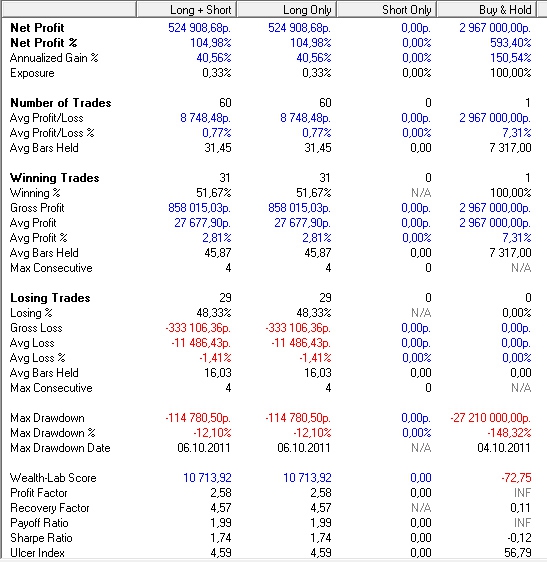

UPD: только лонг за 2010-2012

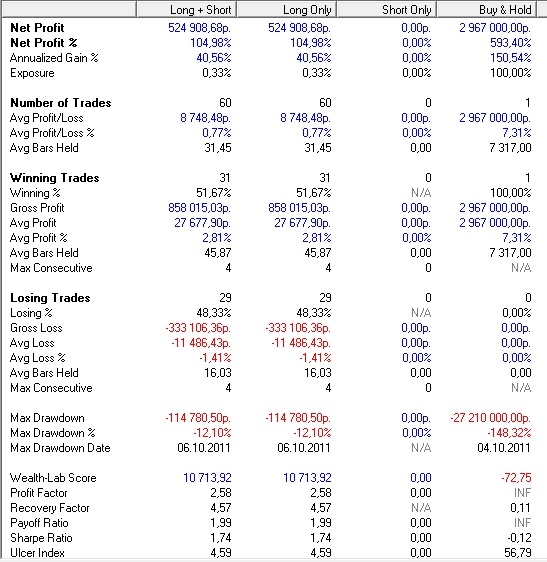

Инструмент? — фьючерс на индекс РТС

Есть ли индикаторы? — нет

Поддержка-сопротивление? — нет

Что есть? — регрессионный анализ

Сколько оптимизируемых параметров? — 2

Прибыль на сделку? — 1.52%, что говорит о большом, очень большом объеме, который можно протащить через эту стратегию

Плечи? — при тестировании были на нуле.

Система работает на других инструментах (есть сомнения в устойчиовсти — слишком мало сделок)? — да работает в том числе и на акциях, без смены параметров, что говорит об устоичивости модели в дальнейшем.

Где тестировалась, конструировалась? — Wealth Lab

Какой толк от топика? — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать системы у которых Sharp > 3, Recovery > 9 и более, Profit Factor > 2, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 1,5%. Так же отвечу на вопросы, если таковые имеются.

UPD: только лонг за 2010-2012

теги блога Александр Дрозд

- 2012

- bitcoin

- wealth lab

- акции

- алгоритм

- алгоритмическая торговля

- алгоритмы

- алготрейдинг

- Американский рынок

- аналитика

- аналитики

- биржа

- биткоин

- вероятность

- внутридневная система

- волатильность

- выборка

- Горчаков

- грааль

- Греция

- деньги

- дефолт

- диверсификация

- доходность

- доходы

- ДУ

- еврозона

- европа

- жадность

- золотые слова

- идеи

- инвестиции

- итоги месяца

- итоги сентября

- китай

- комиссия

- крах евро

- кризис

- криптовалюты

- кукловоды

- лайткоины

- ЛЧИ

- математика

- математическое ожидание

- Миловидов

- мобильный пост

- модель

- мультфильм

- мысль

- нефть

- октябрь

- опрос

- опыт

- оффтоп

- плечи

- плюсики

- польза обществу

- потери

- прогнозы

- программирование

- просадки

- проскальзывание

- психология

- рейтинг

- ренко

- РИ

- риск

- риски

- робот

- роботы

- ртс

- рынки

- рынок

- система

- системная торговля

- системный трейдинг

- системы

- смартлаб

- статистика

- Стратегии

- стратегия

- страх

- сша

- технический анализ

- топики

- торговая система

- торговые системы

- трейдеры

- трейдинг

- управляющие

- физика

- финансы

- фондовый рынок

- фьючерс

- фьючерсы

- хэдж фонд

- Ценная подборка

- шум

- эквити

- экономика

Извините, что «пытаю», но еще вопрос: а если навесить проскальзование 0,1% на операцию (0,2% на сделку), что получится в 2010-2011?

уже открыл блокнот — пишу робота :)

Какой таймфрейм используется?

Очень интересует тема идеология входов не пробойных.

спортивный интерес в общем.