SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСистемы

Интрадей система на SI

- 27 января 2012, 17:00

- |

Очень много графиков, лень переносить, поэтому даю ссылку на ЖЖ. Кому не хочется переходить, не переходите :)

http://ya-marsel.livejournal.com/295317.html

Что скажете?

http://ya-marsel.livejournal.com/295317.html

Что скажете?

- комментировать

- Комментарии ( 4 )

По поводу закономерностей и системостроительство на их основе

- 26 января 2012, 13:20

- |

Найдя некоторую закономерность ценового движения зачастую сталкиваемся

с малой частотой её появления.Буржуйский фондовый рынок богат ликвидными инструментами и по этой причине можно попытаться отслеживать (фильтровать) базар на предмет поиска редких системных входов на широком

спектре бумаг.В идеале получим загруженный (работающий )депозит и высокую отдачу на связанные в сделке деньги.

На нашем фондовом с подобным подходом не прокатит.

По хорошему торгуем и техничен практически только фьючерс на индекс РТС.

Что делать? Мой подход таков: разложить всё ценовое движение на отдельные сегменты, такие как боковик, рост, падение, консолидация, пробой, откат и т.п. , различные временные интервалы и для каждого

сегмента создавать систему.В идеале торгуем портфель систем .

У меня портфель систем для выше озвученного инструмента .

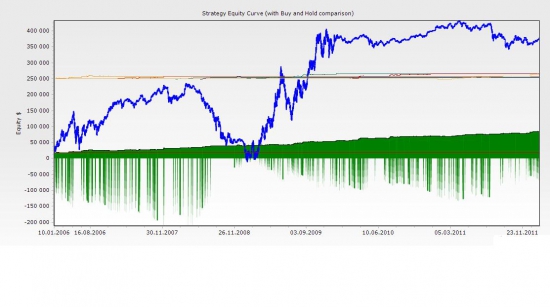

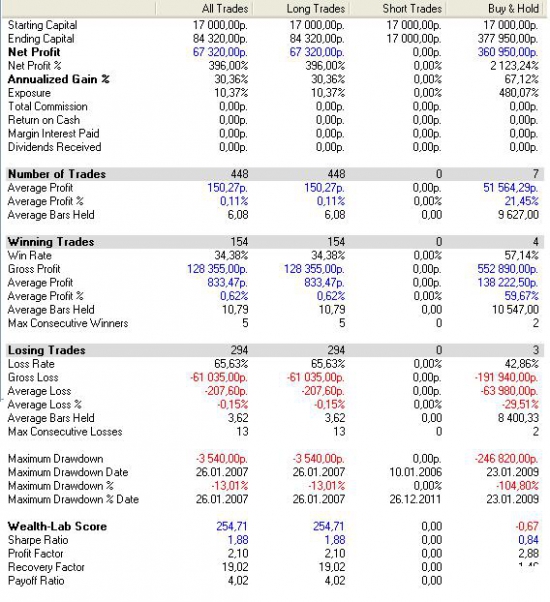

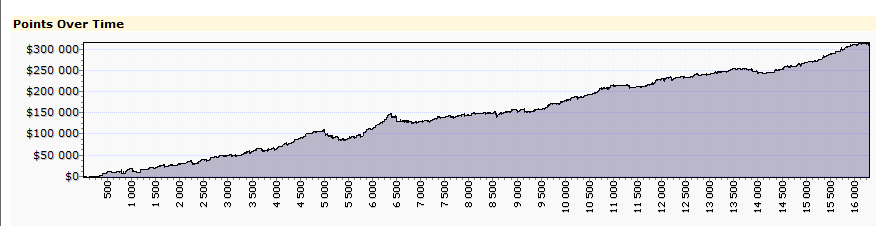

Ниже приведу скрин результатов одной из систем на данных с 2006 по 2012гг(15 мин).Торговля внутридневная, первые 30 мин. вне позиции..

Всё в пунктах.Начальный депозит 17000 пунктов (около 10500руб.), типо

ГО для одного контракта.Система лонговая.Начиная с середины 2008 торгует и вечёрку, по этой причине доходность с середины 2008 и по 2012

естественно выше.Проскальзывание и комиссия не учтены.По опыту торговли среднее проскальзывание на 10 контрактов 30-40 на круг.

С учётом выше сказанного имеем около 800 пунктов дохода (4.7%)в месяц на связанные 17000 пунктов на сделку или более 56 % годовых .

Имея хорошие показатели системы, в том числе вполне терпимый MDD

можно увеличивать количество торгуемых контрактов .

По всем годам показатели системы близки.Могу выложить скрины по годам.

Надо ?

с малой частотой её появления.Буржуйский фондовый рынок богат ликвидными инструментами и по этой причине можно попытаться отслеживать (фильтровать) базар на предмет поиска редких системных входов на широком

спектре бумаг.В идеале получим загруженный (работающий )депозит и высокую отдачу на связанные в сделке деньги.

На нашем фондовом с подобным подходом не прокатит.

По хорошему торгуем и техничен практически только фьючерс на индекс РТС.

Что делать? Мой подход таков: разложить всё ценовое движение на отдельные сегменты, такие как боковик, рост, падение, консолидация, пробой, откат и т.п. , различные временные интервалы и для каждого

сегмента создавать систему.В идеале торгуем портфель систем .

У меня портфель систем для выше озвученного инструмента .

Ниже приведу скрин результатов одной из систем на данных с 2006 по 2012гг(15 мин).Торговля внутридневная, первые 30 мин. вне позиции..

Всё в пунктах.Начальный депозит 17000 пунктов (около 10500руб.), типо

ГО для одного контракта.Система лонговая.Начиная с середины 2008 торгует и вечёрку, по этой причине доходность с середины 2008 и по 2012

естественно выше.Проскальзывание и комиссия не учтены.По опыту торговли среднее проскальзывание на 10 контрактов 30-40 на круг.

С учётом выше сказанного имеем около 800 пунктов дохода (4.7%)в месяц на связанные 17000 пунктов на сделку или более 56 % годовых .

Имея хорошие показатели системы, в том числе вполне терпимый MDD

можно увеличивать количество торгуемых контрактов .

По всем годам показатели системы близки.Могу выложить скрины по годам.

Надо ?

Ценная подборка №39. Торговые системы и эволюционирующие нейронные сети (видео)

- 20 января 2012, 13:20

- |

Небольшой и увлекательный видео-ролик представленный ниже натолкнул меня на мысль — вот бы эту самообучающуюся, эволюционирующую модель применить к ценовым рядам. Думаю результат превзошел бы все мыслимые и немыслимые ожидания.

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Мысли про оптимизацию

- 17 января 2012, 14:04

- |

Появилось несколько идей по адекватной оптимизации.

К примеру мы имеет некоторую модель, удачные параметры которой еще не совсем понятны. Если речь идет об акциях прогоняем на sp100, nasdaq100 компонентах и под них оптимизируем. И только потом прогоняем на полном списке.

Если система на фьючерсе или споте, то тут лучше всего оптимизировать на одном временном участке, а прогонять на следующем.

Я понимаю что не открыл Америку, будем считать это записками на полях :)

К примеру мы имеет некоторую модель, удачные параметры которой еще не совсем понятны. Если речь идет об акциях прогоняем на sp100, nasdaq100 компонентах и под них оптимизируем. И только потом прогоняем на полном списке.

Если система на фьючерсе или споте, то тут лучше всего оптимизировать на одном временном участке, а прогонять на следующем.

Я понимаю что не открыл Америку, будем считать это записками на полях :)

Системка

- 09 января 2012, 00:57

- |

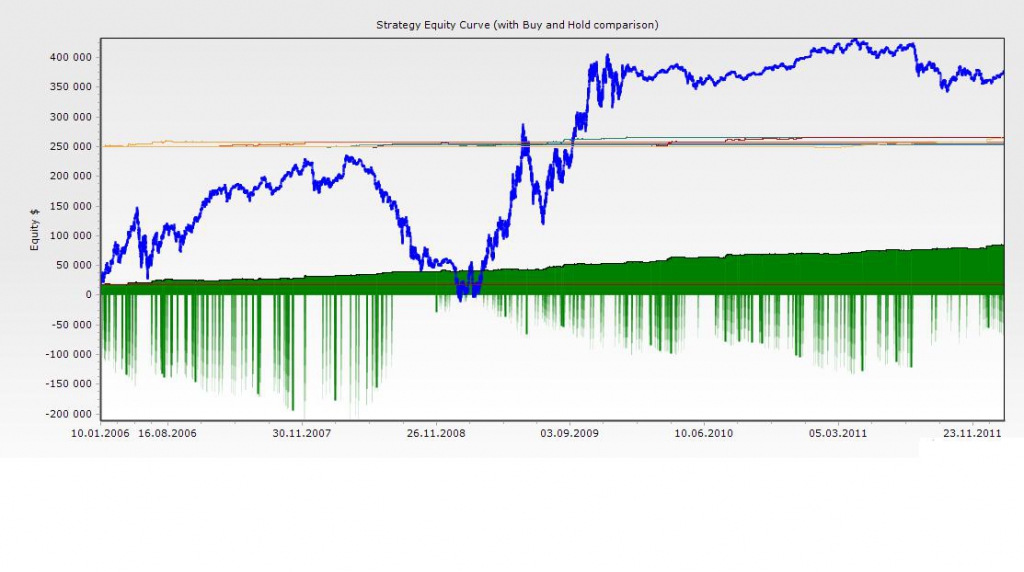

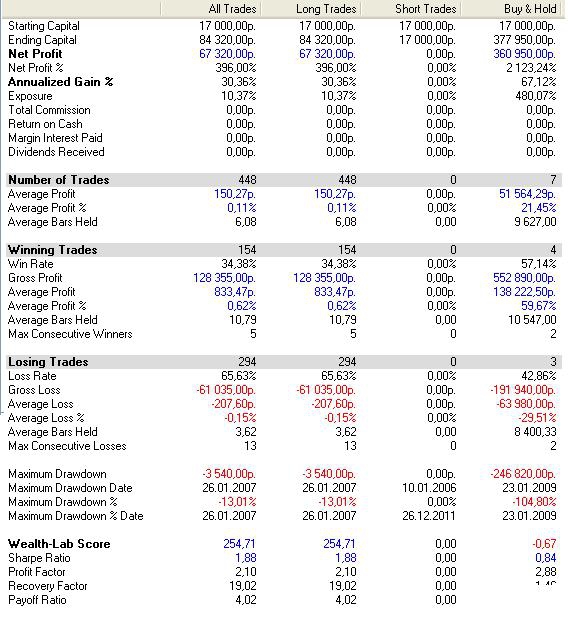

Инструмент- RI (на один контракт)

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

Эффект трейдера или почему ломаются системы

- 08 ноября 2011, 22:55

- |

Эффект трейдера

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

Краткая цитата из книги Куртиса Фейса «Путь черепах».

По мотивам поста «Простая стратегия для малых объёмов»: http://smart-lab.ru/blog/22844.php

В физике есть понятие эффект наблюдателя – суть его заключается в том, что измерение явления иногда влияет на само явление; обозреватель нарушает чистоту эксперимента самим фактом обозревания. Нечто подобное порой происходит и в трейдинге – проводимая сделка может изменить условия рынка, согласно которым предсказывался ее успех. Я называю такую ситуацию эффектом трейдера. Все, что повторяется с определенной регулярностью, рано или поздно будет замечено несколькими игроками на рынке. Таким же образом стратегия, успешно работавшая в недавнем прошлом, наверняка будет замечена многими трейдерами. Однако если слишком многие из них захотят воспользоваться преимуществами этой стратегии, она перестанет работать так же, как в прошлом.

( Читать дальше )

Грани теханализа

- 14 сентября 2011, 05:07

- |

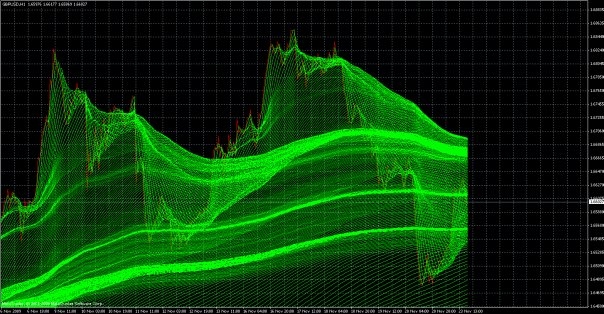

В дополнение к посту Санчеза, в котором он поражался некими графиками, выложу пару чартов с ТС некоторых фхмэнов.

Кстати эта фотка не прикол, а реальная «система» из облака тысячи простых мувингов, дающих S&R ))

Не знаю как от них работают, да ещё платформа всяко виснет…

( Читать дальше )

Кстати эта фотка не прикол, а реальная «система» из облака тысячи простых мувингов, дающих S&R ))

Не знаю как от них работают, да ещё платформа всяко виснет…

( Читать дальше )

Вместо знакомсатва и прочего

- 22 июля 2011, 00:18

- |

Хвалиться тут нечем.

Написать к итогам УД есть что.

При том именно личное.

Именно as is.

Про ручную торговлю не буду говорить.

Просто пару сечтов по одному и тому же роботу на рзных счетах с разными настройками риска.

1. Тот, которому сечас чуть более 2 месяцев (16 мая запучк тильтовый) ха сегодня потерял примерно 35%. Но сделок тоткрытых куча и осталась. Кроме того, с него выведны начальные вложения, значит сегодня он потерял 35% от текущей чистой прибыли. (UPD: от +200%)

2. Второй запущен 6 июля (всего 2 недели). Настройки рисков не тильтовые. Всё остальное так же. На данный момент -18% от начальных вложений.

*****

А вообще это я к чему?

А к тому, что имея любую систему атоматизированную — вы превращаетест просто в болельщика.

Это как ЦСКА-СПАРТАК на поле. В решающем или «золотом» матче.

Вы болеете, переживаете, но не вы тренер, и не можете ничего изменить (это для того, чтобы отрубить руки вмешаться в работу робота своими действиями).

( Читать дальше )

Написать к итогам УД есть что.

При том именно личное.

Именно as is.

Про ручную торговлю не буду говорить.

Просто пару сечтов по одному и тому же роботу на рзных счетах с разными настройками риска.

1. Тот, которому сечас чуть более 2 месяцев (16 мая запучк тильтовый) ха сегодня потерял примерно 35%. Но сделок тоткрытых куча и осталась. Кроме того, с него выведны начальные вложения, значит сегодня он потерял 35% от текущей чистой прибыли. (UPD: от +200%)

2. Второй запущен 6 июля (всего 2 недели). Настройки рисков не тильтовые. Всё остальное так же. На данный момент -18% от начальных вложений.

*****

А вообще это я к чему?

А к тому, что имея любую систему атоматизированную — вы превращаетест просто в болельщика.

Это как ЦСКА-СПАРТАК на поле. В решающем или «золотом» матче.

Вы болеете, переживаете, но не вы тренер, и не можете ничего изменить (это для того, чтобы отрубить руки вмешаться в работу робота своими действиями).

( Читать дальше )

Сигналы входа.

- 15 мая 2011, 17:12

- |

Проведя вчера опрос, выяснилось, что большинство из нас предпочитает сделки интрадей и сделки внутри недели (больше 70% опрошеных).

в моей пытливой голове возникает следующий вопрос: по каким сигналам кто входит (выходит)? теханализ, фундаментальный (хотя не могу представить его интрадей), работа только по цене, или же вообще чисто глядя в стакан?

кто какие фильтры использует для входов?

не прошу полностью раскрывать каждого свою систему (хотя было б не плохо). цель такая- у меня в системе присутствует некоторое количество сделок, которые хотелось бы убрать, пытаюсь найти фильтр...

думаю подобная инфа помогла бы многим

в моей пытливой голове возникает следующий вопрос: по каким сигналам кто входит (выходит)? теханализ, фундаментальный (хотя не могу представить его интрадей), работа только по цене, или же вообще чисто глядя в стакан?

кто какие фильтры использует для входов?

не прошу полностью раскрывать каждого свою систему (хотя было б не плохо). цель такая- у меня в системе присутствует некоторое количество сделок, которые хотелось бы убрать, пытаюсь найти фильтр...

думаю подобная инфа помогла бы многим

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс