SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналФинансовый кризис

Moody's также подтвердило кредитный рейтинг Франции

- 11 августа 2011, 10:26

- |

На европейских и американских биржах продолжалось падение, вызванное резким удешевлением акций банков и финансовых групп.

Внимание трейдеров сейчас приковано к Франции, правительство которой отрицает, что вслед за Вашингтоном Париж также утратит наивысший кредитный рейтинг ААА.

Рейтинговое агентство Moody's подтвердило кредитный рейтинг Франции на уровне «AAA» со стабильным прогнозом.

Комментарии агентства пришли в ответ на запрос Рейтер, после того как акции французских банков начали резкое снижение из-за слухов о понижении кредитного рейтинга Франции.

Акции банка Societe Generale упали более чем на 11 процентов, европейский банковский индекс STOXX Europe 600 снизился на 4,2 процента.

Намомню, это ранее 7 августа уже сделало Standard & Poor’s: на уровне «AAA» со стабильным прогнозом

Уолл-стрит снизилась в среду из- за страхов, что европейский долговой кризис может поглотить французские банки и распространиться на американский финансовый сектор.

( Читать дальше )

Внимание трейдеров сейчас приковано к Франции, правительство которой отрицает, что вслед за Вашингтоном Париж также утратит наивысший кредитный рейтинг ААА.

Рейтинговое агентство Moody's подтвердило кредитный рейтинг Франции на уровне «AAA» со стабильным прогнозом.

Комментарии агентства пришли в ответ на запрос Рейтер, после того как акции французских банков начали резкое снижение из-за слухов о понижении кредитного рейтинга Франции.

Акции банка Societe Generale упали более чем на 11 процентов, европейский банковский индекс STOXX Europe 600 снизился на 4,2 процента.

Намомню, это ранее 7 августа уже сделало Standard & Poor’s: на уровне «AAA» со стабильным прогнозом

Уолл-стрит снизилась в среду из- за страхов, что европейский долговой кризис может поглотить французские банки и распространиться на американский финансовый сектор.

( Читать дальше )

- комментировать

- Комментарии ( 5 )

Мередит Уитни о банковской системе США

- 11 августа 2011, 06:46

- |

Банковский аналитик Мередит Уитни, ставшая известной после того, как предупредила о шатком положении банковской системы США в преддверии кризиса 2008 года, в среду в интервью CNBC заявила, что ведущие американские финансовые институты стали «банками – зомби» и что потребуется десять лет для того, чтобы адаптировать их бизнес к новым реалиям в индустрии.

На банковском сленге зомби называются банки, обладающие небольшим собственным капиталом, но поддержанные правительством и продолжающие платить по своим обязательствам.

По мнению Уитни, в текущей рыночной среде, когда, в соответствии с новыми правилами, банкам необходимо иметь более крупный капитал и когда кредитный рынок развивается неравномерно и, вероятно, всё больше захватывается мелкими финансовыми институтами, крупные банки сталкиваются с серьёзными проблемами.

«Крупнейшие банки, которые доминируют на кредитном рынке США, фактически являются банками – зомби, — заявила Уитни. – У них есть структура затрат, которая не соответствует структуре доходов. Таким образом, это классическая проблема отрицательного операционного левериджа. Это многолетний цикл, который эти парни должны будут пройти».

( Читать дальше )

На банковском сленге зомби называются банки, обладающие небольшим собственным капиталом, но поддержанные правительством и продолжающие платить по своим обязательствам.

По мнению Уитни, в текущей рыночной среде, когда, в соответствии с новыми правилами, банкам необходимо иметь более крупный капитал и когда кредитный рынок развивается неравномерно и, вероятно, всё больше захватывается мелкими финансовыми институтами, крупные банки сталкиваются с серьёзными проблемами.

«Крупнейшие банки, которые доминируют на кредитном рынке США, фактически являются банками – зомби, — заявила Уитни. – У них есть структура затрат, которая не соответствует структуре доходов. Таким образом, это классическая проблема отрицательного операционного левериджа. Это многолетний цикл, который эти парни должны будут пройти».

( Читать дальше )

Андрей Есин покупает акции на снижении. Какие акции?

- 10 августа 2011, 22:44

- |

- Тимофей Мартынов

- Кризиса НЕТ

- Пока люди помнят 2008-й, он не случится

- Покупать уже можно

- Без плеча, не на все деньги

- Покупать можно в 3 этапа: сейчас, на 1370 и на уровне 1000 ММВБ

- Я не думаю, что будет 1000 по ММВБ, но предпочитаю оставаться чуть-чуть недозакупленным, чем потом кусать локти.

- Покупая акции, главное диверсифицировать

- Беру энергетику: ОГК4-5, ФСКЕЭС, МРСК Холдинг и Русгидро очень люблю

- Сбербанк — хорошо, ВТБ не покупал и не буду покупать

- В нефтеной сектор верю меньше всего. Не покупаю.

- Распадской у меня нет.

Куда инвестировать на падении рынка?

- 10 августа 2011, 22:36

- |

- Тимофей Мартынов

Банк Москвы:

2011-й – не 2008-й

2011-й – не 2008-й

Начало августа стало настоящим кошмаром для мировых фондовых рынков, переживших обвал, сравнимый с наиболее острой фазой кризиса 2008 года. Тем не менее, мы считаем, что у нынешней ситуации мало общего с 2008-м годом: распространения долгового кризиса в Европе на Италию и Испанию, которое теоретически могло бы привести к печальным последствиям, похоже, удается избежать, правительства и монетарные власти полны решимости действовать, а реальный сектор отнюдь не утратил доступа к кредитным рынкам.- Несмотря на то, что доверие инвесторов к фондовым рынкам изрядно подорвано, а высокая волатильность в начале августа может ухудшить деловую и потребительскую уверенность и отрицательно сказаться на темпах роста мировой экономики в целом, мы не видим неразрешимых проблем и считаем текущий момент удачным для покупок акций.

- Восстановление цен на фондовых рынках вряд ли будет столь же стремительным, как их снижение, однако мы ожидаем, что устойчивая тенденция к росту может появиться уже в ближайшие недели.

- Мы советуем воспользоваться резким снижением стоимости акций компаний черной металлургии и угольного сектора, которое, в отличие от ситуации 2008 года, не подкрепляется ухудшением фундаментальной ситуации в отрасли, которая, напротив, продолжает улучшаться.

- В другом сильно пострадавшем от последних рапродаж секторе – электроэнергетики – в начале осени мы ждем появления среднесрочных параметров регулирования, которые могут превысить текущие ожидания рынка и стать катализатором роста акций.

- Наш target по индексу РТС на конец года остается на отметке 2100 пунктов, что более чем на 25% выше текущих котировок. Наши top-picks: UC RUSAL, Башнефть, Мечел, X5, Vimpelcom Ltd, ОГК-4, ММК, Распадская, Интер РАО, ОГК-5.

Причины падения рынка акций в среду

- 10 августа 2011, 20:55

- |

- Тимофей Мартынов

Добрый вечер. Давайте поговорим о причинах падения глобальных рынков в среду. Главным образом рушатся банки. Жду ваших версий в комментариях. Вот что можно найти из прессы:

- Слухи о проблемах французских банков

- Слухи о понижении кредитного рейтинга Франции

- Опасения о рецессии в США после признания ФРС слабости экономики

Слухи о банкротстве французского банка Societe Generale (пост)

- 10 августа 2011, 19:25

- |

Поговаривают, что банк стал жертвой выпущенных структурных нот A4 на валютную пару EURCHF. Многолетняя историческая волатильность по паре еврофранк не превышала 2-4%, а сейчас перевалила за отметку 18%. По сути, если слухи соответствуют действительности, банк стал жертвой проданной волатильности по паре. Ходят также слухи, что с утра представители банка встречались с премьер-министром Франции Николя Саркози, чтобы обсудить вопросы экстренной помощи финансовому учреждению. Рейтинговые агентства в среду подтвердили суверенный рейтинг Франции ААА со стабильным прогнозом.

Ближе к вечеру с опровержением выступили и официальные представители Банка. Акции Societe Generale рухнули более, чем на 20%. С нашей точки зрения, паника на рынках выглядит необоснованной, а слухи — маловероятными. Акции французских банков находятся близко к минимумам 2009 года и выглядят привлекательными в долгосрочной перспективе. Месячная «свеча» по индексу DAX, если бы месяц заканчивался сегодня, стала бы самой длинной за всю историю наблюдений, а до минимумов 2009 года индексу осталось падать 5 дней при сохранении текущих темпов падения.

Ближе к вечеру с опровержением выступили и официальные представители Банка. Акции Societe Generale рухнули более, чем на 20%. С нашей точки зрения, паника на рынках выглядит необоснованной, а слухи — маловероятными. Акции французских банков находятся близко к минимумам 2009 года и выглядят привлекательными в долгосрочной перспективе. Месячная «свеча» по индексу DAX, если бы месяц заканчивался сегодня, стала бы самой длинной за всю историю наблюдений, а до минимумов 2009 года индексу осталось падать 5 дней при сохранении текущих темпов падения.

ЕС: Саркози напуган судьбой США и Греция просит единые еврооблигации

- 10 августа 2011, 17:22

- |

Президент Франции попросил Франсуа Баруэна и Валерии Прекресс поторопиться с предложениями по сокращению дефицита бюджета

Французские Министерство финансов и Министерство по бюджетным делам должны в ближайшее время продумать новые шаги к сокращению дефицита бюджета страны. Такие указы ведомствам дал президент Николя Саркози на экстренном заседании кабинета министров, передает Reuters.

Агентство отмечает, что снижение кредитного рейтинга США осветило темные уголки французской финансовой системы. Для того, чтобы не пойти по пути Соединенных Штатов, Саркози прервал свой отпуск на Ривьере и вернулся в Елисейский дворец.

Там он на экстренном заседании обсудил положение вещей с министром финансов, министром бюджета, главой МИД, а также руководителем Центробанка.

По данным Reuters, Саркози попросил министра финансов Франсуа Баруэна и министра по бюджетным делам Валерии Прекресс подготовить предложения по изменению конституции для сокращения дефицита бюджета к собранию кабинета министров, которое состоится 17 августа. Ожидается, что на последующей встрече 24 августа данные шаги уже будут формально утверждены.

( Читать дальше )

Французские Министерство финансов и Министерство по бюджетным делам должны в ближайшее время продумать новые шаги к сокращению дефицита бюджета страны. Такие указы ведомствам дал президент Николя Саркози на экстренном заседании кабинета министров, передает Reuters.

Агентство отмечает, что снижение кредитного рейтинга США осветило темные уголки французской финансовой системы. Для того, чтобы не пойти по пути Соединенных Штатов, Саркози прервал свой отпуск на Ривьере и вернулся в Елисейский дворец.

Там он на экстренном заседании обсудил положение вещей с министром финансов, министром бюджета, главой МИД, а также руководителем Центробанка.

По данным Reuters, Саркози попросил министра финансов Франсуа Баруэна и министра по бюджетным делам Валерии Прекресс подготовить предложения по изменению конституции для сокращения дефицита бюджета к собранию кабинета министров, которое состоится 17 августа. Ожидается, что на последующей встрече 24 августа данные шаги уже будут формально утверждены.

( Читать дальше )

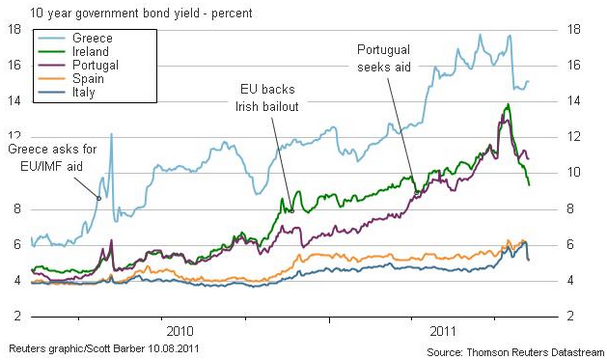

Ситуация на долговых просторах Европы.

- 10 августа 2011, 15:58

- |

Несмотря на видимую стабильность ситуации, благодаря покупкам ЕЦБ, который уже третий день подряд покупает Испанские и Итальянские бумаги тем самым понизил доходности и не дает им расти, все же внутренняя напряженность сохраняется, это видно даже по акциям европейских банков. Испанские 10y сейчас находится около 5%(-4б.п д-ть), итальянские 10y 5.10% (-6б.п). По словам трейдеров ЕЦБ ецб покупает лотами объемом от 20 до 50 млн. евро. В сегодняшней аналитической записке Ника Фирузье из Nomura говорится, что появился скромный луч надежды в связи с небольшими но все же покупками со стороны инвесторов с частными денежными счетами. Тут безусловно интересно посмотреть смогут ли эти временные меры со стороны ецб удержать оборону.

На рынке страхового риска растут сегодня CDS на Францию и Германию, 5y cds на Францию(+4.8%) торгуются у исторических максимумов 163, немецкие(+4.0%) 83- макс c мартa 2009. Также подрастают риски на Италию, Испанию, Ирландию, Великобританию и Бельгию. Нервозность начала наблюдается после сообщений о о том, что сроки погашения греческих правительственных облигаций могут быть продлены до 2024 года вместо 2020 года. Акции французских банков падают на фоне роста cds BNP Paribas подешевели на 3,06% до 38,13 евро, Societe Generale – на 3,79% до 25,03 евро, Credit Agricole – на 2,44% до 6,72 евро. В других странах Intesa Sanpaolo -4.6%, Unicredit -3.8%.

В общем пока без бури, но все равно нервозность сохраняется.

UPD: EUR/USD акции банков резко падают после новых слухов о понижении рейтинга ААА Франции. Долговые риски CDS на Францию растут.

Текст заявления ФРС

- 09 августа 2011, 22:20

- |

- Тимофей Мартынов

Короче они ничего не предприняли. Просто обсуждали меры, но не предприняли. Сказали только, что ставки будут нулевыми по меньшей мере до 2013 года.

Реакция рынков:

Information received since the Federal Open Market Committee met in June indicates that economic growth so far this year has been considerably slower than the Committee had expected. Indicators suggest a deterioration in overall labor market conditions in recent months, and the unemployment rate has moved up. Household spending has flattened out, investment in nonresidential structures is still weak, and the housing sector remains depressed. However, business investment in equipment and software continues to expand. Temporary factors, including the damping effect of higher food and energy prices on consumer purchasing power and spending as well as supply chain disruptions associated with the tragic events in Japan, appear to account for only some of the recent weakness in economic activity. Inflation picked up earlier in the year, mainly reflecting higher prices for some commodities and imported goods, as well as the supply chain disruptions. More recently, inflation has moderated as prices of energy and some commodities have declined from their earlier peaks. Longer-term inflation expectations have remained stable.

Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee now expects a somewhat slower pace of recovery over coming quarters than it did at the time of the previous meeting and anticipates that the unemployment rate will decline only gradually toward levels that the Committee judges to be consistent with its dual mandate. Moreover, downside risks to the economic outlook have increased. The Committee also anticipates that inflation will settle, over coming quarters, at levels at or below those consistent with the Committee's dual mandate as the effects of past energy and other commodity price increases dissipate further. However, the Committee will continue to pay close attention to the evolution of inflation and inflation expectations.

To promote the ongoing economic recovery and to help ensure that inflation, over time, is at levels consistent with its mandate, the Committee decided today to keep the target range for the federal funds rate at 0 to 1/4 percent. The Committee currently anticipates that economic conditions--including low rates of resource utilization and a subdued outlook for inflation over the medium run--are likely to warrant exceptionally low levels for the federal funds rate at least through mid-2013. The Committee also will maintain its existing policy of reinvesting principal payments from its securities holdings. The Committee will regularly review the size and composition of its securities holdings and is prepared to adjust those holdings as appropriate.

The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate.

Реакция рынков:

Information received since the Federal Open Market Committee met in June indicates that economic growth so far this year has been considerably slower than the Committee had expected. Indicators suggest a deterioration in overall labor market conditions in recent months, and the unemployment rate has moved up. Household spending has flattened out, investment in nonresidential structures is still weak, and the housing sector remains depressed. However, business investment in equipment and software continues to expand. Temporary factors, including the damping effect of higher food and energy prices on consumer purchasing power and spending as well as supply chain disruptions associated with the tragic events in Japan, appear to account for only some of the recent weakness in economic activity. Inflation picked up earlier in the year, mainly reflecting higher prices for some commodities and imported goods, as well as the supply chain disruptions. More recently, inflation has moderated as prices of energy and some commodities have declined from their earlier peaks. Longer-term inflation expectations have remained stable.

Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee now expects a somewhat slower pace of recovery over coming quarters than it did at the time of the previous meeting and anticipates that the unemployment rate will decline only gradually toward levels that the Committee judges to be consistent with its dual mandate. Moreover, downside risks to the economic outlook have increased. The Committee also anticipates that inflation will settle, over coming quarters, at levels at or below those consistent with the Committee's dual mandate as the effects of past energy and other commodity price increases dissipate further. However, the Committee will continue to pay close attention to the evolution of inflation and inflation expectations.

To promote the ongoing economic recovery and to help ensure that inflation, over time, is at levels consistent with its mandate, the Committee decided today to keep the target range for the federal funds rate at 0 to 1/4 percent. The Committee currently anticipates that economic conditions--including low rates of resource utilization and a subdued outlook for inflation over the medium run--are likely to warrant exceptionally low levels for the federal funds rate at least through mid-2013. The Committee also will maintain its existing policy of reinvesting principal payments from its securities holdings. The Committee will regularly review the size and composition of its securities holdings and is prepared to adjust those holdings as appropriate.

The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate.

Финансовый кризис: прогнозы аналитиков

- 09 августа 2011, 10:39

- |

- Тимофей Мартынов

Такие компании, как: Метрополь, Альфа-Банк, Unicredit, Тройка-Диалог ничего не пишут о своем видении развития ситуации на рынках для клиентов в эти сумасшедшие дни. Зато продолжают комментировать новости эмитентов.

ВТБ-Капитал:

Банк Москвы: Скорость снижения на мировых площадкахможно сравнить разве что с ситуацией трехлетней давности: тогда в острейшей фазе кризиса банкротство Lehman Brothers вызвало падение S&P 500 на 267пунктов (-22.8 %) за 8 торговых дней (после чего индекс «отскочил» более чем на 10 %), в то время как сейчас за последние 8 дней S&P 500 потерял вполне сопоставимые 213 пунктов (-16.3 %).

После резкого снижения в течение недели подряд мировые рынки, вероятно, будут искать определенных поводов хотя бы для стабилизации котировок. Такие поводы могут быть найдены в данных по промышленному производству и розничным продажам в Китае, ожидаемым сегодня утром, и, самое главное, в комментариях и действиях ФРС по итогам очередного заседания FOMC сегодня вечером. В целом ход азиатской торговой сессии, где ключевым фондовым индексам практически удалось закрыть гигантский утренний гэп вниз, все-таки дает определенные поводы для оптимизма.

Айти Инвест Проспект: Негативный внешний фон может обеспечить открытие индекса ММВБ с гэпом вниз на 5%. Мы сегодня вновь увидим новый годовой минимум. Уже несколько дней назад начала свою реализацию техническая фигура «Бриллиант», а это значит, что цель снижения находится возле 1400 пунктов по индексу ММВБ. Цены на золото вновь показывает исторические максимумы, а это означает, что акции «Полюс Золота» вновь будут покупать. Хуже рынка будут выглядеть акции финансового сектора («Сбербанк», ВТБ). Вполне вероятно, что из-за сильнейшего падения торги на бирже ММВБ будут приостановлены.

Грандис-Капитал: В текущих условиях, мы рекомендуем долгосрочным инвесторам сокращать в портфелях долю компаний циклических отраслей (нефтегазовая, металлургия, машиностроение) и увеличивать долю денежных средств и компаний, менее чувствительных к стадии бизнес-цикла. В частности, мы рекомендуем обратить внимание на компании дешевые по мультипликаторам с хорошим запасом прочности (низкий уровень долга, высокая рентабельность и низковолатильная выручка). В портфель также можно включить акции компаний, финансовые показатели которых не сильно пострадали в период кризиса 2008.

( Читать дальше )

ВТБ-Капитал:

- рынки начали прайсить дабл дип

- россия снова показала свое настоящее лицо — рфр падал с удвоенной бетой!

- технически распродажа выглядит слимшком сильной

- отскок на повестке дня (до тех пор пока не произошла заморозка рынков финансирования, а у властей есть все средства чтобы этого не произошло)

- в случае сильного падения цен на сырье существенная часть шока будет абсорбирована коррекцией валютного курса рубля

- мы отдаем предпочтение экспортерам — нефтяные компании — это предпочитаемая защитная игра

- темпы падения акций металлургических компаний делают их чрезвычайно привлекательными

- золото перекуплено (РСИ больше 82), что может послужить причиной коррекции. Сейчас не идеальное время покупать золотые акции

- если рубль будет коррект, то финансовый и ритейловый сектора будут хуже рынка

Банк Москвы: Скорость снижения на мировых площадкахможно сравнить разве что с ситуацией трехлетней давности: тогда в острейшей фазе кризиса банкротство Lehman Brothers вызвало падение S&P 500 на 267пунктов (-22.8 %) за 8 торговых дней (после чего индекс «отскочил» более чем на 10 %), в то время как сейчас за последние 8 дней S&P 500 потерял вполне сопоставимые 213 пунктов (-16.3 %).

После резкого снижения в течение недели подряд мировые рынки, вероятно, будут искать определенных поводов хотя бы для стабилизации котировок. Такие поводы могут быть найдены в данных по промышленному производству и розничным продажам в Китае, ожидаемым сегодня утром, и, самое главное, в комментариях и действиях ФРС по итогам очередного заседания FOMC сегодня вечером. В целом ход азиатской торговой сессии, где ключевым фондовым индексам практически удалось закрыть гигантский утренний гэп вниз, все-таки дает определенные поводы для оптимизма.

Айти Инвест Проспект: Негативный внешний фон может обеспечить открытие индекса ММВБ с гэпом вниз на 5%. Мы сегодня вновь увидим новый годовой минимум. Уже несколько дней назад начала свою реализацию техническая фигура «Бриллиант», а это значит, что цель снижения находится возле 1400 пунктов по индексу ММВБ. Цены на золото вновь показывает исторические максимумы, а это означает, что акции «Полюс Золота» вновь будут покупать. Хуже рынка будут выглядеть акции финансового сектора («Сбербанк», ВТБ). Вполне вероятно, что из-за сильнейшего падения торги на бирже ММВБ будут приостановлены.

Грандис-Капитал: В текущих условиях, мы рекомендуем долгосрочным инвесторам сокращать в портфелях долю компаний циклических отраслей (нефтегазовая, металлургия, машиностроение) и увеличивать долю денежных средств и компаний, менее чувствительных к стадии бизнес-цикла. В частности, мы рекомендуем обратить внимание на компании дешевые по мультипликаторам с хорошим запасом прочности (низкий уровень долга, высокая рентабельность и низковолатильная выручка). В портфель также можно включить акции компаний, финансовые показатели которых не сильно пострадали в период кризиса 2008.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс