SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналманипулирование

ПОРЯДОК запобігання маніпулюванню цінами під час здійснення операцій з цінними паперами на фондовій біржі

- 15 сентября 2011, 11:35

- |

- комментировать

- Комментарии ( 29 )

ОМЗ преф - за гранью возможного!!!

- 28 августа 2011, 23:15

- |

- Александр Шадрин

Привилегированные акции ОАО «Объединённые машиностроительные заводы» (Группа Уралмаш-Ижора) — очередной случай манипулирования на российском фондовом рынке. Но обычно такое делают на акциях компаний, вышедших на биржу совсем недавно, малоизвестных. А тут такое с ОМЗ, знаменитым Уралмашем !!! Но тут сыграло свою роль — малая ликвидность и еще один момент, но об этом ниже...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

Объединённые машиностроительные заводы: — единственныйв России и СНГ производитель корпусного оборудования для АЭС с водо-водяными энергетическими реакторами ВВЭР-1000 и ВВЭР-1200; — ведущий российский производитель крупнотоннажного оборудования для нефтегазохимической отрасли; — один из ведущих мировых производителей крупных и сверхкрупных изделий из специальных сталей для традиционной и атомной энергетики, металлургического и нефтехимического машиностроения, а также военно-промышленного комплекса; — ведущий российский производитель карьерных электрических экскаваторов; все продуктовые линейки базируются на собственном инжиниринге. На данный момент ОМЗ контролируется структурами Газпромбанка. Финансовые результаты правда, не радуют совсем, за последние 3 года (2008-2010 гг.) — все 3 года убытки!!! Отличные перспективы это хорошо, но должны быть и прибыли.

Но вернемся, к префам ОМЗ. Согласно отчетности МСФО за 2010 год: по состоянию на 31 декабря 2010 г. общее количество выпущенных обыкновенных и привилегированных акций составляет 35 480 тыс. и 2 750 тыс., а количество выкупленных собственных обыкновенных и привилегированных акций составляет 4 551 тыс. и 2 720 тыс. Т.е. получается в обороте существует всего 30 000 прив. акций ОМЗ!!! Чем не идеальный объект для манипулирований?! Долгое время (2006-2009 гг.) цена прив. ОМЗ была около отметки 200 руб. за акцию, обыкн. акции за тот же период изменялась более активнее (диапозон 30-300 руб.). Но всё изменилось последние год-полтора. За 2010 год цена выросла с 207 руб. до 1200 руб, и достигнув к концу мая 2011 года 8000 руб. (в моменте абсолютный максимум был 9600 руб.)

Сейчас цена прив. акций снижается. Если посмотреть по прошедшим объемам: с конца августа 2010 по конец февраля 2011 это 65,7 млн. руб. (цена выросла с 500 руб. до 1000 руб.), с марта по июнь 2011 это 451 млн. руб. (с 1000 руб. до 8000 руб.) и с июля 2011 по сегодняшний день еще 220 млн. руб. (только теперь падение с 8000 до 4000 руб.). И дальше скорее будет только падение.

Какой смысл был в задирании цен на префы ОМЗ ? Тут можно только догадываться. Слухи об обмене на обычки отметаются, так как префы и так стоили в разы дороже; дивиденды в 1,2 коп. просто издевательские. Может цель была продажа обыкновенных акций по «хорошим» ценам, я думаю, много было таких, кто покупал обыкновенные акции «в надежде, что они пойдут за префами», «будет сужение спреда между префами и обычкой», за последний год по обыкновенным акциям прошел оборот в 1,282 млрд. руб. (это около 61% всех обыкновенных акций), и цена держалась на одном уровне около 70-100 руб. Но точно так и не понятно — зачем?

Причины не важны, главное, почему такое вообще происходит (вы можете еще с десяток -другой привести подобных примеров). Если это не манипулирование ценами, то тогда что такое манипулирование? Где ФСФР ?

P.S. Жалко, что у меня закончился список российских компаний, которые могли бы подойти для долгосрочных инвестиций. Во втором, третьем и десятом эшелонах больше «шлака» и объектов для манипулирования, чем интересных идей для долгосрочных инвестиций. Это основное отличие от фондовых рынков США или Германии. У нас нет широкой массы долгосрочных инвесторов и вкладывать особенно не во что. Такой вот у нас МФЦ...

224-ФЗ. Инсайд и манипулирование рынками.

- 18 апреля 2011, 11:53

- |

15 апреля на ММВБ прошел круглый стол посвященный введению ФСФР нового закона, точнее второй части закона 224 – определяющей меры ответственности по закону о противодействии инсайду и манипулированию рынком.

В дискуссии приняли участие представители регулирующего органа – Федеральной службы по финансовым рынкам (ФСФР), фондовых бирж – ММВБ и РТС, крупнейших инвестиционных компаний и банков – «Тройка Диалог», «Сбербанк», «Газпромбанк», российских и международных профессиональных ассоциаций – НАУФОР, НФА, НП «САПФИР» и Ассоциации CFA.

Новый Федеральный закон №224-ФЗ определяет сведения, относящиеся к инсайдерской информации, обозначает перечень лиц, относящихся к инсайдерам, а также действия, относящиеся к манипулированию рынком. Текущая трактовка закона выглядит достаточно расплывчатой и двоякой, что дает повод для выявления ФСФР нарушений со стороны участников рынка. Белла Златкис «Сбербанк», выражая общее мнение участников рынка, подчеркнула заместителю главы ФСФР, разочарованность действиями исполнительной власти в сфере разработки подзаконных актов к вступающему в силу закону. Она потребовала от ФСФР, чтобы не позднее чем через две недели ведомство опубликовало требования, которые оно собирается предъявлять к участникам рынка, — по раскрытию списков инсайдеров, по обмену информаций, по необходимости отправки участниками рынка информации в ФСФР, по способам контроля за этой информацией.

( Читать дальше )

В дискуссии приняли участие представители регулирующего органа – Федеральной службы по финансовым рынкам (ФСФР), фондовых бирж – ММВБ и РТС, крупнейших инвестиционных компаний и банков – «Тройка Диалог», «Сбербанк», «Газпромбанк», российских и международных профессиональных ассоциаций – НАУФОР, НФА, НП «САПФИР» и Ассоциации CFA.

Новый Федеральный закон №224-ФЗ определяет сведения, относящиеся к инсайдерской информации, обозначает перечень лиц, относящихся к инсайдерам, а также действия, относящиеся к манипулированию рынком. Текущая трактовка закона выглядит достаточно расплывчатой и двоякой, что дает повод для выявления ФСФР нарушений со стороны участников рынка. Белла Златкис «Сбербанк», выражая общее мнение участников рынка, подчеркнула заместителю главы ФСФР, разочарованность действиями исполнительной власти в сфере разработки подзаконных актов к вступающему в силу закону. Она потребовала от ФСФР, чтобы не позднее чем через две недели ведомство опубликовало требования, которые оно собирается предъявлять к участникам рынка, — по раскрытию списков инсайдеров, по обмену информаций, по необходимости отправки участниками рынка информации в ФСФР, по способам контроля за этой информацией.

( Читать дальше )

А вы уверены что брокеры это не «кухни»?

- 03 апреля 2011, 22:35

- |

У всех, наверное, хотя бы иногда возникало ощущение, что есть какая то «невидимая рука рынка», «кукловод», или другая неведомая «простым смертным» сила, которая манипулирует ценами. Один из вопросов, который меня беспокоит с давних пор – снятие стопов. Естественно предположить, что у брокера имеется информация о всех стоп-заявках, размещенных на его серверах. Этой информацией активно пользуются «кухни», а брокеры? По идее, они вполне могли бы иметь некоторую общую сеть, в которой видны скопления заявок реальных клиентов различных брокерских компаний. Думаю что технически это не сложно реализуемо. А имея такую информацию можно использовать ее для извлечения прибыли за счет убытков клиента.

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Манипулирование ценой. Бэквордация фьючерса РТС

- 16 марта 2011, 19:20

- |

Странно, но никто не осветил тему про аномальную бэквардацию на нашем рынке. Особенно ярко она проявилась вчера. Лично меня это обеспокоило и я решил попытаться разобраться в этом вопросе. Торгуя на российском рынке уже привыкаешь к разного рода «аномалиям». Но уверен, что большинство из них далеко не случайны.

Я предложу свою версию объяснения происходящему. По-моему она выглядит очень логичной.

Хотелось бы начать с вопроса ценообразования фьючерсного контракта. Грубо говоря, цена фьючерса есть цена базового актива + денежная оценка временной стоимости (дней до экспирации контракта). Формулу расчета приводить не стану, думаю, всем она и так хорошо известна. Так вот, нормальной считается ситуация когда цена фьючерса дороже цены базового актива (контанго) вследствие наличия в цене фьючерса временной составляющей. Но меня заинтересовала даже не столько разница RIM1 и цены базового актива (индекса RTSI), а цена RIH1 и RIM1. Вчера эта разница выглядела просто аномально большой. Более 5000 пунктов. При том что, по идее, RIM1 должен стоить на 500-1000 пунктов дороже RIH1 из за наличия временной составляющей. И так было практически всегда. За 4 года торговли что то не припомню такого случая чтобы было существенно наоборот, как в этот раз например.

По моей основной версии произошло это именно вследствие экспирации 3-х месячных опционов.

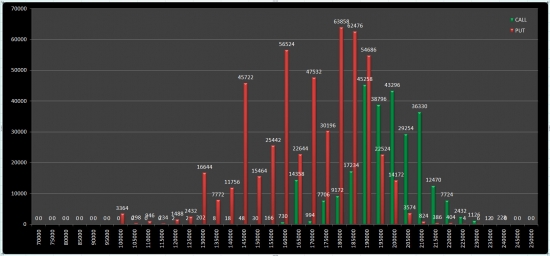

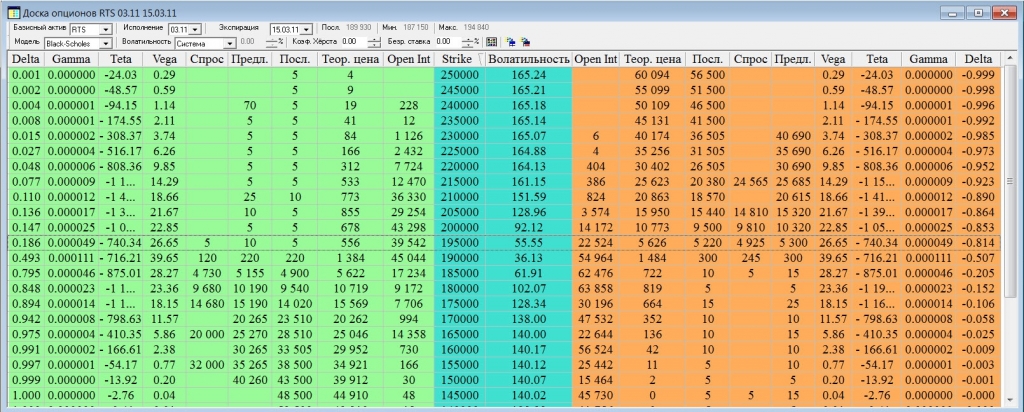

Давайте посмотрим на опционную доску 3-х месячных опционов на RIH1 с экспирацией 15 марта 2011.

На рынке существует утверждение что «Опицоны покупают новички, а продают профессионалы»

Поэтому нас интересует открытый интерес на определенных страйках чтобы понять, где же эти профессионалы напродавали больше всего опционов. Для того чтобы не напрягаться разглядывая где сколько открыто позиций, привожу следующий график:

( Читать дальше )

Я предложу свою версию объяснения происходящему. По-моему она выглядит очень логичной.

Хотелось бы начать с вопроса ценообразования фьючерсного контракта. Грубо говоря, цена фьючерса есть цена базового актива + денежная оценка временной стоимости (дней до экспирации контракта). Формулу расчета приводить не стану, думаю, всем она и так хорошо известна. Так вот, нормальной считается ситуация когда цена фьючерса дороже цены базового актива (контанго) вследствие наличия в цене фьючерса временной составляющей. Но меня заинтересовала даже не столько разница RIM1 и цены базового актива (индекса RTSI), а цена RIH1 и RIM1. Вчера эта разница выглядела просто аномально большой. Более 5000 пунктов. При том что, по идее, RIM1 должен стоить на 500-1000 пунктов дороже RIH1 из за наличия временной составляющей. И так было практически всегда. За 4 года торговли что то не припомню такого случая чтобы было существенно наоборот, как в этот раз например.

По моей основной версии произошло это именно вследствие экспирации 3-х месячных опционов.

Давайте посмотрим на опционную доску 3-х месячных опционов на RIH1 с экспирацией 15 марта 2011.

На рынке существует утверждение что «Опицоны покупают новички, а продают профессионалы»

Поэтому нас интересует открытый интерес на определенных страйках чтобы понять, где же эти профессионалы напродавали больше всего опционов. Для того чтобы не напрягаться разглядывая где сколько открыто позиций, привожу следующий график:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс