SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналммк

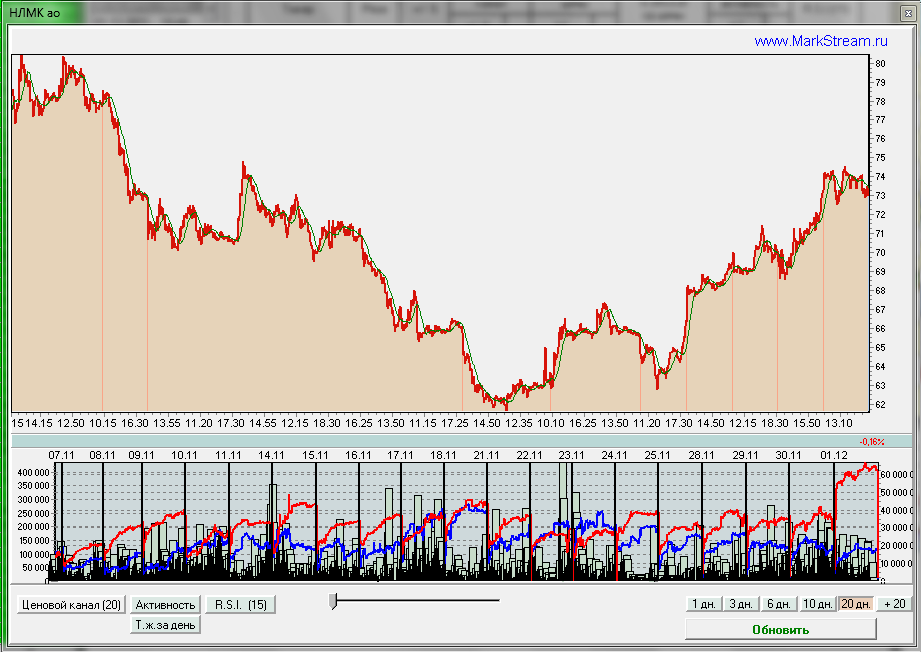

Обзор торговой активности ММВБ за 02.12

- 04 декабря 2011, 18:47

- |

ММК — по-прежнему считаю. что на этих уровнях будет сформирован локальный максимум. Два дня подряд повышенные объемы и преобладание предложения.

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

ТМК — необычно высокий спрос в конце торгов + повышенный объем после 15%-ого роста. Выглядит странно.

Верхнесалд — с таким предложением рост невозможен.

Магнит — на падении появился приличный спрос. Очень вероятна остановка падения на новостях об SPO и даже рост. Предложение тоже не дремлет (появилось во второй половине пятницы). В любом случае, торги будут волатильными.

( Читать дальше )

- комментировать

- Комментарии ( 1 )

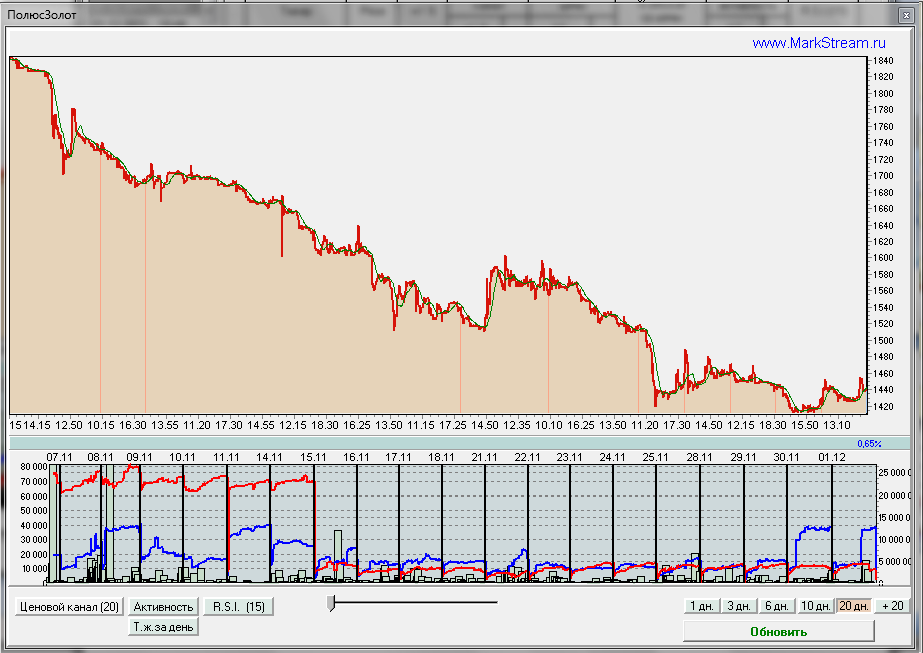

Обзор торговой активности на ММВБ за 01.12

- 02 декабря 2011, 08:46

- |

ММК — предполагаю окончание движения вверх. Признаки: повышенный объем, повышенное предложение. Выкупы по рынку можно так же считать эйфорией. Ну и вертикальный рост.

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

Рекомендации по акциям: Bank of America повысил рекомендации по акциям металлургов, не изменив прогнозные цены

- 02 сентября 2011, 15:11

- |

Bank of America провел переоценку компаний металлургического сектора:

— повысил рекомендацию по GDR «Евраза» с «продавать» до «покупать», прогнозная стоимость $29,1 не изменилась;

— повысил рекомендацию по GDR ММК с «продавать» до «держать», прогнозная стоимость $9,2 не изменилась;

с «продавать» до «держать», прогнозная стоимость $9,2 не изменилась;

— повысил рекомендацию по GDR НЛМК с «держать» до «покупать», прогнозная стоимость $34,2 не изменилась;

— повысил рекомендацию по GDR «Северстали» с «держать» до «покупать», прогнозная стоимость $19,5 не изменилась;

— понизил прогнозную стоимость ADR «Мечела»

( Читать дальше )

— повысил рекомендацию по GDR «Евраза» с «продавать» до «покупать», прогнозная стоимость $29,1 не изменилась;

— повысил рекомендацию по GDR ММК

— повысил рекомендацию по GDR НЛМК

— повысил рекомендацию по GDR «Северстали» с «держать» до «покупать», прогнозная стоимость $19,5 не изменилась;

— понизил прогнозную стоимость ADR «Мечела»

( Читать дальше )

Прибыль ММК оказалась существенно ниже прогнозов

- 26 августа 2011, 22:49

- |

- Тимофей Мартынов

- Прибыль ММК -81% до $10 млн. Прогноз был 85,7 млн $

- Снижение прибыли обусловлено убытком из-за курсовых разниц и обесцениваением активов

- Также снижение прибыли вызвано ростом цен на железную руду, кокс уголь и другое сырье + сокращение производства.

- расходы по сравнению с 1 кв у ММК выросли на 10%

RMG Securities: Мы нейтрально оцениваем результаты, так как с учетом корректировок показатели в целом соответствуют ожиданиям. Мы полагаем, что компании удастся сохранить объемы продаж во втором полугодии, что наряду со стабилизацией цен на сталь и сырье должно выразиться в сохранении рентабельности по EBITDA на уровне 15-16%. На наш взгляд акции ММК стали привлекательны в свете недавнего падения котировок, и мы подтверждаем нашу рекомендацию Покупать по ним.

ВТБ-Капитал: All in all, MMK’s results did not impress, although the market’s expectations for MMK’s 2011 earnings have rapidly been decreasing and are now almost in line with our FY11 EBITDA forecast of USD 1.7. So, a big part of the earnings disappointment has been priced in. However, with steel prices more vulnerable in the current environment, and coking coal and iron ore prices remaining stable, MMK is still the most vulnerable in the sector in 2H11, in our view.

Утренний обзор новостей

- 25 августа 2011, 08:44

- |

Власти Франции понизили прогноз по росту ВВП страны в 2011-2012 гг

Французское правительство ожидает в 2011 и 2012 гг. рост ВВП на 1,75%, что на 0,25 и 0,5% соответственно меньше, чем предполагалось ранее, заявил премьер-министр Франции Франсуа Фийон.

http://www.vedomosti.ru/finance/news/1348435/vlasti_francii_ponizili_prognoz_po_rostu_vvp_strany_v

S&P повысило рейтинг Чехии до АА- с А со «стабильным» прогнозом

Standard & Poor's повысило в среду суверенный кредитный рейтинг Чешской Республики до АА- с А, а также долгосрочный рейтинг эмитента в национальной валюте до АА с А+, присвоив «стабильный» прогноз, говорится в сообщении агентства.

http://www.vedomosti.ru/finance/news/1348359/sampp_povysilo_rejting_chehii_do_aa_s_a_so_stabilnym

S&P повысило прогноз рейтинга Словакии

Рейтинговое агентство Standard & Poor’s в среду повысило прогноз изменения кредитного рейтинга входящей в еврозону Словакии до «положительного».

( Читать дальше )

29 августа ММК может представить нейтральные результаты

- 24 августа 2011, 17:27

- |

- Тимофей Мартынов

29 августа кроме Русала также отчитается ММК.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Утренний обзор новостей

- 08 августа 2011, 09:29

- |

Паника на рынках скоро прекратится, но восстановление будет затяжным

Какими последствиями грозит первое в истории снижение кредитного рейтинга США в условиях торможения мировой экономики и паралича политической воли.

http://www.vedomosti.ru/newspaper/article/265223/kak_v_2008m

Чиновники США обвиняют S&P в ошибках, политики думают, что делать

Выходные чиновники администрации США посвятили обличению рейтингового агентства Standard & Poor's, понизившего рейтинг Соединенных Штатов с максимального «ААА» до «АА+». Члены конгресса и эксперты говорят о необходимости реформ, но заверяют, что с экономикой США все в порядке.

http://www.ria.ru/economy/20110807/413303475.html

Глава Минфина США: понижение рейтинга не повлияло на надежность американских гособлигаций

Тимоти Гайтнер также призвал руководителей европейских стран продемонстрировать готовность оказать «твердую поддержку» правительствам стран «еврозоны», испытывающих серьезные бюджетные и долговые проблемы.

( Читать дальше )

Обзор новостей на утро

- 18 июля 2011, 08:08

- |

Сбербанк вывел актив из-под стресса // Австрийский банк продал ему «дочку» за достаточность капитала

Сбербанк официально объявил о покупке Volksbank International (VBI). Сделка будет закрыта до конца года. Сбербанк собирается использовать новое приобретение как платформу для международной экспансии. Oesterreichische Volksbanken, заваливший стресс-тест, за счет продажи этого восточноевропейского подразделения планирует увеличить достаточность капитала.

http://www.kommersant.ru/doc/1680966

Сбербанк отдохнет на Синюхе

«Сбербанк Капитал», «дочка» госбанка, станет владельцем 75% строящегося на Алтае у подножия горы Синюха лыжного курорта «Манжерок». Создатели курорта — бывший член совета директоров «Роснано» Леонид Меламед и его партнер Дмитрий Журба — давно искали покупателя на этот актив.

http://www.kommersant.ru/doc/1680608

Стресс-тесты не прошли пять банков Испании, два — Греции и один — Австрии

( Читать дальше )

ФИНАМ ЖЖЕТ!!!Простановлены торги акциями ММК

- 27 июня 2011, 17:19

- |

- Андрей (Мурманск) Чеберяченко

ФИНАМ: 27 июня 2011 года с 17:08 мск приостановлены торги акциями ММК (гос.рег.№1-03-00078-A, торг.код MAGN) на бирже ММВБ до конца дня. Торги по бумаге (кроме РПС и РЕПО) приостановлены в связи с отклонением вниз текущей цены более 30% по сравнению с ценой закрытия предыдущего дня.

Утренний новостной обзор

- 27 июня 2011, 08:34

- |

Сбербанк не собирается продавать весь пакет китайскому фонду

Китайский суверенный фонд выразил желание выступить якорным инвестором Сбербанка. Фонд готов приобрести 5% из предлагаемых к продаже осенью 7,6% акций банка, принадлежащих ЦБ. Однако получать крупного инвестора и продавать пакет в «одни руки» в Сбербанке не собираются. Хотя и рассчитывают в этом случае продать акции с премией к рынку.

http://www.kommersant.ru/doc/1668116

Доходный дом-2

Минрегионразвития приступило к реализации проекта строительства доходных домов, рассчитанных на расселение в них очередников и трудовых мигрантов. Реализация проекта может серьезно повлиять на рынок аренды жилья. Пока же все доходные дома, включая построенный московскими властями, находятся в элитной категории. И в том, что в ближайшем будущем появятся доходные дома экономкласса, участники рынка сильно сомневаются.

http://www.kommersant.ru/doc/1667343

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс