SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Комитет по срочному рынку утвердил спецификацию фьючерса на Индекс ММВБ

- 30 августа 2011, 17:40

- |

Комитет по срочному рынку РТС утвердил спецификацию фьючерса на Индекс ММВБ и кое-что еще. О перспективах нового контракта рассказали Председатель Наблюдательного совета «АЛОР» Анатолий Гавриленко и Директор департамента срочного рынка РТС Евгений Сердюков.

- комментировать

- ★1

- Комментарии ( 14 )

всем опционщикам посвящается

- 30 августа 2011, 16:59

- |

покупая лоттерейный билетик за $2 в течение 30-40 лет, можно добиться успеха: http://bigpicture.ru/?p=193684

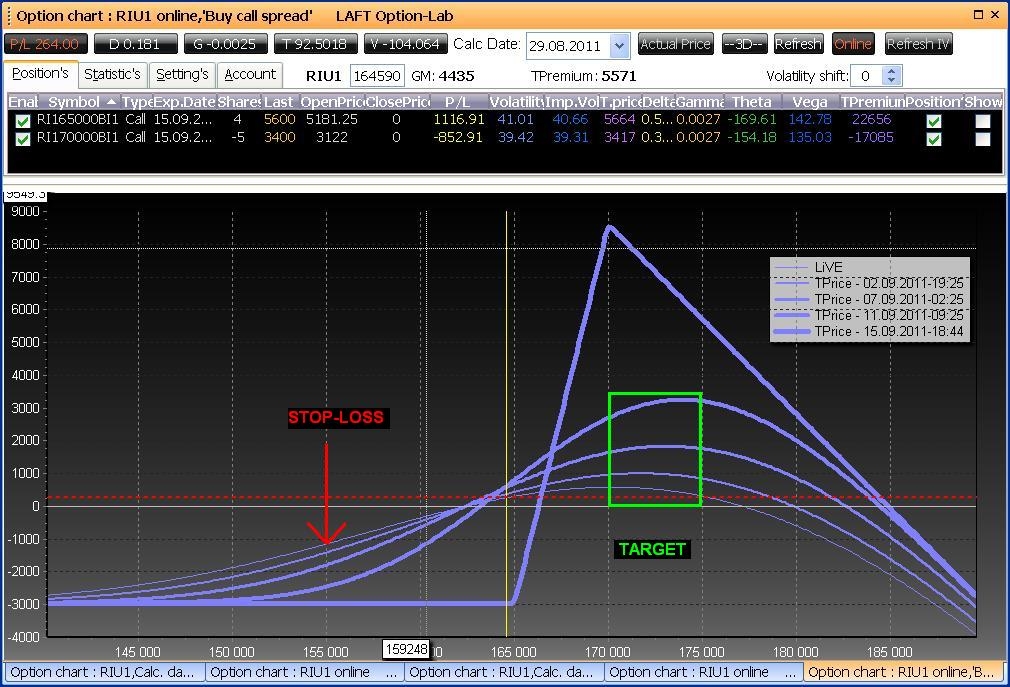

Учимся торговать опционами. Колл ратио спред - Добавляем!

- 29 августа 2011, 17:47

- |

После выступления BB в пятницу стало понятно, что рынки хотят расти.

Причем:

a) Хотят расти после падения (т.е. вероятно не резко)

b) Зона минимальных выплат по опционам 170-175

c) В том же районе находится сопротивление

d) RTSVX обновил лои!

e) До экспирации осталось 17 дней

На ум приходит только ратио спред на коллах с вершиной в районе 170-175. Стоп — ниже уровня поддержки — сейчас примерно 155. Если цена пойдет в ожидаемый район 170-175 спред заработает на Дельте, Веге и Тэте — временном распаде.

Ниже картинки профиля. Все цены реальные — поза открыта сегодня в 16-30. Новичкам советую попробовать этот спред.

Важно, чтобы Вега была «правильная» — на росте падала, а на падении росла :)

( Читать дальше )

Причем:

a) Хотят расти после падения (т.е. вероятно не резко)

b) Зона минимальных выплат по опционам 170-175

c) В том же районе находится сопротивление

d) RTSVX обновил лои!

e) До экспирации осталось 17 дней

На ум приходит только ратио спред на коллах с вершиной в районе 170-175. Стоп — ниже уровня поддержки — сейчас примерно 155. Если цена пойдет в ожидаемый район 170-175 спред заработает на Дельте, Веге и Тэте — временном распаде.

Ниже картинки профиля. Все цены реальные — поза открыта сегодня в 16-30. Новичкам советую попробовать этот спред.

Важно, чтобы Вега была «правильная» — на росте падала, а на падении росла :)

( Читать дальше )

Синтетика на опционах 3

- 29 августа 2011, 10:42

- |

Синтетика на опционах 1

Синтетика на опционах 2

Риски разворота и конверсии

Изменение процентных ставок

Изменения стоимости удержания могут коренным образом изменить потенциал любой опционной стратегии, особенно арбитражной. Рост процентных ставок способствует росту цен коллов и падению путов (и наоборот). Это, несомненно, повлияет на любую конверсию или разворот. Однако, так как процентные ставки редко меняются за короткий период времени, их можно рассматривать, как незначительный фактор риска. Однако, такой риск нельзя не принимать во внимание при построении позиций по LEAPS.

Пример: Риск процентной ставки

XYZ торгуется по $48.90

Дней до погашения: 363

( Читать дальше )

Синтетика на опционах 2

Риски разворота и конверсии

Изменение процентных ставок

Изменения стоимости удержания могут коренным образом изменить потенциал любой опционной стратегии, особенно арбитражной. Рост процентных ставок способствует росту цен коллов и падению путов (и наоборот). Это, несомненно, повлияет на любую конверсию или разворот. Однако, так как процентные ставки редко меняются за короткий период времени, их можно рассматривать, как незначительный фактор риска. Однако, такой риск нельзя не принимать во внимание при построении позиций по LEAPS.

Пример: Риск процентной ставки

XYZ торгуется по $48.90

Дней до погашения: 363

( Читать дальше )

time&sales на опционах

- 28 августа 2011, 01:06

- |

Чтобы я делал если бы знал текущую расстановку сил на рынке и мог с большой долей вероятности предсказать дальнешее краткосрочное движение — использовал бы опционы с ближних страйокв так как самое большое плечо дают только они (с большой дельтой). Отсюда вопрос — как вы считаете целесообразно ли использовать time&sales по опционам ближних страйков для выявляения подобного рода «движух»?

Как строить такой time&sales? Берём доску опционов и анализируем увеличение/уменьшение открытого интереса. Как только поймали уменьшение OI смотрим ласт прайс. Далее сравниваем ласт прайс с бидаском и понимаем (не на 100%, но всё же) это была покупка или продажа.

P.S. Не знаком с функционалом квика, поэтому может это уже есть?

Как строить такой time&sales? Берём доску опционов и анализируем увеличение/уменьшение открытого интереса. Как только поймали уменьшение OI смотрим ласт прайс. Далее сравниваем ласт прайс с бидаском и понимаем (не на 100%, но всё же) это была покупка или продажа.

P.S. Не знаком с функционалом квика, поэтому может это уже есть?

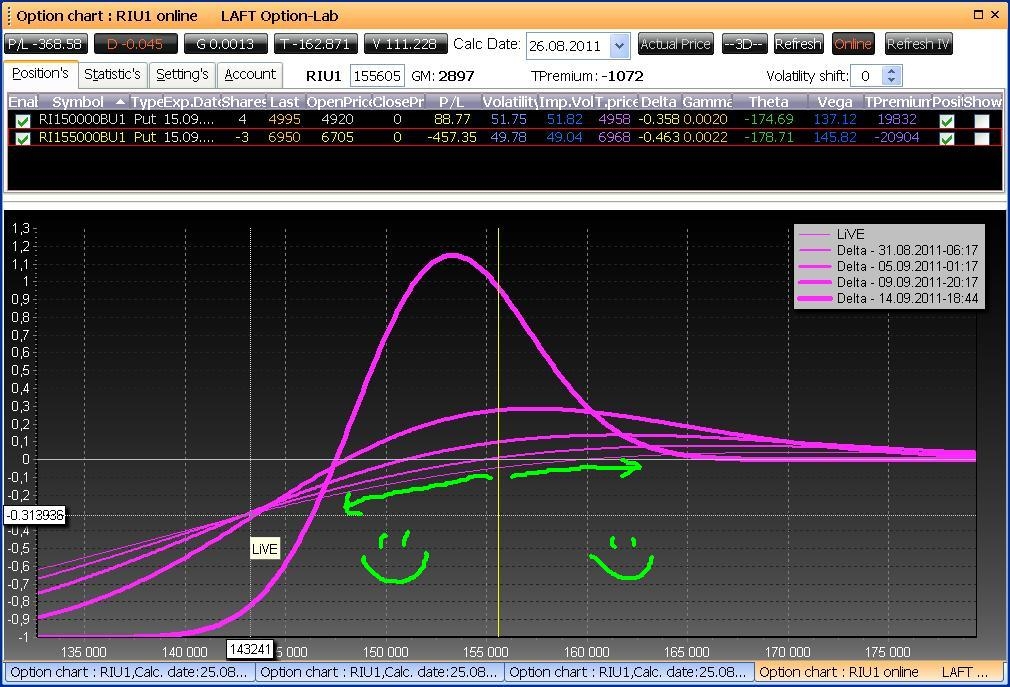

Учимся торговать опционами. Защита от злого Бени.

- 26 августа 2011, 18:12

- |

Что ОН скажет? Что ОНИ услышат? Что ОНИ начнут делать?

Как известно из моих прошлых записей сейчас у меня открыта направленная вверх позиция с ограниченным риском http://smart-lab.ru/blog/13942.php

Попробуем купить пилюлю от падения, чтобы была недорогая, но эффективно помогла депозиту в случае если Беня будет не в духе. И это будет… длинный пут ратио спред!

Варианты развития событий после речи большого Б.:

1. Рынок начнет валиться — поза даст прибыль за счет отрицательной Дельты и положительной Веги.

2. Рынок выпрет — заплатим за пилюлю 300-500 руб. и все — на дельте не потеряем (она будет = 0), Вега уменьшится вместе с ценой БА.

3. Рынок встанет — убыток = 300 руб.

Конечно отрицательная Тетта не даст держать позу долго — на вечерке все закроется. Это же пилюля, а не амбулаторное лечение пиявками и клистиром :)

Ниже привожу P/L — профиль

Дельта за нас:

Вега тоже:

Как известно из моих прошлых записей сейчас у меня открыта направленная вверх позиция с ограниченным риском http://smart-lab.ru/blog/13942.php

Попробуем купить пилюлю от падения, чтобы была недорогая, но эффективно помогла депозиту в случае если Беня будет не в духе. И это будет… длинный пут ратио спред!

Варианты развития событий после речи большого Б.:

1. Рынок начнет валиться — поза даст прибыль за счет отрицательной Дельты и положительной Веги.

2. Рынок выпрет — заплатим за пилюлю 300-500 руб. и все — на дельте не потеряем (она будет = 0), Вега уменьшится вместе с ценой БА.

3. Рынок встанет — убыток = 300 руб.

Конечно отрицательная Тетта не даст держать позу долго — на вечерке все закроется. Это же пилюля, а не амбулаторное лечение пиявками и клистиром :)

Ниже привожу P/L — профиль

Дельта за нас:

Вега тоже:

Синтетика на опционах 2

- 26 августа 2011, 16:09

- |

начало тут

Конверсия и Разворот

Теперь мы знаем, что синтетическое позиция имеет точно такие же характеристики риска/прибыли, как и реальная. Это не только позволяет нам создавать нужную позицию, но и дает нам альтернативу для взятия прибыли или нейтрализации риска, связанного с удерживанием какого-либо позиции; мы можем ликвидировать позицию, сделав противоположную синтетическую сделку.

Длинная синтетика закрывается продажей реального актива

Короткая синтетика закрывается покупкой реального актива

Такой шаг нейтрализует позицию — она больше не подвержена направленному риску. Изменения величины лежащей в основе акции никак не будут влиять на нейтрализованную позицию. Торговля синтетикой наряду с ее реальным эквивалентом называется конверсией или разворотом.

( Читать дальше )

Конверсия и Разворот

Теперь мы знаем, что синтетическое позиция имеет точно такие же характеристики риска/прибыли, как и реальная. Это не только позволяет нам создавать нужную позицию, но и дает нам альтернативу для взятия прибыли или нейтрализации риска, связанного с удерживанием какого-либо позиции; мы можем ликвидировать позицию, сделав противоположную синтетическую сделку.

Длинная синтетика закрывается продажей реального актива

Короткая синтетика закрывается покупкой реального актива

Такой шаг нейтрализует позицию — она больше не подвержена направленному риску. Изменения величины лежащей в основе акции никак не будут влиять на нейтрализованную позицию. Торговля синтетикой наряду с ее реальным эквивалентом называется конверсией или разворотом.

( Читать дальше )

Синтетика на опционах 1

- 26 августа 2011, 12:48

- |

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках.

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

Утренний обзор новостей

- 26 августа 2011, 09:17

- |

Смертельный удар в ООН: Китай поддержит независимость Палестины: Израиль сегодня

Цитаты из израильских СМИПекин поддерживает обращение палестинцев в ООН. Такое заявление сделал спецпредставитель Китая на Ближнем Востоке Ву Сико, сообщает сегодня, 25 августа, ИА Walla...

http://www.regnum.ru/news/1438923.html

В Нью-Йорке объявлено чрезвычайное положение из-за приближения урагана Айрин

http://blogberg.ru/blog/news/33478.html

7-ми летние трежерис размещены под рекордно низкую доходность — 1,58%

http://blogberg.ru/blog/news/33474.html

В финансовой сфере все больше совпадений с событиями трехлетней давности

Уоррен Баффетт, как и в 2008 г., вкладывает $5 млрд в банк, столкнувшийся с проблемами. Другие события на финансовом рынке тоже напоминают 2008 г.

http://www.vedomosti.ru/newspaper/article/266295/baffett_snova_bankuet#ixzz1W6WOjTE7

( Читать дальше )

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс