SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

ОПЦИОНЩИКИ ПОМОГИТЕ!!!

- 14 декабря 2011, 18:19

- |

Я лоханулся, признаюсь сразу.

Теперь пор теме.

Есть немного 8250 и 8000 путов сбера, я уже настроился их просрать (повторюсь поза не большая) но вы посмотрите что с рынком!

Вобщем сейчас по схеме построенной на option.ru получается что можго что то и компенсировать. Блин уже даже заработать если сейчас обратно не повернут)))

Брокер Альфа

Что делать???

Как подать заявку? Что получу фьючерс по цене 8250 или деньгами? Стоит ли эксперировать 8000? (логически понимаю что нет)

Теперь пор теме.

Есть немного 8250 и 8000 путов сбера, я уже настроился их просрать (повторюсь поза не большая) но вы посмотрите что с рынком!

Вобщем сейчас по схеме построенной на option.ru получается что можго что то и компенсировать. Блин уже даже заработать если сейчас обратно не повернут)))

Брокер Альфа

Что делать???

Как подать заявку? Что получу фьючерс по цене 8250 или деньгами? Стоит ли эксперировать 8000? (логически понимаю что нет)

- комментировать

- ★1

- Комментарии ( 14 )

Опционы, обсуждение идеи

- 14 декабря 2011, 00:23

- |

Всем привет. Вчера купил коллы с 140 страйком где-то по 1000, сегодня скинул по 2000. Хотелось бы повторить.

Идея в том чтобы завтра при падении еще раз закупиться этими же коллами, вечером при закрытии были 950.

И т.к. скорее всего с утра будет гэп вниз, то можно будет закупиться еще дешевле.

Все конечно знают про ТМВ, сейчас где то 142.

Про риски вкурсе. Самому уже не верится что при таком фоне вытянут сильно вверх.

Кто в опционах понимает, подскажите было ли когда-нибудь исполнение квартальных опционов далеко от ТМВ?

Идея в том чтобы завтра при падении еще раз закупиться этими же коллами, вечером при закрытии были 950.

И т.к. скорее всего с утра будет гэп вниз, то можно будет закупиться еще дешевле.

Все конечно знают про ТМВ, сейчас где то 142.

Про риски вкурсе. Самому уже не верится что при таком фоне вытянут сильно вверх.

Кто в опционах понимает, подскажите было ли когда-нибудь исполнение квартальных опционов далеко от ТМВ?

СРОЧНО ПОКУПАЮ январские опционы пут_125 за 4100 по теорет ценам!

- 13 декабря 2011, 21:01

- |

- Александр Шадрин

Куплю

январский пут_125 за 4100

Цены просто супер! Заработайте!

январский пут_125 за 4100

Цены просто супер! Заработайте!

Ну что за опционный рынок??? Куплю пут_125 по 4000!!! верняк!

- 13 декабря 2011, 19:49

- |

- Александр Шадрин

Январская и мартовская серии еще не расторгованны!!!

Покупаю январские путы_125 по 4000!!!

Покупаю январские путы_125 по 4000!!!

Продам мартовский пут_120 за 7300!!!!

- 13 декабря 2011, 18:36

- |

- Александр Шадрин

Продам мартовский пут_120 за 7300!!!!

Опционы, есть вопрос

- 12 декабря 2011, 19:40

- |

Интересует такая вещь. С опционами не сильно связывался, поэтому вопрос:

Если сейчас купить например 140 колов, то я смогу получить доход от них только если они станут в деньгах, т.е. когда фьюч выше 140 ???

И правильно ли расчитывается доходность на сайте option.ru, или могут быть какие подводные камни ?

Если сейчас купить например 140 колов, то я смогу получить доход от них только если они станут в деньгах, т.е. когда фьюч выше 140 ???

И правильно ли расчитывается доходность на сайте option.ru, или могут быть какие подводные камни ?

Адекватность волатильности

- 12 декабря 2011, 15:27

- |

- КИТ Финанс Брокер

Обзор срочного рынка, точка минимальных выплат по опционам на RIZ1.

Ведущий: Андрей Архипов.

( Читать дальше )

Ведущий: Андрей Архипов.

( Читать дальше )

Российские маркет-мейкеры vs Не резиденты России.

- 11 декабря 2011, 21:09

- |

Интересная ситуация однако сложилась на рынках. Как мы видим последние торговые дни, российский рынок показывал отличную динамику от западных рынок. Все дело в политическом риске, который ни кто не закладывал в цену наших рискованных активов, а оказывается надо было. Именно события 4 декабря, а точнее фальсификация при подстчете голосов по мнению опазиции, да и просто россиян, сильно негативно сказалась на итогов торгов. На выходных (в субботу) состоялась акция протест по всей России, многотысячная акция хочу заметить. Иностранная пресса разрывается заголовками и фотографиями из России с разяренной толпой. Политическое давление и искажение фактов на лицо, все иностранные издания сильно приувеличивают действительность, но нам от этого не легче, нас продают.

С другой стороны стоят наши маркет мейкеры, у которых на носу экспирация декабрьских опционов. И минимальные выплаты проходят на уровне 145-150. За последние пару дней маркеты понапрадавали всем желающим дикое колличестов путов. Значит минимальные выплаты автоматически смещаются выше.

( Читать дальше )

С другой стороны стоят наши маркет мейкеры, у которых на носу экспирация декабрьских опционов. И минимальные выплаты проходят на уровне 145-150. За последние пару дней маркеты понапрадавали всем желающим дикое колличестов путов. Значит минимальные выплаты автоматически смещаются выше.

( Читать дальше )

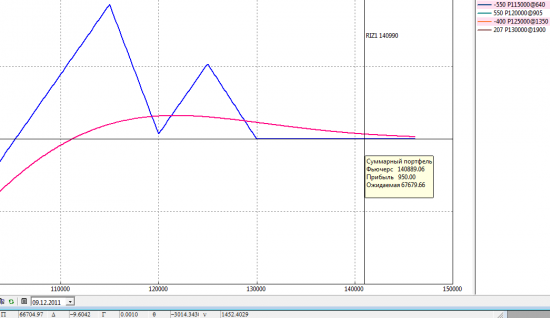

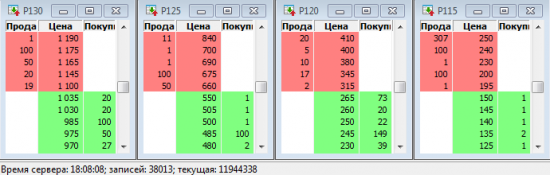

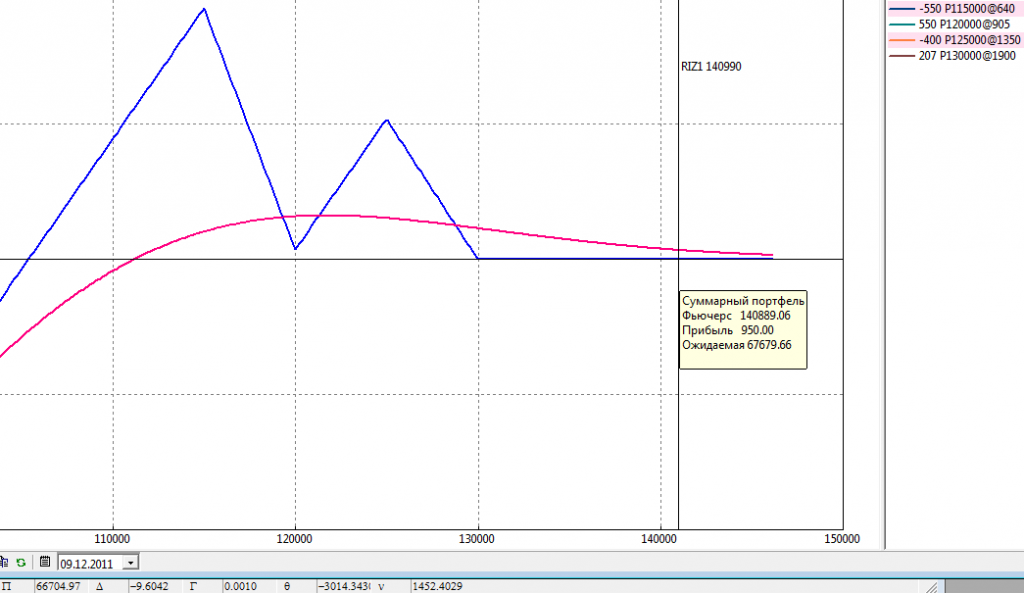

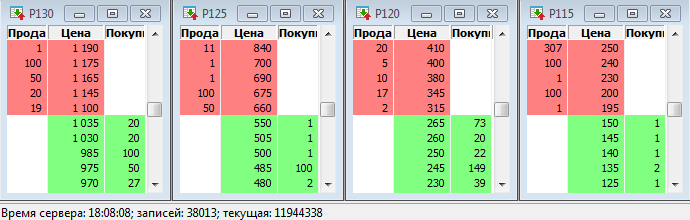

Сделки №1 и №2: закрывать или нет?

- 09 декабря 2011, 21:00

- |

Позиция №1 выглядит сейчас вот так

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

Те, кто выжил в катаклизме, пребывают в пессимизме (какие опцы брать)

- 09 декабря 2011, 20:55

- |

Я думаю, что брать надо колы. Почему не путы? Ну, посудите сами — конечно, текущая политическая ситуация крайне неприятна. В субботу вероятнее всего на митинге будет очень неприятно — как минимум кого-то задавят. Настораживает факт того, что сегодня по Москве бегал псих и ножом резал граждан, человек 12 порезал говорят — (http://www.livejournal.ru/themes/id/41723). Но с точки зрения рынка, будет какая-то определенность. Моментальной Ливии сейчас по любому не получится, потому как нефть грозит сильно подорожать в предверии грядущего воспитания Ирана (по предварительным данным удар по Ирану намечен на середину декабря, как раз после экспирации, и займёт это дело около месяца — (http://earth-chronicles.ru/news/2011-12-08-13116). Поэтому ттекущее снижение, когда росрынок сильно оторвался вниз от мировых тенденций, носит временный характер и являет собой хорошую возможность затариться поплотнее. Я не исключаю возможности, что и в понедельник мы будем ниже. Но из всех возможностей я предпочитаю рассматривать наиболее выгодную и наиболее вероятную. И что мы тут имеем?

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс