Индикатор для QUIK Арбитраж PRO

Сделал пробную версию до конца февраля. Данная версия не имеет никаких ограничений, кроме срока использования.

Скачать: pmntrade.ru/indikator_arbitrage_pro/indikator_arbitrage_pro_trial_20190228.exe

Индикатор универсален и может применяться в огромном количестве вариантов.

Ниже обзор основных возможностей.

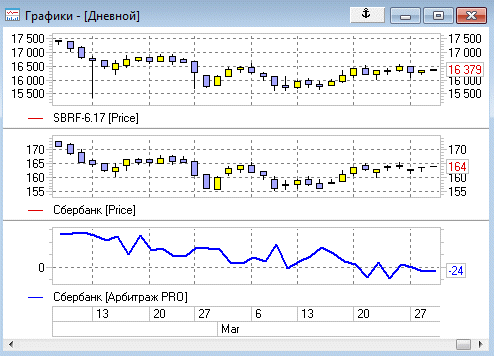

Разница двух графиков. Устанавливаем идентификаторы на графики: верхний «г1», нижний «г2». Указываем выражение Exp = «г1-г2»:

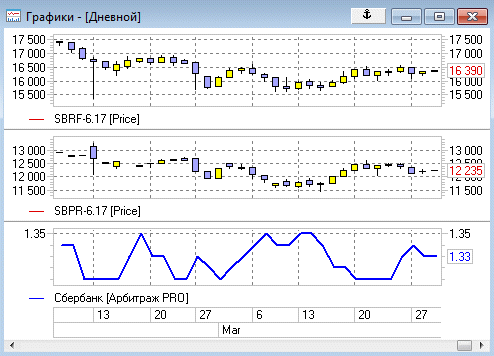

Деление двух графиков. Устанавливаем идентификаторы на графики: верхний «г1», нижний «г2». Указываем выражение Exp = «г1/г2»:

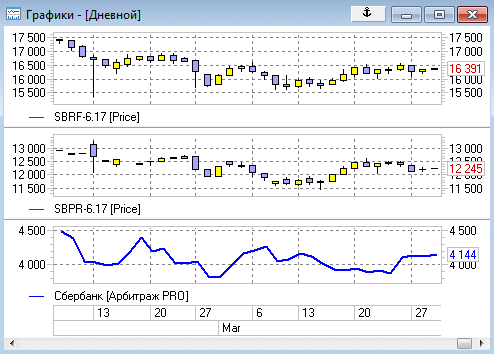

Разница двух графиков с разным весом. В примере, видим бэквордацию фьючерса на 24р. Устанавливаем идентификаторы на графики: верхний «г1», нижний «г2». Указываем выражение Exp = «г1-(г2*100)»:

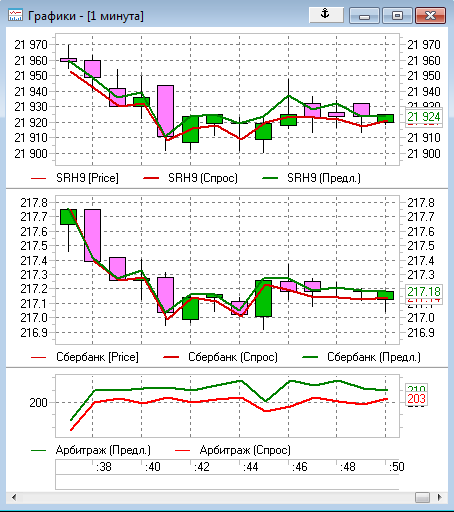

Спрос и Предложение арбитражного графика. Обычный арбитражный график строится по последним ценам сделок. Но это не значит, что можно войти именно по этим ценам. Чтобы видеть цены для сделок, нужно вывести цены спроса и предложения, а затем рассчитать спрос и предложение для арбитражного графика.

Создаём диаграмму с двумя графиками. Затем на каждый график добавляем по две линии параметров «Лучшая цена спроса» и «Лучшая цена предложения» из таблицы «Текущие торги». Присваиваем идентификаторы для линий верхнего графика «Спрос» — «с1» и «Предложение» — «п1», для линий нижнего графика «Спрос» — «с2» и «Предложение» — «п2». Создаём два индикатора в одной области. Указываем в первом выражение Exp = «п1-с2*100», во втором Exp = «с1-п2*100»:

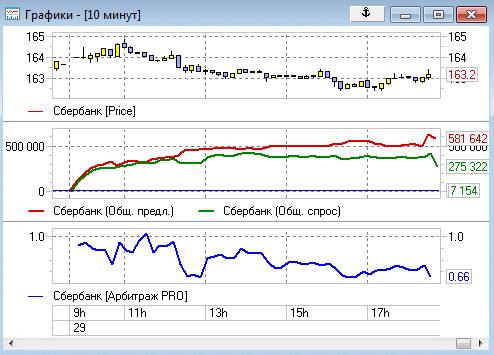

Дельта объёмов спроса и предложения. Если дельта выше 1, покупателей больше, чем продавцов, ниже зеркально. На рынке акций объёмы часто порождают движение цены. Создаём графики параметров «Суммарный спрос» и «Суммарное предложение» из таблицы «Текущие торги». Присваиваем идентификаторы «Общ. спрос» — «г1», «Общ. предл.» — «г2». Добавляем индикатор и указываем выражение Exp = «г1/г2»:

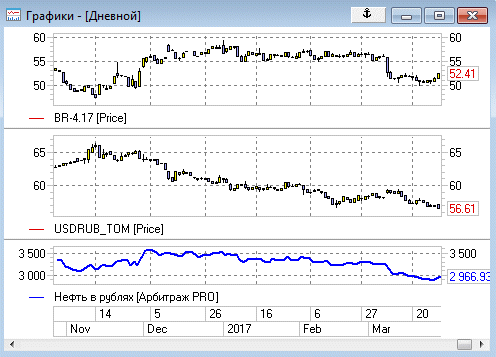

Нефть в рублях. Устанавливаем идентификаторы на графики: верхний «г1», нижний «г2». Указываем выражение Exp = «г1*г2»:

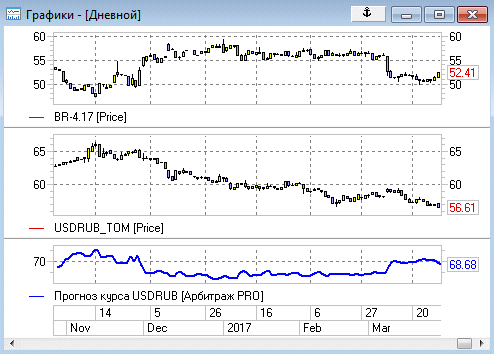

Прогноз курса USDRUB. К примеру, признаём справедливой цену на нефть — 3600. Устанавливаем идентификатор на график нефти «г1». Указываем выражение Exp = «3600/г1»:

График RUBUSD. Привычный, но зеркально перевёрнутый график. Такой график более правилен, т.к. «чёрный лебедь» внизу. Устанавливаем идентификатор на график USDRUB «г1». Указываем знаки после запятой Digits = «6», выражение Exp = «1/г1»:

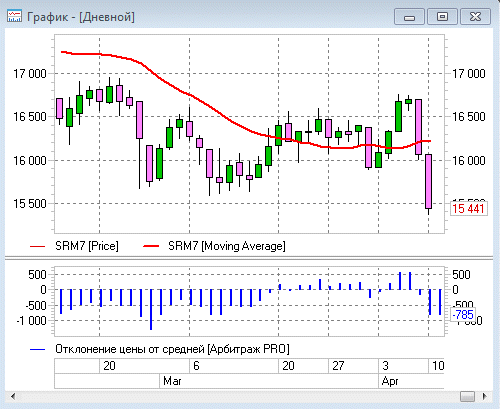

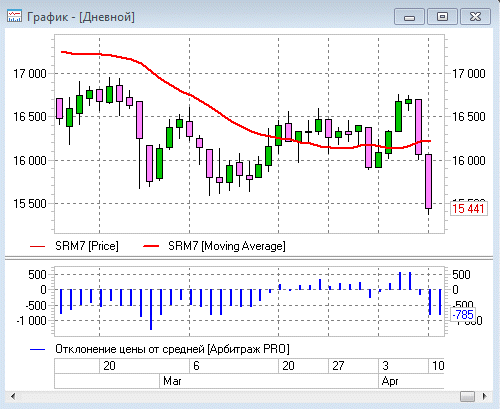

Отклонение цены от средней. В примере вычитаем из цены скользящую среднюю. Добавляем на график индикатор «Moving Average». Устанавливаем идентификатор «г1» на график цены, «г2» на график «Moving Average». Указываем выражение Exp = «г1-г2», Type = «Гистограммы»:

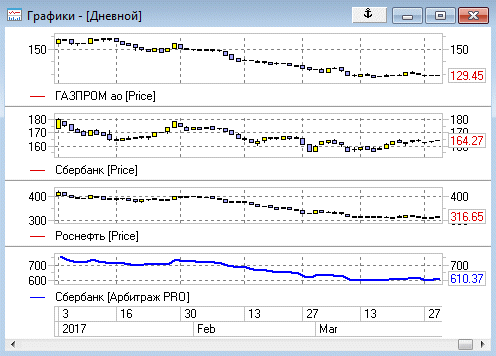

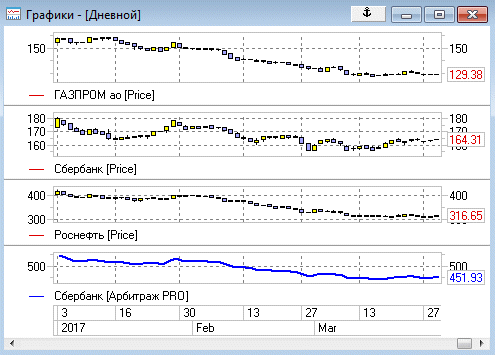

Сумма трёх графиков. Устанавливаем идентификаторы на графики: верхний «г1», средний «г2», нижний «г3». Указываем выражение Exp = «г1+г2+г3»:

Сумма трёх графиков с разным весом. График Роснефти «г3» в формуле с весом 1/2. Устанавливаем идентификаторы на графики: верхний «г1», средний «г2», нижний «г3». Указываем выражение Exp = «г1+г2+(г3*0.5)»:

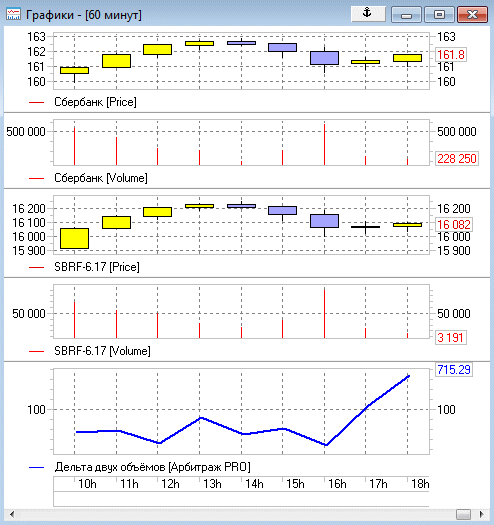

Дельта двух объёмов. На графике видно, что объёмы на акциях больше примерно в 7.15 раз, чем на фьючерсах. Т.к. акции торгуются в дневную сессию, график H1 имеет смысл смотреть с 10:00 до 18:00. Устанавливаем идентификаторы на графики объёмов: верхний «г1», нижний «г2». Т.к. объём лота в акциях = 10 акций, умножаем на 10. Т.к. объём лота в фьючерсах = 100 акций, умножаем на 100. Указываем выражение Exp = "(г1[v]*10)/(г2[v]*100)":

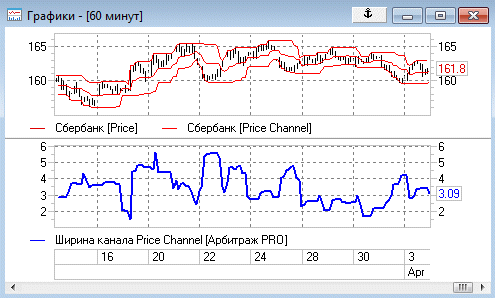

Ширина канала Price Channel. Вычитаем из верхней линии канала нижнюю, получается оригинальный график волатильности. Обычно, если канал узкий, скоро будет прорыв со значительным движением цены. Устанавливаем идентификатор «г1» на график индикатора Price Channel. Указываем выражение Exp = «г1[0]-г1[2]»:

Уровень цены. Данный график (линию) можно использовать для привязки к роботам QPILE или QLUA. Добавляем на график цены индикатор «Арбитраж PRO» без галочки «Поместить график в новую область». Указываем выражение Exp = «16000»:

Дней до экспирации. График невозможно воспроизвести стандартными средствами QUIK, поэтому в индикатор был добавлен такой паттерн. Указываем выражение Exp = «эксп15.06.2017»:

Контанго или бэквордация за день. Общую контанго или бэквордацию делим на количество дней до экспирации. Устанавливаем идентификаторы на графики: верхний «г1», нижний «г2». График акции «г2» умножаем на 100 для равной оценки. В примере видим бэквордацию из-за приближающихся дивидендных выплат. Указываем выражение Exp = «г1-(г2*100)/эксп15.06.2017»:

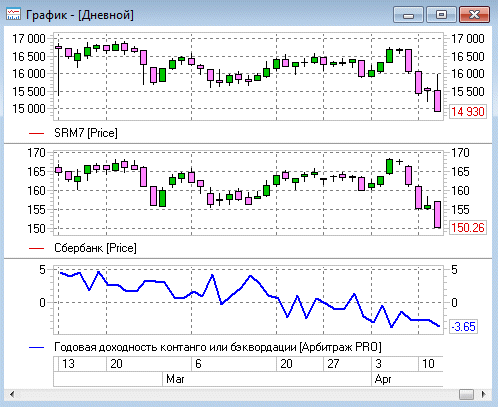

Годовая доходность контанго или бэквордации. Общую контанго или бэквордацию делим на количество дней до экспирации, умножаем на количество дней, делим на умноженное текущее значение акции, делим на 100 для получения процента. Указываем выражение Exp = «г1-(г2*100)/эксп15.06.2017*365/г2*100/100»:

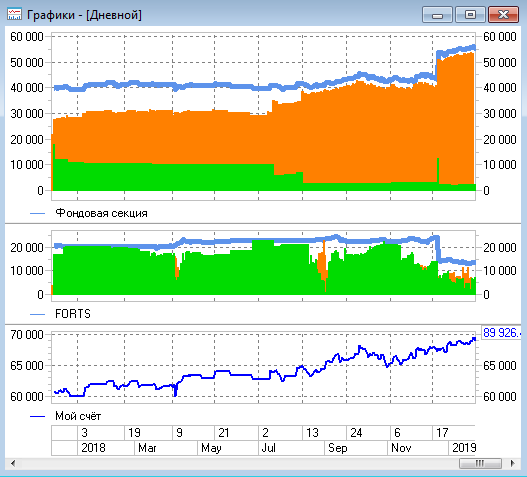

Отображение общей истории брокерского счёта. Доход брокерского счёта можно отслеживать индикатором История счёта. Данная инструкция будет актуальна, если брокерский счёт разделён на несколько, например, фондовая секция и FORTS. Устанавливаем идентификаторы на индикаторы «История счёта»: верхний «г1», нижний «г2». Указываем выражение Exp = «г1+г2»: