SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gars

Тестируем торговую систему. ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA.

- 29 января 2012, 13:03

- |

В предыдущих постах:

______________________________________________________________________

ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA

На Смарт-лабе многие используют в той или иной мере идеи, заложенные в системе Camarilla. Кто-то видоизменяет ее. Кто-то «лепит по классике». Мне захотелось посмотреть, можно ли использовать невидоизмененную систему.

Теорию можно посмотреть ЗДЕСЬ.

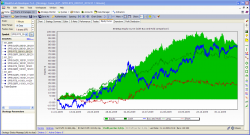

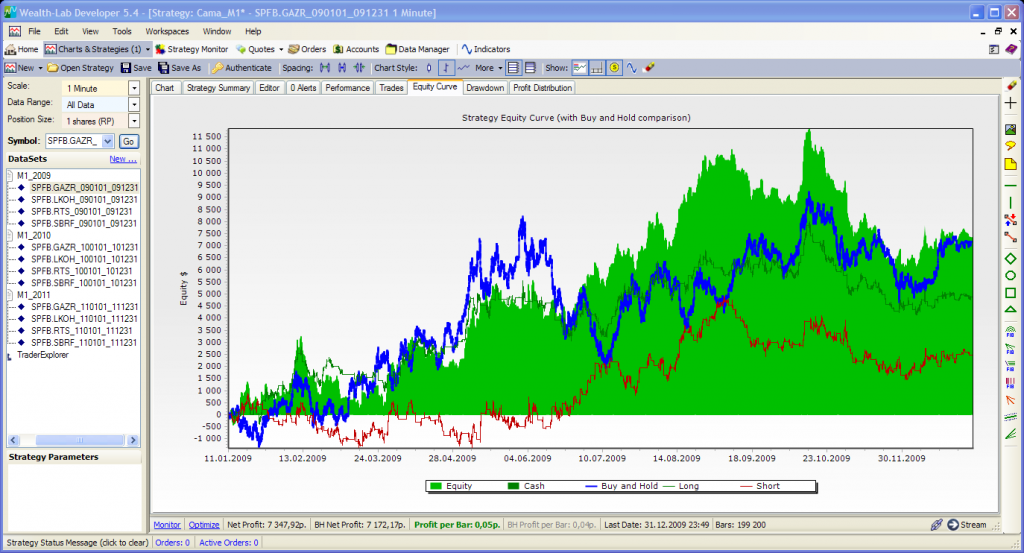

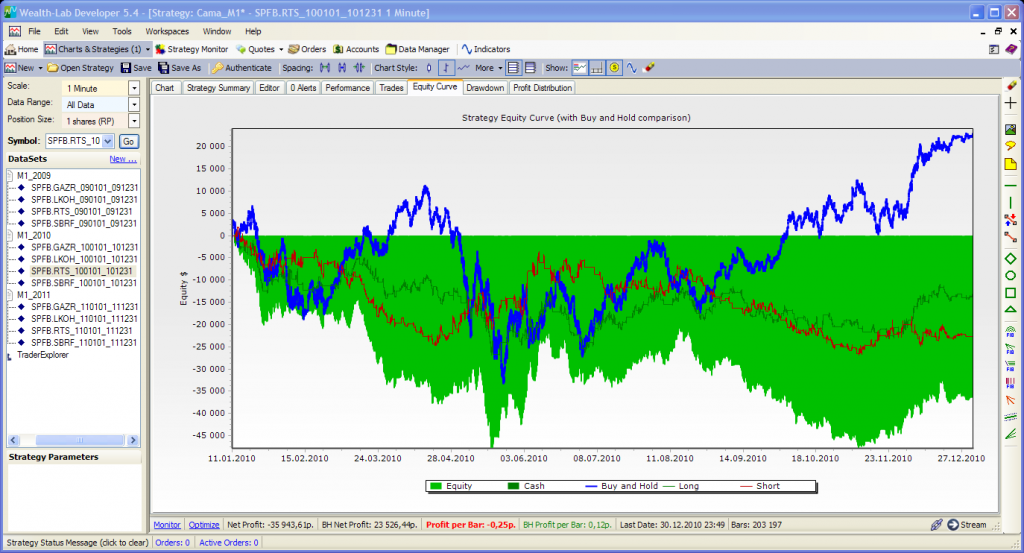

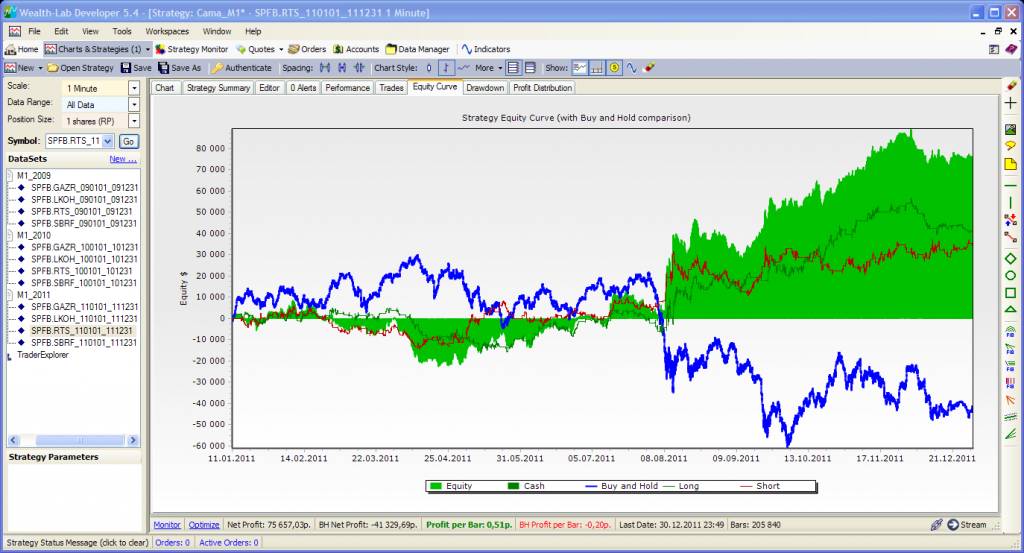

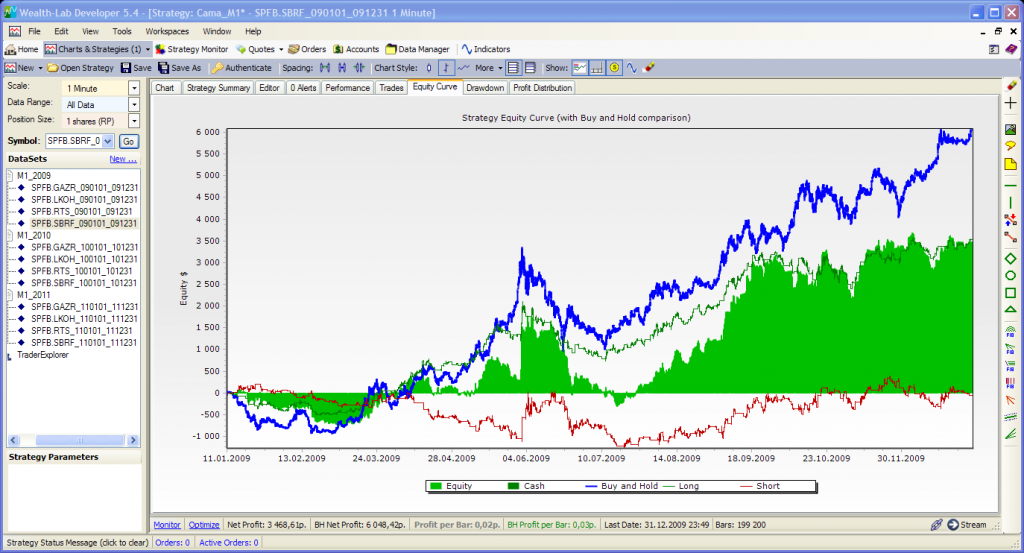

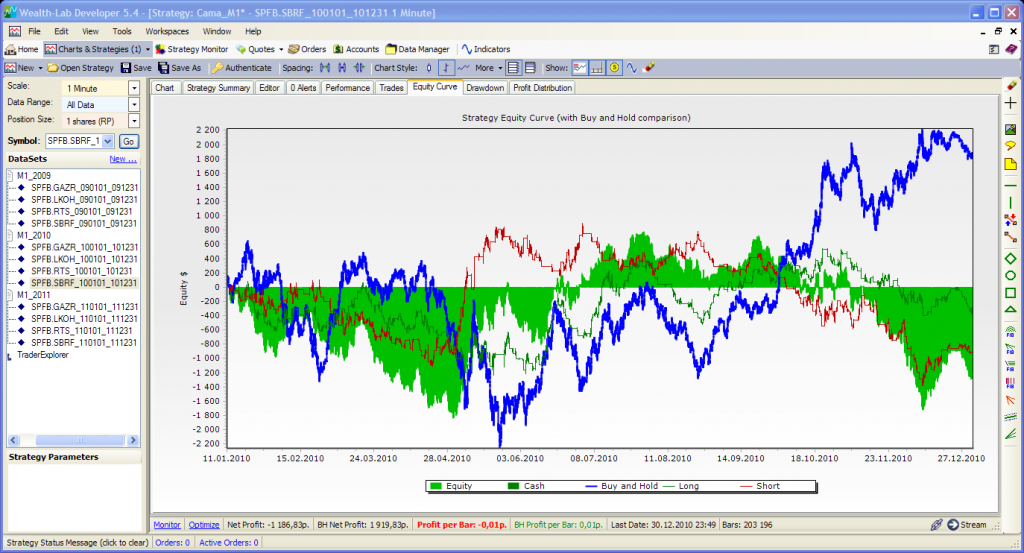

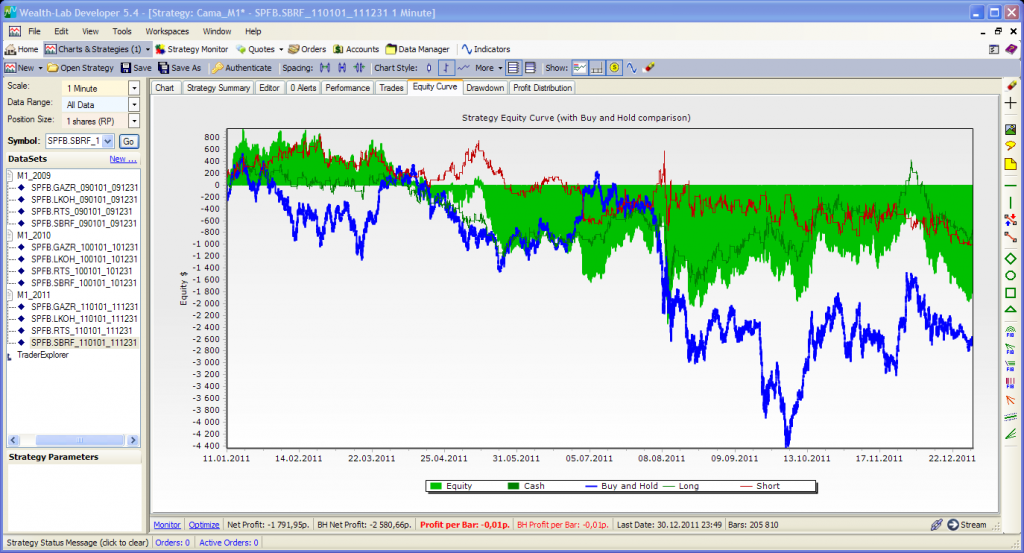

Я формализовал идею в код для Wealth-lab. Исследовались 4-ре фьючерса FORTS (fRTS, fGAZR, fLKOH, fSBRF). Минутки. Отдельно годы: 2009, 2010, 2011. Проскальзывание + комиссии я взял 0,025%, как у меня реально получается.

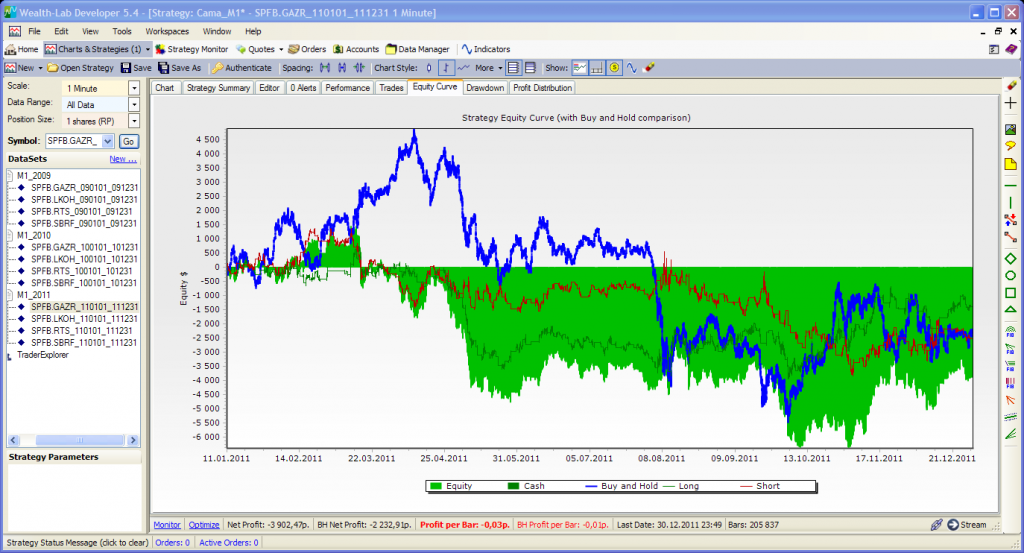

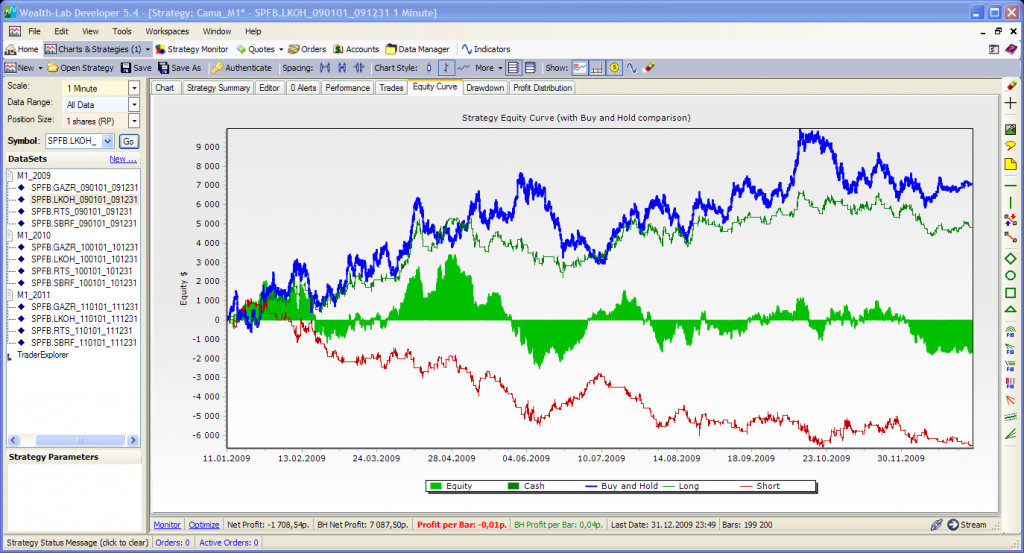

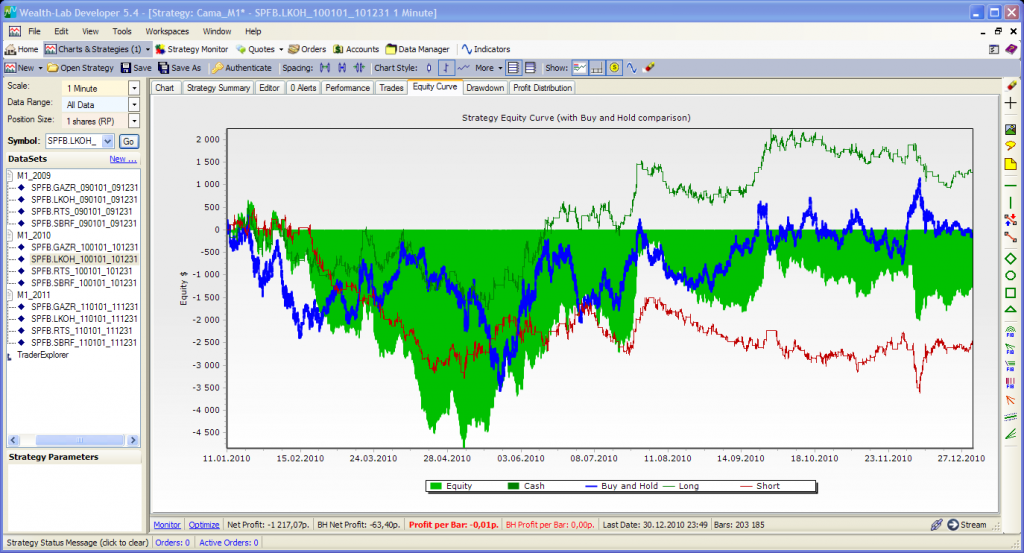

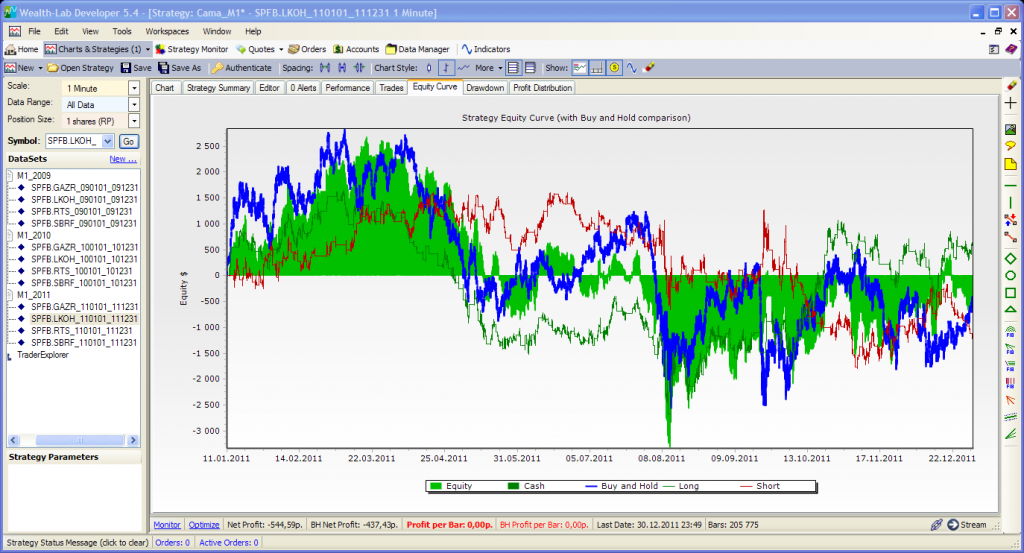

Как известно, график эквити самым удобным способом визуализирует работу системы. Вот какие эквити у меня получились:

Видим, что из 12-и эквити в прибыли только 4-е. Даже если торговать портфелем из 4-х фьючерсов, из трех годов только 2009-й прибыльный.

СТОИТ ЛИ ТОРГОВАТЬ ТАКУЮ СИСТЕМУ?

Ответ однозначен.

Дальше обычно начинаются «улучшения» системы. Придумываются всевозможные фильтры, точки «G» (привет уважаемому Gugenotу :) ). И только вскрытие покажет, приносит ли это пользу системе или является лишь «розовыми очками».

Также я попробовал путем оптимизации найти свои уровни, подчиняющиеся логике уровней Camarilla. Нашел. Они сильно отличаются от «классики» и выводят систему в прибыль. Но, возможно, являются лишь подгонкой под данные.

Для себя я пришел к таким выводам.

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

______________________________________________________________________

ТЕСТИРОВАНИЕ КЛАССИЧЕСКОЙ СИСТЕМЫ CAMARILLA

На Смарт-лабе многие используют в той или иной мере идеи, заложенные в системе Camarilla. Кто-то видоизменяет ее. Кто-то «лепит по классике». Мне захотелось посмотреть, можно ли использовать невидоизмененную систему.

Теорию можно посмотреть ЗДЕСЬ.

Я формализовал идею в код для Wealth-lab. Исследовались 4-ре фьючерса FORTS (fRTS, fGAZR, fLKOH, fSBRF). Минутки. Отдельно годы: 2009, 2010, 2011. Проскальзывание + комиссии я взял 0,025%, как у меня реально получается.

Как известно, график эквити самым удобным способом визуализирует работу системы. Вот какие эквити у меня получились:

Видим, что из 12-и эквити в прибыли только 4-е. Даже если торговать портфелем из 4-х фьючерсов, из трех годов только 2009-й прибыльный.

СТОИТ ЛИ ТОРГОВАТЬ ТАКУЮ СИСТЕМУ?

Ответ однозначен.

Дальше обычно начинаются «улучшения» системы. Придумываются всевозможные фильтры, точки «G» (привет уважаемому Gugenotу :) ). И только вскрытие покажет, приносит ли это пользу системе или является лишь «розовыми очками».

Также я попробовал путем оптимизации найти свои уровни, подчиняющиеся логике уровней Camarilla. Нашел. Они сильно отличаются от «классики» и выводят систему в прибыль. Но, возможно, являются лишь подгонкой под данные.

Для себя я пришел к таким выводам.

- Раз эти уровни легко строят и видят многие трейдеры, они работают.

- Значимость их ненамного выше, чем линий тренда или других линий, которые строят многие трейдеры.

Можно глянуть в код, как Вы определяете, где пробой, а где отскок?

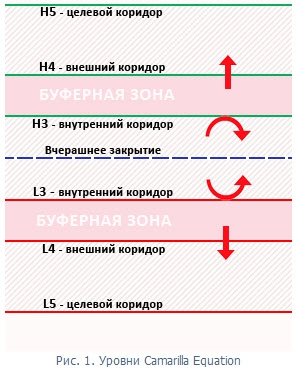

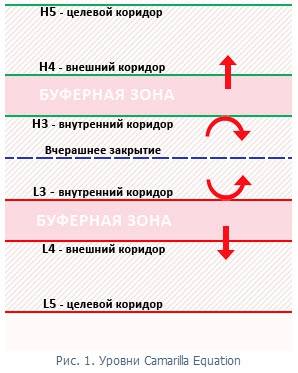

Пробой — клоус предыдущего бара меньше уровня, клоус текущего больше.

Отскок — хай текущего больше уровня, а клоус меньше.

Почему же не отличается? При пробое Клоусы текущий и предыдущий по разные стороны от уровня. А при отскоке с одной. Только касание хвостом бара. Пробовал использовать переход клоуса через уровень. Т.е. отскок характеризуется хотя бы одним закрытием за уровнем. Но стали пропадать развороты когда бар лишь хвостом коснулся уровня. Пробовал и как ты ловить уровень не доходя какогото % от него. Не понравилось. Ты на чем остановился?

Да не выйдет пробой. При отскоке:

(High[Bar] > L4 && Close[Bar] <= L4)

Хай проскочил уровень, а клоус остался внутри. А для пробоя нужно чтобы и клоус перевалил через уровень:

(Close[Bar] > L4 && Close[Bar-1] <= L4)

Вот 15-минутки от 13-го января.

«если хай предыдущей свечи ниже уровня значит подходим снизу» на данных графиках отработало четко.

что же до определения отбоя или пробоя я сам не знаю как правильно это отловить-поэтому и не пишу очередного бота. как раз хотел его по пробою-отбою наваять. но нет критериев простых и правильных.

Насколько я понимаю, для идентификации отбоя вниз есть три варианта:

1) Close[Bar] < L3 && Close[Bar-1] >= L3

2) High[Bar] > L3 && Close[Bar] <= L3

3) High[Bar] < L3 && High[Bar-1] >= L3

Я сейчас использую второй. Надо попробовать остальные.

Зато по первому варианту мы встав в лонг по L3 часто проходим без остановок до H5. Надо тестить что лучше.

Всем привет, уважаемые коллеги!

Заскочил на секунду — но — не смог удержаться.

По существу — мои подходы:

1. Вход «на пробой» стоп-лимиткой НЕ ПО H4-L4 —

— а по соответствующим точкам G;

2. Прогнозирование текущего дневного торгового диапазона на основе сравнения процентного отклонения дневного торгового диапазона от ATR (10) на дневках;

3. Параллельное отслеживание в ходе «теста» уровней индикаторов сантимента;

4. При первой же возможности вбивается «защитно-профитный» стоп-лосс.

Искренне Ваш Гугенот.

Виктор, добрый день! Мы тут совсем от рук отбились! Камарилью без Гуру обсуждаем :)

1. Ну, G — это ясно. За счет уменьшения потенциальной прибыли на 20% от (H4-H3) увеличиваем вероятность продолжения движения. Вроде так понял?

2. В смысле буде диапазон больше или меньше вчерашнего? И как это «знание» использовать? Наверное, имеется в виду определение глобального тренда и исключение сделок против него?

3. Стыдно признаться, но не знаю что за зверь такой — сантимент… Киньте ссылочкой, пожалуйста.

4. Тоже вопрос когда эта «первая возможность». Я перетестировал много вариантов. И передвигания стопа в безубыток при прохождении (H4-H3) в нашу сторону и другие способы защиты прибыли. Все они ухудшают показатели. Увы…

Да… ничего страшного… :)))

«Идея, овладевшая массой, становится материальной силой» (с)

(цитата из классиков марксизма — по памяти...)

Итак:

1. Основное в точке G — это оптимальная балансировка потери ЧАСТИ потенциальной прибыли и с НЕВОЗВРАТНОСТЬЮ импульс-движения в сторону прибыли открытой позиции;

2. Есть такая идея: «на дневном ТФ бОльшие дневные торговые диапазоны ЧАЩЕ „наследуют“ мЕньшим — и наоборот» (касаемо,

индекса на фьючерс РТС)…

КРИТЕРИЙ: сравнение дневного торгового диапазона истекшего дня с усреднённым дневным торговым диапазоном последних 10 торговых дней — а это — сиречь ATR (10)…

ЕЩЁ ОДНА ДОПОЛНИТЕЛЬНАЯ ИДЕЯ: ПРОГНОЗИРОВАТЬ — НА ДНЕВКАХ — НЕСКОЛЬКО ПРОЩЕ НЕ ЦВЕТ ГРЯДУЩЕЙ СВЕЧКИ-ДНЕВКИ (БЫЧЬЯ ИЛИ МЕДВЕЖЬЯ) — А РАЗМЕР ДНЕВНОГО ТОРГОВОГО ДИАПАЗОНА;

3. Это комбинация следующих параметров в моменте:

«сочетание ценовых свечек с ОИ-шными» + соотношение (графическое) «совокупный спрос / совокупное предложение» +

соотношение (графическое) «количество заявок на покупку / количество на продажу»;

4. Первая возможность — пипсов 270-350 от цены входы.

Часто выбивает — да… но при реально неизменившейся ситуации — всегда можно перезайти…

Как-то так…

:)

например

if ((High[Bar] > H3 && Close[Bar] <= H3)

|| (High[Bar] > L4 && Close[Bar] <= L4)

|| (High[Bar] > H5))

{

SellAtMarket(Bar+1, Position.AllPositions, «Sell»);

}

По классике она скорее всего будет в нулях болтаться.

т.е. если не сообщите по дефолту можно считать, что грааль найден и вы начали косить денежку))

Не поленился, протестировал в той же системе Риху за этот январь. Действительно, неплохо выступила.

При первом плече просадка 4,6% при прибыли 11,1%. Профит фактор 2,03. Но, это просто удачный месяц. В реале см графике выше.

Почитайте его блог, он ваш единомышленник.

Я же говорю про классическую Камарилью. Там все однозначно. Что там «готовить»?

Сам то я использую из этой системы лишь некоторые полезности.

Почему больше руками? Роботы же тоже используют закономерности типа уровней. А высокочастотники вроде не сильно мешают.

И почему Лукойл «тем более»? Хотя, действительно Лук очень плох на Камарилье.

Пытаюсь скрестить. Пока результаты скромные…

Примерно так и пробовал. Выше облака-в шорты по Камарилье не входить. Внутри облака-H4, L4 не торговать. Как-то так. Но особых улучшений пока не получил.

ТЕЗИСЫ:

«Все новое это хорошо забытое старое»

«Нет персон которые бы только на КАМАРИЛЬИ сделали капитал»

Так что же это такое уровни-КАМАРИЛЬИ?

Фаза рынков, которые лишь в определенные циклы дают успешные прогнозы.

Для чего эти уровни КАМАРИЛИ и точки G постоянно рекламируються отдельными персонами?

Это как мода, которая постоянно должна что-то выдвигать для существования и поддержания.

Признаться-нет. Глянул, вроде интересно. Почитаю. Спасибо!

я бы — на Вашем месте — использовал бы её сугубо

в отношении RI…

АКЦИОННЫЕ ФЬЮЧИ — Я БЫ УБРАЛ…

(возможны варианты в отношении фьюча на индекс РТС-Стандарт;

индекс ММВБ...)…

НЕТ НИ ОДНОЙ СИСТЕМЫ, КОТОРАЯ БЫ РАБОТАЛА ОДИНАКОВО УСПЕШНО НА РАЗНЫХ ИНСТРУМЕНТАХ…

КАЖДЫЙ ИНСТРУМЕНТ ИМЕЕТ СВОЙ ХАРАКТЕР…

ПРИЧЁМ МУТИРУЮЩИЙ ВО ВРЕМЕНИ…

ИМЕННО ПОЭТОМУ ПРОФИТНЫЙ ТРЕЙДИНГ — ЭТО В СУЩЕСТВЕННО БОЛЬШЕЙ МЕРЕ ИСКУССТВО, ЧЕМ НАУКА…

Пишу ли капслоком, пишу ли курсивом — мне решать — не Вам…

:)))…

Всё. Убыл заниматься продуктовым шопингом.

Искренне Ваш Гугенот.

Мне, признаться, ближе, портфельный подход. Даже если у одной отдельно взятой бумажки в портфеле из 4-х бумаг максимальная просадка 40%, у портфеля скорее всего будет примерно 8%. А реализация уже дело техники т.к. торговлю я поручаю роботу.

А чем акционные фьючи хуже? Лукойл действительно «не любит» Камарилью. А Газ, Сбер — вполне нормально.

Кину Вам сегодня несколько позже в личку номер своей мобилы.

Созвонимся — обсудим…

Мне НАДОЕЛО за каждый свой коммент получать ПРИВЫЧНЫЕ

ДВА МИНУСА…

:)

Какие результаты? В этом посте классическая Камарилья. Торгую я другую систему. В ней Камарилья только вскользь используется.

Не в курсе по какому алгоритму они склеивают — втупую на дату экспирации или по какому то алгоритму