SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. krolix

Февраль 2012. Неделя 2.

- 11 февраля 2012, 01:19

- |

Отредактировать старый пост не дали, впрочем, тут объем текста такой, что лучше создать новый. Особого опыта в портфельном инвестировании нету, так что набиваю шишки потихоньку :)

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

По сделкам:

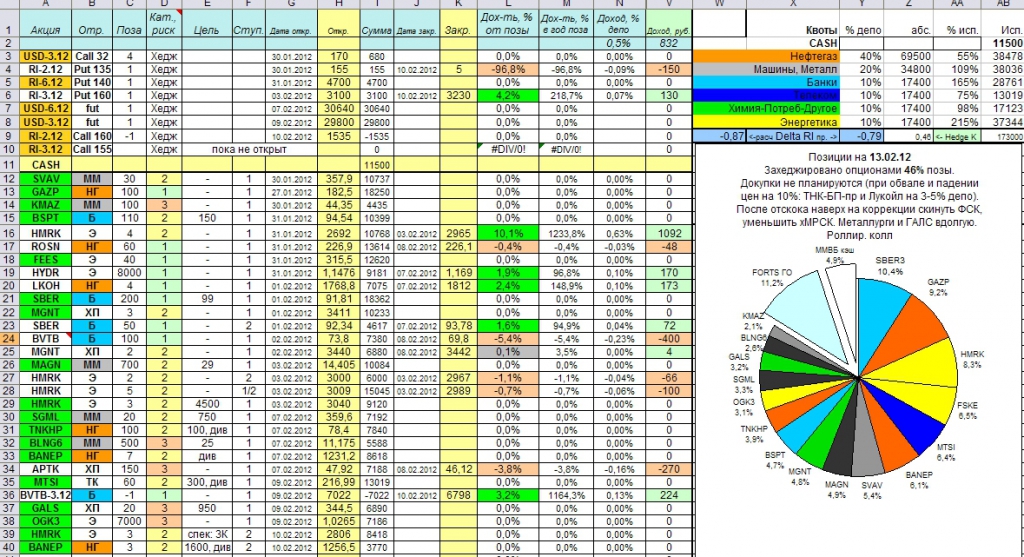

ROSN — закрыл к черту. Дело даже не в корпоративных новостях. Не нравятся они мне — не заправляюсь у них)) Заходил в надежде на пробой 232, не вышло. На шорте не стал прокатываться, хотя видно было, что льют. Теперь из голубой нефтянки только Лукойл.

BVTB — аналогично. Спасибо «нашему всему». Даже зашортил для отдушины вдогонку, хоть и играю от лонга в акциях.

USD — поймал 29800. Иглу 29500 не вышло) По баксу в легком лонге буду до 35-37 рублей. Хеджирую зарплату заодно.

GALS — наконец-то объем показался. Вошел в длинную с дальним горизонтом.

MTSI — локально в аптренде. Вошел с прицелом на дивы.

TNKHP, BANEP — на дивы, как альтернатива голубишкам. СНГ на мой взгляд дорог сейчас, туда лучше осенью залезать. Буду часть докупать инвестиционно на проливах (ТНК прежде всего). По Башнефти сегодня было вообще интересно — несколько бидов по 500-1000 лотов и вверху стакана всего несколько заявок. Огромной плюс — малая ликвидность (для префок; обычка растет, т.к. ликвидная). Поэтому крупным фондам там не очень. Предложения вообще не было сегодня под вечер.

Металлурги — Мечел, Белон взял вдолгую с целью в 2-3 раза выше текущих уровней. Никуда не торопимся. Соллерс с Камазом — аналогично.

МGNT — отфиксил одну спекулятивную ступень почти по хаям. Вторую буду держать инвестиционно, компания хорошая.

Энергетика — сначала 10% дала, потом отобрала)) Холдинг у меня вдолгую (сегодня открыл одну ступень спекулятивно на отскок — падали на небольших объемах сегодня, покупатели у энергетики есть), а вот ФСК ЕЭС на задерге вверх к 0.35 — скину. ОГК3 взял. E.ON лучше бы, конечно, но дороговат он.

Банк Санкт-Петербурга — из-за позитива с директором и фундаментала. Цель 150. Сбер лучше сектора, на будущем корректозе полобъема, возможно, скину. Часть будет инвестиционная.

Стопы заменил целями. Стопы актуальны только для спекулятивных сделок. И четких уровней нет — по совокупности смотрю. Резать лосей и фиксировать прибыль на даунтрендах с такими объемами позиций гораздо проще. Энергетику не стал резать потому, что считаю, что сейчас коррекция к аптренду последней недели. Посмотрим, что будет на следующей.

---------------

ХЕДЖ

Норму хеджирования поднял до 50% позиции в акциях (по дельте опционов). При сильном обвале за счет роста волатильности почти вся просадка должна быть компенсирована.

Структура прорисовалась (на текущий квартал с его волатильностью по крайней мере):

— long Put 6.12, OTM 3-4 страйка (дальний квартальный — от 5 до 2 месяцев).

— short Call 4.12 ATM (послеближайший — держать от 2 до 1 месяца).

— long Call 4.12 OTM 3 страйка (послеближайший — держать до страйка или до 1 месяца (от момента экспирации)).

Без роллирования. Понял, что чистая покупка путов слишком накладна, поэтому:

Тета и гамма должны быть нейтральные (или слабоотрицательные в крайнем случае), вега >> 0, (при текущей волатильности, по крайней мере).

Надо еще, конечно, в зависимости от месяца индивидуально смотреть профиль и стараться минимизировать гамму. На март я определился.

В модификации стратегии использованы некоторые идеи из данного замечательного поста, на который я наткнулся только в среду.

smart-lab.ru/blog/mytrading/4019.php

Пока так. Планируются доливки кэша весь год, но с добавлением акций в портфель теперь буду аккуратнее и привередливее. Свободный кэш про запас на данных уровнях нужен. Вообще главное, выработать алгоритм и систему приемов. Потом уже будет неосознанная компетентность. Пока ее нет остается только ограничивать риск.

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

По сделкам:

ROSN — закрыл к черту. Дело даже не в корпоративных новостях. Не нравятся они мне — не заправляюсь у них)) Заходил в надежде на пробой 232, не вышло. На шорте не стал прокатываться, хотя видно было, что льют. Теперь из голубой нефтянки только Лукойл.

BVTB — аналогично. Спасибо «нашему всему». Даже зашортил для отдушины вдогонку, хоть и играю от лонга в акциях.

USD — поймал 29800. Иглу 29500 не вышло) По баксу в легком лонге буду до 35-37 рублей. Хеджирую зарплату заодно.

GALS — наконец-то объем показался. Вошел в длинную с дальним горизонтом.

MTSI — локально в аптренде. Вошел с прицелом на дивы.

TNKHP, BANEP — на дивы, как альтернатива голубишкам. СНГ на мой взгляд дорог сейчас, туда лучше осенью залезать. Буду часть докупать инвестиционно на проливах (ТНК прежде всего). По Башнефти сегодня было вообще интересно — несколько бидов по 500-1000 лотов и вверху стакана всего несколько заявок. Огромной плюс — малая ликвидность (для префок; обычка растет, т.к. ликвидная). Поэтому крупным фондам там не очень. Предложения вообще не было сегодня под вечер.

Металлурги — Мечел, Белон взял вдолгую с целью в 2-3 раза выше текущих уровней. Никуда не торопимся. Соллерс с Камазом — аналогично.

МGNT — отфиксил одну спекулятивную ступень почти по хаям. Вторую буду держать инвестиционно, компания хорошая.

Энергетика — сначала 10% дала, потом отобрала)) Холдинг у меня вдолгую (сегодня открыл одну ступень спекулятивно на отскок — падали на небольших объемах сегодня, покупатели у энергетики есть), а вот ФСК ЕЭС на задерге вверх к 0.35 — скину. ОГК3 взял. E.ON лучше бы, конечно, но дороговат он.

Банк Санкт-Петербурга — из-за позитива с директором и фундаментала. Цель 150. Сбер лучше сектора, на будущем корректозе полобъема, возможно, скину. Часть будет инвестиционная.

Стопы заменил целями. Стопы актуальны только для спекулятивных сделок. И четких уровней нет — по совокупности смотрю. Резать лосей и фиксировать прибыль на даунтрендах с такими объемами позиций гораздо проще. Энергетику не стал резать потому, что считаю, что сейчас коррекция к аптренду последней недели. Посмотрим, что будет на следующей.

---------------

ХЕДЖ

Норму хеджирования поднял до 50% позиции в акциях (по дельте опционов). При сильном обвале за счет роста волатильности почти вся просадка должна быть компенсирована.

Структура прорисовалась (на текущий квартал с его волатильностью по крайней мере):

— long Put 6.12, OTM 3-4 страйка (дальний квартальный — от 5 до 2 месяцев).

— short Call 4.12 ATM (послеближайший — держать от 2 до 1 месяца).

— long Call 4.12 OTM 3 страйка (послеближайший — держать до страйка или до 1 месяца (от момента экспирации)).

Без роллирования. Понял, что чистая покупка путов слишком накладна, поэтому:

Тета и гамма должны быть нейтральные (или слабоотрицательные в крайнем случае), вега >> 0, (при текущей волатильности, по крайней мере).

Надо еще, конечно, в зависимости от месяца индивидуально смотреть профиль и стараться минимизировать гамму. На март я определился.

В модификации стратегии использованы некоторые идеи из данного замечательного поста, на который я наткнулся только в среду.

smart-lab.ru/blog/mytrading/4019.php

Пока так. Планируются доливки кэша весь год, но с добавлением акций в портфель теперь буду аккуратнее и привередливее. Свободный кэш про запас на данных уровнях нужен. Вообще главное, выработать алгоритм и систему приемов. Потом уже будет неосознанная компетентность. Пока ее нет остается только ограничивать риск.

теги блога krolix

- 2012

- Finex ETF

- fRTS

- fSi

- FXRL

- NOKIA

- Q2 2012

- Q3 2012

- QUIK

- Wealth-Lab

- август 2012

- акции

- алготрейдинг

- альфа-директ

- апрель 2012

- аптеки

- байкал

- биткоин

- бкс

- брент

- брокеры

- бычья ловушка

- бюджетирование

- вывод ДС

- вычет НДФЛ

- грааль

- диверсификация

- ИИС

- инвестиции

- испания

- история трейдера

- Италия

- итоги

- итоги года

- итоги квартала

- итоги месяца

- июль 2012

- июнь 2012

- Как заработать миллион

- КамАЗ

- квик

- коронавирус

- криптовалюта

- купон

- курсы

- май 2012

- манименеджмент

- март 2012

- ММВБ

- мобильный пост

- на пенсию в 35

- налогооблажение

- налогообложение на рынке ценных бумаг

- натуральный газ

- неликвид

- нефть

- новичок

- о вечном

- обвал

- облигации

- опрос

- Открытие Брокер

- оффтоп

- паника

- пила

- позиции

- Полюс Золото

- портфель

- права

- прогноз

- пропаганда

- рейтинг S&P

- робот

- рынок

- самоизоляция

- сбер

- сбер преф

- сбербанк

- сделка он-лайн

- смартлаб

- спекуляции

- Стастистика

- статисика

- статистика

- тнк-бп

- торги

- торговая система

- торговля

- торговые роботы

- торговые системы

- трединг

- трейдинг

- управление капиталом

- успешный успех

- февраль 2012

- форекс

- фьючерс

- хедж

- цензура

- юмор

То, что торговля «на пробу» видно, но подход обстоятельный.

Главное не забросить. И объемы операций(и размер депо) увеличивать постепенно, что бы не было болезненно терять и страшно зарабатывать.

Я собственно сейчас занят примерно тем же.

Успеха тебе, стабильного и продолжительного трейдинга!

На самом деле на фРТС работают тупые пробойные стратегии, просто надо следить каждый час хотя бы, а возможности такой нет. Поэтому перехожу на более редкое слежение за рынком. Голые опционные позиции от продажи тоже требуют постоянного контроля. Я попал на календарном спреде и роллировал январь от 150 страйка до 160, потом вышел. Как показывает рынок — правильно, сейчас просадка была бы больше. Цель была 10-12% по профилю на месяц, потерял 2,5%. Так что опционные позиции это интересно, но от продажи — нужен контроль рисков интрадей (на случай резких скачков при переломе по гамме), а от покупки — психологически не комфортно. Поэтому так. Не первый месяц этим занимаюсь, много чего оттестировал на истории, поэтому пришел к тому, куда пришел. Это не кидает из одного в другое — просто логический вывод из сложившегося опыта.

И тебе удачи!

Возможно, потом что-то поменяется в оценке) А на твой взгляд что перспективно?