SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

теги блога А. Г.

- "пила"

- "русский Баффет"

- CNYRUB

- comon.ru

- IMOEX

- S&P500

- S&P500 фьючерс

- Si

- автоследование

- акции

- алгоритмическая система

- алгоритмическая торговля

- алгоритмический трейдинг

- алготрейдинг

- банки

- Баффет

- бесплатные вебинары

- бинарные опционы

- биткоин

- брокеры

- Веселье

- волатильность

- встреча smart-lab

- Газпром

- Горчаков

- Горчаков Александр

- денежная масса России

- денежно-кредитная политика

- дивиденды

- доверительное управление

- доллар

- Доллар рубль

- ДУ

- ИК ФОРУМ

- инвестиции

- Инвестиции в акции

- Индекс ММВБ

- индекс РТС

- Индекс МБ

- индекс ММВБ

- индекс Мосбиржи

- индекс РТС

- индексы

- инфляция в России

- итоги года

- итоги месяца

- Ключевая ставка ЦБ РФ

- контртренд

- Конференции смартлаба

- конференция смартлаба

- коронавирус

- короновирус

- кризис

- криптовалюта

- ЛЧИ

- ЛЧИ 2019

- ЛЧИ 2021

- макроэкономика

- макроэкономика России

- мемуары

- Мосбиржа

- мошенники

- нерезиденты

- нефть

- Новый год

- облигации

- опрос

- опционы

- оффтоп

- РБК-ТВ

- риски

- российские акции

- Россия

- рубль

- Русский Баффет

- рынок

- рэнкинг мосбиржи

- рэнкинг управляющих ММВБ

- санкции

- Сбербанк

- сбой на бирже

- системная торговля

- системный трейдинг

- смартлаб

- ставка ЦБ

- ставка ЦБ РФ

- США

- теория вероятностей

- торговые роботы

- трейдинг

- Уоррен Баффет

- усреднение

- философия трейдинга

- Финам

- Форекс

- ФРС

- фьючерс MIX

- фьючерс ртс

- ЦБ РФ

- экономика России

это по итогам года?

чистыми на руки?

Value, они много пиз....., но в итоге далеко не так всё

ну как не получится, берёте стакан акции и сморите цену на покупку, смотрите стакан фьюча и берёте цену на продажу, считаете разницу, всё

на сколько примерно процентов спот с дивами повышает доходность?

что то много. У меня с учетом комиссий и налога «всего» 5,7%

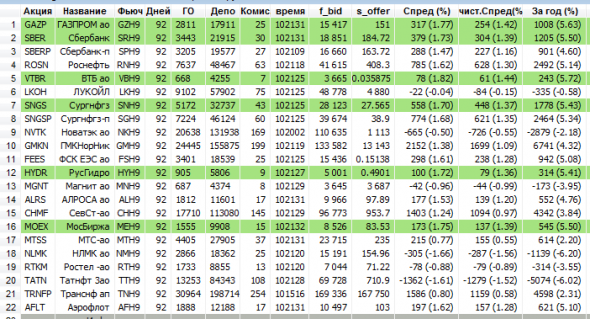

Добавил цены: бид фьюча+аск акции в таблицу.

Поправьте, если у меня, где то ошибка в расчетах.

Газпром.

15417 – (151,00*100) = 317 «грязный спред»

Минус комиссия =25 руб (возможно у вас меньше) и минус 13% налог = 254руб «чистый спред»

Нужно депо = 2811 руб ГО фьюча + 151,00*100 стоимость акции = 17911 руб

317/17911*100 = прибыль в % по «грязному» спреда за 92 дня.

254/17911*100 = 1,42% по «чистому» спреду

За год = 1,77/92*365 = 7,02% = «грязный спред»

1,42/92*365 = 5,63% по «чистому спреду»

Сбербанк вчера 15:31 средняя цена покупки 18247.96, средняя цена продажи 18610.14. Итого спред 362.18. Спот был ниже 182.2.

Газпром вчера 15:42 15077, продажа 15394, действительно 317 на контракт. Но Газпром в этот момент был ниже 150.5, т. е. «грязный спред» больше 344

Итого «грязная доходность» 1,927%.

И конечно комиссия на контракт (брокер 0,45 коп. + биржа) у меня 2,94 руб.

НДФЛ? Ну это меня не волнует по данной позиции.

UPD. Ошибся со спредом

Газпром 154200,150.7300000,150.7400000,150.6900000,150.7400000,

Спред 321

Итого 321/(2811+15074)=1,795%.

Да, 7,12% получается.

UPD1. Почему не волнует НДФЛ? Потому что эта позиция дополняет спекуляции на Газпроме и, соответственно, добавляет 7,12% годовых к шортам при нулевой ставке за шорты от брокера и снимает (ставка брокера за кредит-7,12% годовых) с лонгов. Я считал для своей торговли: мне так выгодней, чем платить за шорты 16% годовых (кредит за деньги у меня тоже по такой ставке). А НДФЛ со спекуляций я и так плачу.