SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AVT

Забудьте VIX: SKEW расскажет настоящую историю хеджирования рыночного риска

- 20 апреля 2011, 12:51

- |

Такой заголовок я увидел сегодня на zerohedge.com. Статья отличная, да и вчера много обсуждали кукловодов и инсайдеров и супер активность на майских путах за два часа до обвала.

Думаю многим будет интересно, оригинал находится тут http://www.zerohedge.com/article/forget-vix-skew-tells-true-story-about-market-risk

.....................

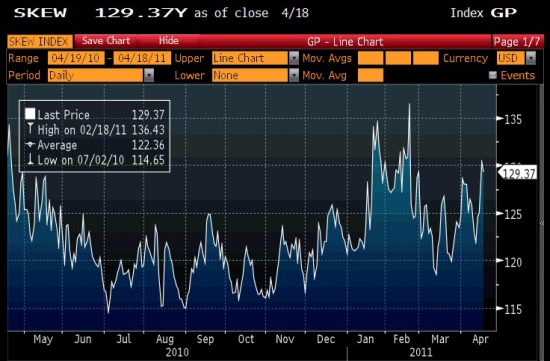

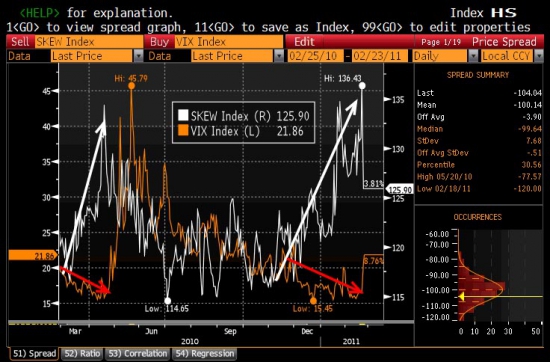

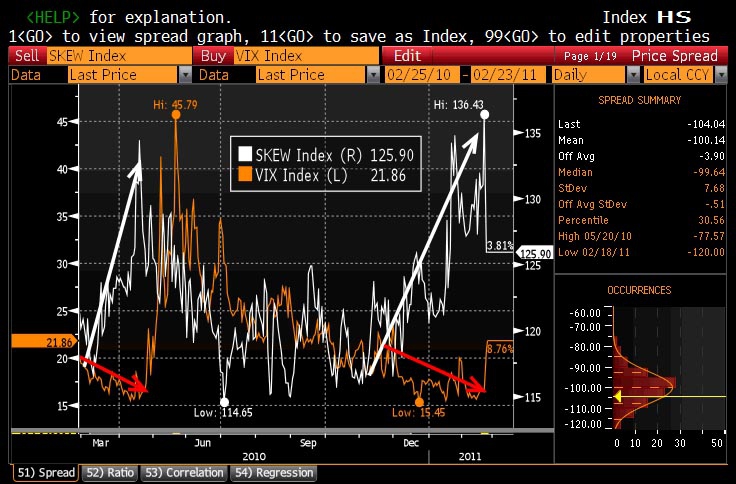

Еще раз ритэйл оказался обманутым верой, что все отлично на рынке, руководствуясь тем фактом, как низко опустился индекс VIX. Но тот, кто провел даже небольшую работу в оценке волатильности опционов, понимает, что только один индекс SKEW имеет значение для теперешних дней. В настоящее время профессионалы предпочитают работать с SKEW, в то время как индекс VIX остается для крестьян и

График ниже показывает, что индекс VIX уменьшается (красные стрелки), в это время дневная волатильность более чем нормальная, благодаря вливанию ликвидности, но растет «внеденежная волатильность» (белые стрелки). Это может продолжаться только до тех пор, пока арбитражеры будут увеличивать кривую доходности, что в конечном итоге повлияет на опционы около денег. Это случилось в начале 2010 и это может случиться снова.

Наконец, еще один индекс, про который вы никогда не услышите, это Credit Suisse Fear Barometer, представленных на рисунке ниже. В двух словах: " Индекс страха Кредит Свис определяет настроение инвесторов на 3-месячный горизонт на цены колларов нулевой стоимости. Коллар предполагает продажу 10% опционов кол вне денег SPX и на использованный доход покупку путов вне денег. Чем выше уровень, тем больше страха ".

.....................

Таким образом, чем больше позиция у крупных игроков по опционами вне денег, тем больше вероятность, что в скором времени туда отправится цена. Кукловоды такие кукловоды :)

Думаю многим будет интересно, оригинал находится тут http://www.zerohedge.com/article/forget-vix-skew-tells-true-story-about-market-risk

.....................

Еще раз ритэйл оказался обманутым верой, что все отлично на рынке, руководствуясь тем фактом, как низко опустился индекс VIX. Но тот, кто провел даже небольшую работу в оценке волатильности опционов, понимает, что только один индекс SKEW имеет значение для теперешних дней. В настоящее время профессионалы предпочитают работать с SKEW, в то время как индекс VIX остается для крестьян и

График ниже показывает, что индекс VIX уменьшается (красные стрелки), в это время дневная волатильность более чем нормальная, благодаря вливанию ликвидности, но растет «внеденежная волатильность» (белые стрелки). Это может продолжаться только до тех пор, пока арбитражеры будут увеличивать кривую доходности, что в конечном итоге повлияет на опционы около денег. Это случилось в начале 2010 и это может случиться снова.

Наконец, еще один индекс, про который вы никогда не услышите, это Credit Suisse Fear Barometer, представленных на рисунке ниже. В двух словах: " Индекс страха Кредит Свис определяет настроение инвесторов на 3-месячный горизонт на цены колларов нулевой стоимости. Коллар предполагает продажу 10% опционов кол вне денег SPX и на использованный доход покупку путов вне денег. Чем выше уровень, тем больше страха ".

.....................

Таким образом, чем больше позиция у крупных игроков по опционами вне денег, тем больше вероятность, что в скором времени туда отправится цена. Кукловоды такие кукловоды :)