SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Dredone

Мне очень не нравиться, когда АГ начинает неумело изворачиваться !

- 13 мая 2020, 22:30

- |

Автор комментария АГ

теханализ, как и любой анализ, в прошлое бессмысленен. Чтобы применять теханализ, надо проводить объективные бэктесты его предикативной полезности, т. е. выявлять подобные состояния в прошлом и смотреть, что следовало за ними в будущем, абстрагируясь от известности этого будущего. А абстрагироваться может только алгоритм, как поиска подобных состояний, так и проверки будущего.

А что касается «Русского Баффета», то это априори разрабатывалась, как стратегия всегда находящаяся в акциях на 100% портфеля. Неслучайно в ее названии упоминается Баффет, как яркий пример такого управления капиталом. Преимущество таких стратегий — емкость и минимум трудозатрат.

А алгоритмической торговлей я тоже занимаюсь и ежемесячно публикую тут (и не только тут) ее результаты уже много лет. Результаты, которые легко подтверждаются брокерскими отчетами с октября 2007-го.

А вот бэктеста нарисованных «бабочек» почему то нет.

--------------------------------------------------------------------

автор этого поста проигнорировал основные вопросы!

-каким образом Броуновское движение,

-множество Мандельброта,

-фрактальность треугольника Серпинского

реально связаны с процессом рыночного ценообразования

Не услышал его мнение и о актуальности модели ценообразования опционов Блэка — Шоулза и последствиях ее применения в реальной торговле.

Далее:

"теханализ, как и любой анализ, в прошлое бессмысленен."

как быть с его Бэктестами?

ОНИ ВЕДЬ ТЕСТИРОВАЛИСЬ ИМЕННО НА ИСТОРИИ!

В каких именно случаях история имеет для него значение?

Есть смысл продолжать?

Г-н АГ — я думаю у нас с Вами разные весовые категории! и не стоит вынуждать меня браться за Вас всерьез!

Всегда есть железная отмазка — это ни я виноват, что прибыль инвесторов в заднице, это рынок ВИНОВАТ!

Какой нужно обладать наглостью!

Заявлять о долгосрочной торговле его портфеля и каждый квартал менять активы этого портфеля.

Это Баффет так работает?

Нет ребята это именно «Русский Баффет!» в лице человека который и понятия не имеет о рыночных движениях!

Смирнов, у вас действительно разные весовые категории.

Горчаков уже более 10 лет показывает реальные результаты на рынке.

А вот о ваших результатах ничего неизвестно.

у вас депозит в разы меньше стоимости такого обучения

Смирнов, единственный критерий истины — это результат.

На данный момент мы имеем Горчакова, который доказывает свои слова делом и какого-то Смирнова(одного из многих, бездоказательно утверждающих).

Отторгуйте хотя бы годик свою стратегию на реальных деньгах и после этого возвращайтесь.

Если конечно сможете выжить.

Если в математике нет понятия тренд, а именно в трейдинге такое понятие есть, нет необходимости лезть в чужой монастырь со свим уставом — "трендов не существует!"

С начало «откорректируй» свой устав к реальности трейдинга и только потом— размахивай им!

1. Вырабатываете четкий и недвусмысленный критерий «одинаковых» состояний рынка.

2. Находите достаточно большое количество всех «одинаковых» состояний в прошлом, удовлетворяющих критерию из п. 1: минимум несколько десятков.

3. Делите то, что было после них на рынке в течении заранее заданного времени в будущем по одной характеристике на небольшое число классов (на порядок и более меньше числа «одинаковых» состояний) по попаданию этой характеристики в заранее заданные области. И сравниваете статистику попаданий по классам с равномерным распределением по известным статкритериям из любого учебника.

Если хоть один пункт не выполнен, то это не бэктест, а профанация.

«Вырабатываете четкий и недвусмысленный критерий «одинаковых» состояний рынка.» — на основании каких именно данных, история инструмента учитывается?

Если годовая свеча, имеет и хай и лоу, а Вы не в состоянии понять — где будет именно хай а где будет это лоу — рынок непредсказуем?

А если не верить, что существует статистический прогноз, то лучше вообще не торговать.

Это не значит, что другие не знают!

Это Вы тут всех задолбали своей математической «гениальностью».

Вот и объясните каким боком ваша математика „привязана“ к реальному рыночному движению!

Ну все шарлатаны так говорят.

Придет время пожму руку, но не на идиотских лчи). Вы один тут учите уму. Ничего личного просто я вижу людей.

Кстати по математике колл у меня. Но знал все остров столицы проливы и тд.

Думаю вы уникален для математика и ближе к гуманитариям

Еще раз повторю, Если Вы ни фига не в состоянии понять, где будет хотя бы приблизительный хай, где будет хотя бы приблизительное лоу, это не означает что Все такие как ВЫ…

Столько бреда… Свеча — тренд. Буду знать.

кроме того вы так и не ответили на простой вопрос

каким боком Ваша математика имеет отношение к реальному рыночному движению!

Ведь даже эта ваша математика в любом случае оперирует историческими данными которые Вы отрицаете!

и хаотичность рыночного движения точно так же анализируются из исторических данных инструмента

Если человек не в состоянии понять что в броуновском движении хаос вызван присутствием инородного тела и именно инородное тело движется — хаотично!

каким боком это связано с ценообразованием?

Точно так же человек который не в состоянии разобраться с структурой «хаотичного рыночного движения» — просто не понимает о чем он именно говорит!

Дакс

текушая ситуация

этого тоже недостаточно?

могу пройтись по его прошлым никам и будет очень и очень много подобных «совпадений»

с 2016 прогноз на 5 лет с четкой отработкой — экстремума

инструмент точно вышел в цель и именно по фибо уровням, которые Вы точно так же — отрицаете!

Его задача — собрать как можно больше бабла!

А мне ДУ ни к чему, и потому — зачем мне давать Вам свой трек — рекорд.

Ни слова о том, каким боком его математика имеет отношение к реальному трейдингу

как именно

броуновское движение,

-множество Мандельброта,

-фрактальность треугольника Серпинского

реально связаны с процессом рыночного ценообразования

Не услышал его мнение и о актуальности модели ценообразования опционов Блэка — Шоулза и последствиях ее применения в реальной торговле.

почему

нобелевские лауреаты способны предсказать долгосрочное прогнозирование рынка — идиоты,

а этот гений — авторитетно заявляет о том, что рынок непредсказуем!

стоит только пояснить что такое тренд — этот проныра тут же меняет тему и начинает демагогию с другой стороны и самое смешное — отрицает очевидное, находя какие то" расхождение с точки D меду прямыми и реальными ценами в разы больше, чем ДО нее?" хотя уровни фибо одни и те же

кстати, алгортрейдинг

Алготрейдеры в своей работе применяют существующую вероятность движения котировок в нужном диапазоне. Для расчетов используются исторические данные выбранного актива либо набор из нескольких инструментов.

а этот демагог отметает историю

количественное инвестирование - работа с последовательными паттернами для прогнозирования движения цен ценных бумаг. и тоже без истории ни куда!

наглядный пример когда равномерная доходность каждый год — и этот демагог будет рассказывать о непредсказуемости рынка?

вот так можно легко структурировать и предсказать, как именно будет работать «хаотичное » движение рынка

прогноз

и его реализация

Вот что я Вам скажу г-н АГ

о рыночном ценообразовании Вы знаете меньше, чем я о астрономии

Ваш псевдонаучный подход реально просто вытягивание денег у тех, кто ведется на всю Вашу демагогию, другими словами Вы просто…

Это я взял из работы человека, который реально занимался исследованием рыночного ценообразования -

--------------------------------------------------------------

“случайное блуждание цен на рынке”

Одновременное наложение на график цены построений паттернов основной, вторичной модели и модели со смешением полностью опровергают

«The Random Character of Stock Market Prices» 1964 г.

( подборка эссе о случайности цен на рынке, в т.ч. работа Луи Башелье, Парижский университет, «Теория спекуляции», 1900 г.)

Пример;

Прогнозирование ценового развития в состоянии «случайного блуждания цены»

5-ти летние облигации США US05

краткосрочный прогноз: июль 20,2016г. ru.tradingview.com/chart/US05/lFboc1H0-us05/)

(прогноз выложен в предыдущем комментарии)

Алгоритм «разбил» общее ценовое построение на построение паттернов основной, вторичной модели и модели со смещением.

Сформированные объединяемые паттерны основной модели и модели со смещением свидетельствовали о завершении цикличности этих формирований.

Незавершенное формирование паттернов вторичной модели в сочетании с незавершенным формированием паттернов старшего интервала времени указало в направление ценового развития (где и должна завершится цикличность этой модели.)

Итог — 100% реализация краткосрочного прогноза

(итог выложен в предыдущем комментарии)

Сработал импульс. Общее построение паттернов на всех интервалах времени было сформировано, и инструмент смог продолжить дальнейшее «случайное блуждание цены».

Вывод;

Рыночное ценообразование имеет четкую последовательность в отработке инструментами паттернов основной модели, вторичной модели и модели со смещением.

Модельное построение ограничено:

а) во времени формирования каждой из ценовых моделей.

в) одновременным формированием трех моделей младшего интервала времени связанным во времени и волатильности с формированием модели старшего интервала времени.

Цикличность, время формирования и волатильность паттернов младшего интервала времени регулируют время и волатильность, отведенные для завершения формирования паттернов старшего интервала времени.

Вывод:

Любые математические модели рыночного ценообразования включающие в себя фактор “случайного блуждания цены” не более чем теория, не имеющая под собой реального математического обоснования.

Главное правило теории Чальза Доу состоит в том, что цена учитывает всё, что происходит на рынке: прошлые, текущие и ожидаемые события.

Анализируя графики с глубиной истории 70-80 лет можно сделать однозначный вывод .

Формирование политико-экономической ситуации в мире сбалансированы с предстоящим развитием формируемой ценовой модели

Иначе говоря, не события влияют на развитие ценового построения, а завершение – начало ценовой модели диктует условия предстоящей политико-экономической ситуации в мире.

Любые ответственные заявления, ожидаемая новость, способные спровоцировать волатильность того или иного рыночного инструмента, сопровождаются предварительным формированием соответствующей конфигурации паттернов старшего и младшего временных интервалов.

(еще текст и примеры)

--------------------------------------------------

Далее

Можно продолжить выводы:

— теории о влиянии объемов торгов, на динамику того или иного биржевого инструмента не более чем миф.

Этот миф легко опровергается алгоритмом рыночного ценообразования на любом интервале времени.

Ценообразование всегда имеет четкую последовательность объединения трех паттернов в один, и эта последовательность никогда не нарушалась.

Ни какой объем торгов, не в состоянии нарушить цикличность и последовательность такого объединения, а ограничение во времени формирования и волатильности, позволяют рыночному инструменту «учитывать» объем биржевых торгов только в отдельных моментах при формировании паттернов 15 минутного интервала времени и исключительно в условия торговли- внутри дня.

И т.д.

Единственное что не цена не в состоянии учитывать — это форс- мажор, а именно:

-землетрясение

-наводнения

-цунами и т.д.,

В этих случаях время формирования и развитие волатильности того или иного рыночного инструмента «регулируют» паттерны младшего интервала времени основной, вторичной модели, или модели со смещением.

Пример, землетрясение в Японии.

Паттерны вторичной ценовой модели формируемые 4-х часовым интервалом времени скоординировали работу волатильности во времени построения и волатильности паттернов формируемых в интервале — день.

Волатильность регулируется таким образом.

Ценовые модели младшего интервала времени не должны нарушить правила объединения моделей старшего интервала времени, их цикличность, время формирования и волатильность.

Вывод

Рыночное ценообразование – это четко сбалансированная модель, работающая по алгоритмам, заложенным в основу этой программы.

Алгоритм работает по уникальным свечным комбинациям.

Благодаря этому, смоделировать время построения и рассчитать волатильность паттернов основной, вторичной модели и модели со смещением, согласовать их работу с паттернами старшего интервала времени особого труда не составляет.

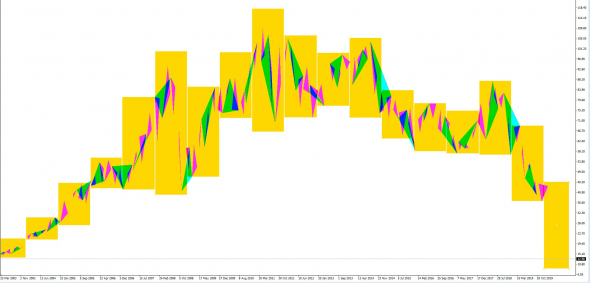

Пример;

Фрагмент в построений рыночным инструментом паттернов основной модели с глубиной истории — 18 лет

(интервал с глубиной истории – 18 лет, собрал и мировые кризисные ситуации, локальные экстраординарные ситуации, всевозможный новостной фон, «ответственные» заявления, форс — мажорные ситуации, объемы торгов и т.д.)

(желтый прямоугольник — объединение свечного построения младшего тайм фрейма в интервал годовой свечи)

В интервале 1 год этот биржевой тикер всегда отстраивает один полноценный паттерн цвет — Аква

-минимально может создать -4 паттерна красного цвета для объединяющего их паттерна цвет — Аква

-максимально создает -5 паттернов для паттерна цвета Аква

В текущем моменте инструмент уже сформировал один из паттернов красного цвета для объединения их в паттерн цвет — Аква

Оцениваем, в какой именно фазе находится общее объединение паттернов, волатильность этого построения и моделируем ситуацию(без учета построения паттернов старшего интервала времени)

Находим подтверждение моделируемой модели в аналогичных построениях при нисходящем тренде на любом другом рыночном инструменте, на любом тайм фрейме.

Поскольку:,

-точки пересечений в паттернах основной, вторичной модели и модели со смещением всегда одни и те же.

— известны — фаза формирования вторичной модели, модели со смещением, состояние паттернов старшего интервала времени этого инструмента .

— известен допустимый «разброс» волатильности между экстремумом основной модели (он имеет «жёсткие» ограничения в % соотношении) с экстремумами вторичной модели, модели со смещением и паттернами старшего интервала.

Поэтому — моделировать будущее развитие основной модели, «состыковать» его построение с паттернами вторичной модели, моделью со смещением и паттернами старшего интервала времени уже не сложно.

Информация о времени формирования, максимальной и минимальной волатильности паттернов этого инструмента позволят принять решение.

Работа в долгосрок

— текущая точка входа с точки зрения рентабельности вложенных средств – смысла не имеет (придется «пересиживать» будущий откат от точки A3 текущего формируемого паттерна цвета Аква в точку А1 будущего паттерна цвета Аква)

Среднесрочная торговля

— нет ни какого смысла связываться с этой будущей флетовой формацией. (то, что это будет именно флетовая коррекция и последующее, ограниченное опять же — флетовое нисходящее движение, сомнений уже не возникает)

Время их построений ограниченно, основная волатильность инструментом уже выработана.

Правила объединения паттернов основной модели, вторичной модели, модели со смещением и «связка» их с паттернами старшего интервала времени не позволяют работать этому инструменту – импульсное движение.

Краткосрочная торговля

— можно торговать и этот флет, но проще найти инструмент, где волатильность будет выше и более равномерно работать во времени.

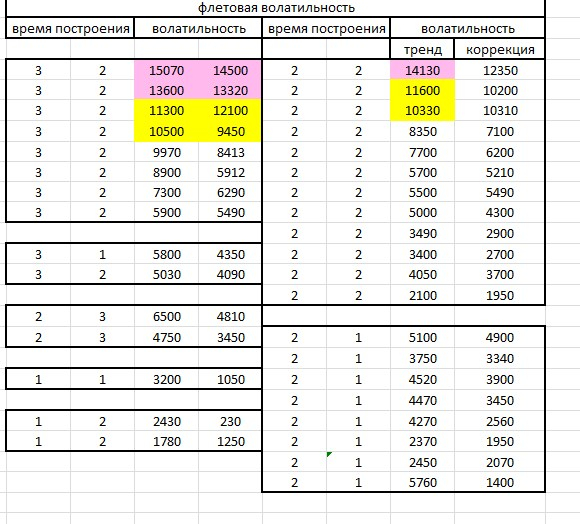

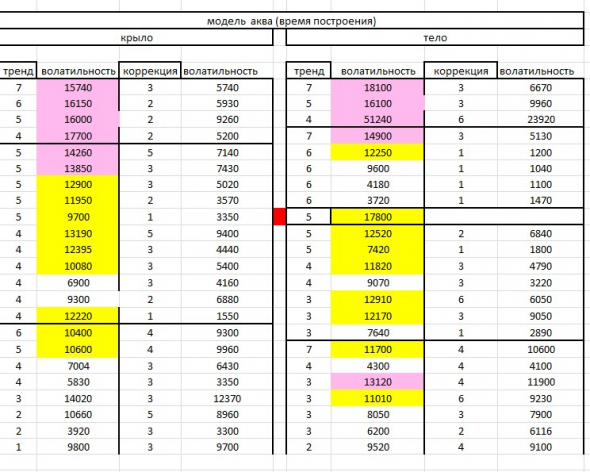

7.Время построения и волатильность паттернов

пример

История инструмента с 1996 по 2020г

Сводная таблица формирования объединяемых, желтых паттернов основной модели:

24-х летняя история этого инструмента показывает:

— максимальное формирование желтого паттерна возможно только до 3-х месяцев, волатильность этих построений так же известна (рыночные ситуации в которых происходит это формирование – учтены)

— в основном, формирование паттерна занимает – 2 месяца.

— минимально паттерн формируется только в условиях «жесткого» флета -1 месяц

(тем самым, «увязать» время формирования желтого паттерна с формированием паттерна старшего интервала времени уже особого труда не составляет)

-максимальная волатильность в кризисной ситуации составляет 18000-15000 п.

— трендовая волатильность 12000-8000 п.

— нисходящее-восходящее флет построение 7000-5000п

— “жесткий” флет 4000-2000 п.

(аналогично рассчитывается время формирования и волатильность каждого отдельного паттерна, как в основной, так и вторичной модели и модели со смещением, а также работа паттернов старшего интервала времени)

«Увязать» волатильность при формировании желтого паттерна, с волатильностью паттерна старшего интервала времени труда не составляет.

Аналогично формируется сводная таблица объединяющих паттернов цвет – Аква.

(красным, отмечена текущая ситуация инструмента.)

«Кризисная» ситуация связанная с коронавирусом, ничем ни отличается от времени формирования и волатильности этого тиккера в условиях предкризисного состояния.

— формирование модели заняло «стандартные» 5 месяцев, волатильность осталась в границах 18000-15000 п)

Сейчас формируется последний, объединяемый желтый паттерн в паттерне цвета Аква.

Поскольку -

текущее формирование всех паттернов во всех моделях, на всех интервалах времени известны, время их формирования, волатильность известны, уникальное сочетание свечных комбинаций известно, смоделировать будущую ситуацию ценового развития – никакого труда не составит.

«Скормив» эти данные и алгоритм работы индикатора в базу данных ИИ, дает возможность моделировать процесс рыночного ценообразования на интервалах времени от 5 минут до бесконечности.

Это сложно для Вас? Разве я от стаыго деда, прося именно это, просил что-то запредельное? Ну так сделайте Вы. И это будет серьёзный разговор, а не бла-бла.

И не надо стирать посты.

Если я дам п.3 другому человеку, это будет -ЛоХ?

иди ка ты -сам знаешь куда!

именно нормальный человек в состоянии понять элементарное;

Последовательность три в один не нарушается ни на одном интервале времени.

Цикличность равномерно распределена на всем исследуемом интервале времени,

распределяемая волатильность паттернов — равномерна,

для алготрейдера больше ни чего не нужно.

Представленных материалов достаточно даже для начинающего алготрейдера.

Самое главное — автор в состоянии объяснить и аргументировать выводы по своей ТС, значит он реально знает о чем именно он говорит,

Если он не видит очевидное, зачем какому то придурку мне что то — доказывать?

Я познакомил со своей системой,

кому интересно — продолжим более предметный разговор,

кому нет — идите с миром!

Ты реально понимаешь что именно как трейдер ты мне не ровня, я реально задавлю тебя с твоей математикой поскольку именно к трейдингу вся твоя хрень ни какого отношения не имеет!

Раз это автоматическая система — должен быть алгоритм ее работы, если ты математик и не в стоянии вычислить этот алгоритм — ты хреновый математик.

Люди получают нобеля за предсказуемость рыночного движения, кто ты такой — утверждать что рынок не предсказуем.

Что ты реально знаешь о истории инструментов, что бы утверждать что она значения не имеет

Как ты можешь судить о фибо, если в ТА ты ни бельмеса ни понимаешь!

Как ты можешь работать с форумами, которые реально к рыночному движению притянули за уши такие же как ты «умникм»

необходимо — разбираться с графиками!

А не заниматься «изысканиями» за счет инвесторов! при этом вешать им лапшу о «непредсказуемости рыночного движения!

от себя добавлю

— именно такой подход к изучению рыночного движения позволяет Renaissance Technologies - легко иметь стабильную годовую прибыль 60-80% и его подразделению Medallion Fund. (Фонд использует только рыночные инструменты (в основном – фьючерсы) и только торговые сигналы, генерируемые компьютерами). больше не принимать деньги от сторонних инвесторов и работать только на сотрудников Renaissance Technologies.

Вот когда это поймут твои инвесторы у тебя их ни одного не останется!

необходимо — разбираться с графиками!»

Это было сильно!

Я то дурак думал, что в математике числовыми данными оперируют. А оно вона как оказывается — графики надо смотреть.

Луи Башелье? -вам только что наглядно доказали что этот парень и понятия не имеет о структуре рыночного ценообразования

множество Мандельброта — так площадь фрактала неизвестна

Броуновское движение — полная чушь и к рынку ни какого отношения не имеет

модели ценообразования опционов Блэка — Шоулза - https://youtu.be/EISfLG8toyY наглядный пример как Вы просто потеряете свои деньги во флете

и тд и тп

smart-lab.ru/blog/310942.php на всякий