SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Sacred_Father

Идея для арбитража RVI

- 09 ноября 2021, 19:37

- |

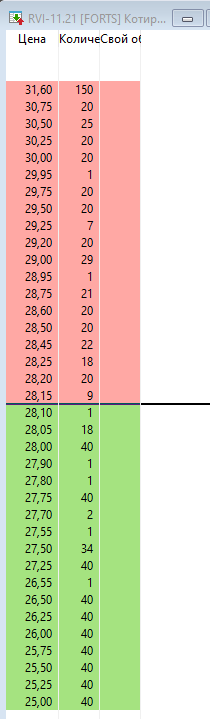

Я, увы, не обладаю глубокими знаниями по опционам, так что не судите строго. На фьючерсе на RVI естественным образом нет ликвидности, а маркетмейкер ленится двигать заявки и фьюч торгуется все время в коридоре спреда маркетоса. Индекс рассчитывается по двум ближайшим сериям опционов на RI. Идея заработать на спреде между фьючерсной волой и «спотовой». Это вообще возможно, или я чего-то не понимаю (хотя бы в краткосрочной перспективе)? Хотя контанго больше 100% годовых впринципе дает уже ответ.

Снизу график фьюча и поверх график индекса

Снизу график фьюча и поверх график индекса

14 комментариев

так для этого вы должны иметь опционы 15-ти страйков. Это имеют опционные маркетмейкеры. Вот они и стоят в стакане. И вы можете встать.

- 09 ноября 2021, 20:00

KarL$oH, которая вшита в опционы

- 09 ноября 2021, 20:03

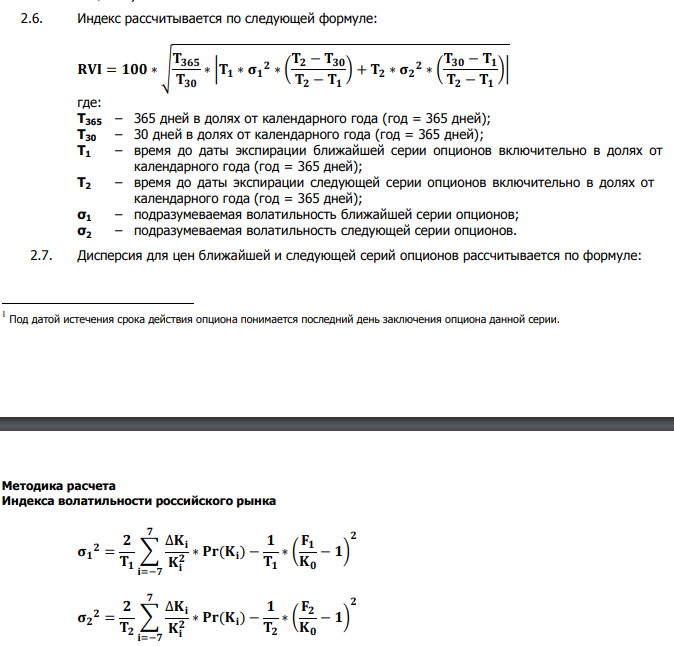

Sacred_Father, а как она туда вшита? Формула довольно сложная…

- 09 ноября 2021, 20:06

Активный Инвестор, это образно, опционы учитывают волатильность

- 09 ноября 2021, 20:16

где такое контанго?

где такое контанго?

- 09 ноября 2021, 20:04

Активный Инвестор, хотя это скорее всего не контанго, а предложение/спрос такой, потому что бред какой-то получается

- 09 ноября 2021, 20:19

Индекс RVI 26.3, разница 1.8, это 6.4% от цены фьюча, а экспирация через 9 дней, если перевести в годовые то там будет под тысячу процентов. Хотя скорее всего это не контанго, а прост цена такая вышла

- 09 ноября 2021, 20:15

Sacred_Father, как вы это рассчитали? Биржа волой манипулирует, так что у клиентов перед каждым клирингом депозиты трещат, так что про контанго тут можно говорить с большой натяжкой…

- 09 ноября 2021, 20:26

Активный Инвестор, www.moex.com/ru/index/RVI?utm_source=www.moex.com&utm_term=rvi тут взял

- 09 ноября 2021, 20:28

Sacred_Father, вот по этой формуле считаете?

- 09 ноября 2021, 20:36

Активный Инвестор, ну да

- 09 ноября 2021, 20:46

Sacred_Father, если вы IV будете по своему считать в опционах, то у вас возможен арбитраж. Но для этого надо быть маркетосом… и желательно не опционным а линейным

- 09 ноября 2021, 20:49