SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | Отчетность JP Morgan: ожидания слабые, но шансы есть

- 11 января 2012, 15:28

- |

- КИТ Финанс Брокер

13 января, в пятницу, в 16:00 мск корпоративную отчетность за IV квартал 2011 года представит второй по капитализации банк США – JP Morgan. Напомним, что на следующей неделе предстоят релизы отчетностей по большинству крупнейших американских банков.

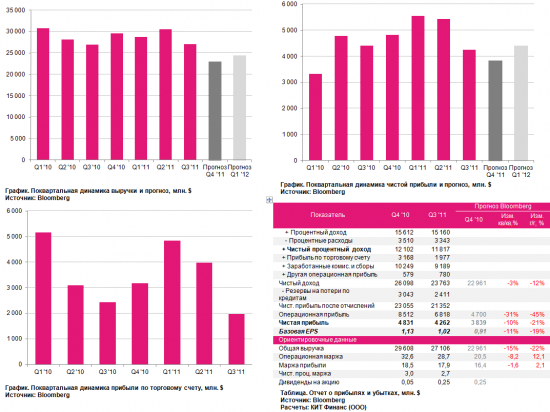

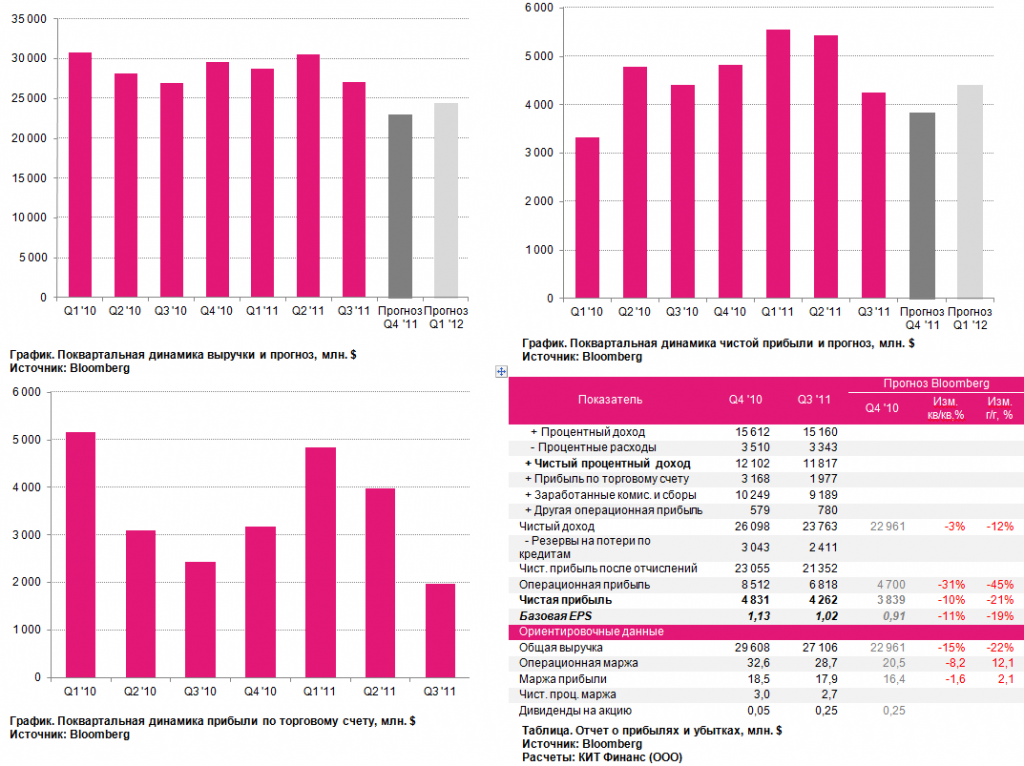

Основные параметры и прогнозы по JPM, согласно данным Bloomberg, представлены ниже:

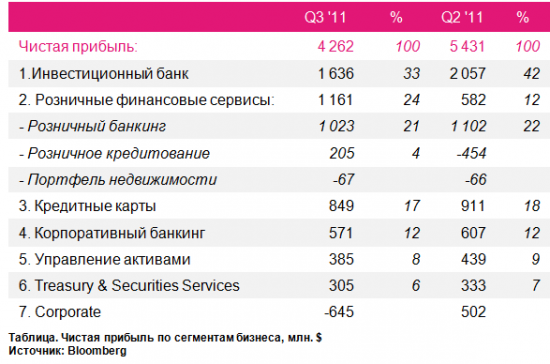

Основную долю чистой прибыли JP Morgan получает от инвестиционного подразделения (33%) и розничного бизнеса (24%):

IV квартал 2011 года в целом был достаточно хорошим для фондового и долгового рынков США, поэтому инвестподразделение должно показать достаточно неплохие результаты.

Так выглядит структура чистой прибыли инвестиционного банка в JPM по географической сегментации:

Основная прибыль идет инвестиций в Северной Америке. Но главный вопрос – насколько сильно отразился долговой кризис Европы на позиции JPM в облигациях европейской периферии.

Сравнительные рыночные коэффициенты:

Главный сравнительный коэффициент для банков – P/BV – цена к балансовой стоимости. К примеру, продав все активы Bank of America “по запчастям”, если верить оценкам бухгалтеров, можно получить сумму на 70% большую его текущей рыночной капитализации. По этому параметру американские банки стоят очень дешево – европейский кризис во многом тому виной. Надеемся, что его влияние окажется меньшим, чем закладывают инвесторы в рыночные котировки.

К сведению, российский Сбербанк по капитализации сопоставим с GS, BoA, RBC, правда дороговат по P/BV.

Удачных торгов и хороших отчетов!

+ обзор рынка от 12:00 мск:

Дмитрий Шагардин

КИТ Финанс (ООО)

Основные параметры и прогнозы по JPM, согласно данным Bloomberg, представлены ниже:

Основную долю чистой прибыли JP Morgan получает от инвестиционного подразделения (33%) и розничного бизнеса (24%):

IV квартал 2011 года в целом был достаточно хорошим для фондового и долгового рынков США, поэтому инвестподразделение должно показать достаточно неплохие результаты.

Так выглядит структура чистой прибыли инвестиционного банка в JPM по географической сегментации:

Основная прибыль идет инвестиций в Северной Америке. Но главный вопрос – насколько сильно отразился долговой кризис Европы на позиции JPM в облигациях европейской периферии.

Сравнительные рыночные коэффициенты:

Главный сравнительный коэффициент для банков – P/BV – цена к балансовой стоимости. К примеру, продав все активы Bank of America “по запчастям”, если верить оценкам бухгалтеров, можно получить сумму на 70% большую его текущей рыночной капитализации. По этому параметру американские банки стоят очень дешево – европейский кризис во многом тому виной. Надеемся, что его влияние окажется меньшим, чем закладывают инвесторы в рыночные котировки.

К сведению, российский Сбербанк по капитализации сопоставим с GS, BoA, RBC, правда дороговат по P/BV.

Удачных торгов и хороших отчетов!

+ обзор рынка от 12:00 мск:

Дмитрий Шагардин

КИТ Финанс (ООО)

12 комментариев

0

шорт на фсе

- 11 января 2012, 15:44

0

Андрей Шараевский, вчера с 146 по fRTS

КИТ Финанс Брокер

- 11 января 2012, 16:06

0

солидные рисерчи делаете. +4

Тимофей Мартынов

- 11 января 2012, 15:45

0

Тимофей Мартынов, почему то когда жму из этой темы на блог компании этой темы нет, в чем дело?)

- 11 января 2012, 16:20

0

Согласно прилагаемой ссылке — так он даже ПЕРВЫЙ среди американских:http://www.relbanks.com/worlds-top-banks/market-capitalization-2011

- 11 января 2012, 15:46

0

alexstalker, тож так думал, но Wells Fargo больше — там 155 млрд $ капитализация

КИТ Финанс Брокер

- 11 января 2012, 15:48

0

BrokerKITFinance, данные Вы старые привели — от 8/11, сегодня 01/12 — там самый разгар европейского кризиса был

КИТ Финанс Брокер

- 11 января 2012, 15:49

0

BrokerKITFinance, да, верно. Все меняется стремительно. Еще в начале 2007 Citibank был крупнейшим банком 4-й компанией мира по капитализации ($253B), а сейчас сдулся до 85B.

- 11 января 2012, 15:59

0

BrokerKITFinance, пардон: пропусти «и» после слова «банком».

- 11 января 2012, 16:02

0

ekmiks.ru, я кидаю все материалы в корпоративный блог. В меню справа вверху: Компании — КИТ Финанс — Блог КИТ Финанс на смартлабе… такой путь

КИТ Финанс Брокер

- 11 января 2012, 16:29

0

хорошо

- 13 января 2012, 09:56

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- АФК Система

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- полюс золото

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- трейдинг

- фондовый рынок

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги