SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании ОНЛАЙН | Антон Титов (OR GROUP) - компания закончила 2020 год с прибылью. Планов SPO и Buyback нет.

- 18 марта 2021, 13:47

- |

- Тимофей Мартынов

Сегодня мы провели смартлабонлайн с основным акционером и гендиректором компании OR GROUP Антоном Титовым, а также с председателем совета директоров компании Вячеславом Шабайкиным и финдиректором Денисом Шеметом. В этом посте я расскажу основные тезисы этого интервью

Акции и дивиденды

✅Компания закончила 2020 год с прибылью против убытка 300 млн руб в 1П2020, официальный результат будет опубликован через неделю.

✅Дивидендная политика такова, чтобы выплачивать 20% прибыли в виде дивидендов

✅Ориентир для повышения доли дивидендной выплаты — снижение долг/EBITDA до отметки 2.5 (сейчас ~3.5)

❌Компания не выплатит дивиденды за 2020 год ввиду слабой динамики бизнеса по понятным причинам

❌программа байбэка была ранее объявлена в 2018 году, как возможный инструмент, но не была реализована, т.к. компания направила капитал на цели дальнейшего развития и трансформацию бизнеса. не стали палить кэш в условиях качественного изменения розничного рынка

❌Зарегистрировали допэмиссию на 20% уставного капитала в 2020 году, чтобы подстраховаться. Но размещать ее ниже 100 рублей за акцию желания нет. Пока опция SPO не рассматривается. Дат соответственно тоже нет.

📉Акции компании снижались в 2018, потому что выходили иностранные фонды, которые сокращали лимиты на Россию. В IPO компании в 2017 году 97% забрали иностранные инвесторы: порядка 47 иностранных фондов. Акции снижались несмотря на то, что все обещания, взятые на IPO были выполнены в 2018-2019 годах (обороты росли, новые магазины открывались).

✅На IPO компании в 2017 году был не cash-out Антона Титова, а была допэмиссия — все деньги ($100+млн) пошли на развитие компании.

Трансформация

✅трансформация компании в онлайн идет полным ходом

✅уходят от Обуви, ОР — онлайн ритейл. Широкий спектр товаров

✅доля новых товаров в продажах уже сейчас 40% (текстиль, посуда, малая бытовая техника и т.п.)

✅преимущество компании — в синергии онлайна и оффлайна

✅результаты трансформации в полной мере можно будет оценивать через 1-1,5 года, надо пройти 2 сезона. Скорее это 2023 год.

✅сейчас доля онлайн продаж в розничном бизнесе 23%, планируем довести ее до 50% в течение 2 лет и в конечном итоге до 70-80%

✅22 марта запускают телерекламу westfalika.ru

Финансы

✅Публикация отчетности на ежеквартальной основе пока не планируется

✅МФО: Чистый долг компании (12,6 млрд руб) можно уменьшать на размер портфеля займов и рассрочки (5,5 млрд руб), т.к. это квази-кэш, то, что может быть обращено в деньги в течение нескольких месяцев.

👉МФО: В карантин при закрытой сети за 1 месяц собрали 1 млрд рублей.

👉МФО: Ожидаем снижения стоимости риска в 2021, возвращаемся на уровень 19 года примерно 6%. Ситуация стабильная.

👉МФО вносит значительный вклад в результаты, но нельзя говорить, что вся прибыль формируется за счет ее деятельности.

👉МФО дополняет магазинный бизнес.

✅Собственное производство не занимает большую долю бизнеса

✅Рост запасов связан с закупкой товара перед весенним сезоном продаж 2020, который провалился — магазины открылись только в июне, а сезон

закончился.

👉Мы оцениваем перспективы продажи запасов которые есть, как хорошие.

👉Кроме того, взятие товара на реализацию в рамках маркетплейса платформы «Продаем» тоже отражается в росте запасов. Эти запасы отражаются в отчетности но не задействуют наш оборотный капитал.

👉Запасы оцениваются по закупочной цене, поэтому даже если товар будет продаваться со скидкой, запасы обесцениваться не будут. Списание запасов может быть только если цена продажи будет ниже цены закупки. Запасы хранятся в магазинах, поэтому стоимость хранения невысокая.

Полная запись интервью:

Аудиодорожка интервью: https://soundcloud.com/tim-martynov/transformatsiya-or-group-byvshaya-obuv-rossii-anton-titov

Все смартлабонлайны на ютубе https://www.youtube.com/hashtag/смартлабонлайн

Блог смартлаб онлайн: https://smart-lab.ru/company/online/blog/

Акции и дивиденды

✅Компания закончила 2020 год с прибылью против убытка 300 млн руб в 1П2020, официальный результат будет опубликован через неделю.

✅Дивидендная политика такова, чтобы выплачивать 20% прибыли в виде дивидендов

✅Ориентир для повышения доли дивидендной выплаты — снижение долг/EBITDA до отметки 2.5 (сейчас ~3.5)

❌Компания не выплатит дивиденды за 2020 год ввиду слабой динамики бизнеса по понятным причинам

❌программа байбэка была ранее объявлена в 2018 году, как возможный инструмент, но не была реализована, т.к. компания направила капитал на цели дальнейшего развития и трансформацию бизнеса. не стали палить кэш в условиях качественного изменения розничного рынка

❌Зарегистрировали допэмиссию на 20% уставного капитала в 2020 году, чтобы подстраховаться. Но размещать ее ниже 100 рублей за акцию желания нет. Пока опция SPO не рассматривается. Дат соответственно тоже нет.

📉Акции компании снижались в 2018, потому что выходили иностранные фонды, которые сокращали лимиты на Россию. В IPO компании в 2017 году 97% забрали иностранные инвесторы: порядка 47 иностранных фондов. Акции снижались несмотря на то, что все обещания, взятые на IPO были выполнены в 2018-2019 годах (обороты росли, новые магазины открывались).

✅На IPO компании в 2017 году был не cash-out Антона Титова, а была допэмиссия — все деньги ($100+млн) пошли на развитие компании.

Трансформация

✅трансформация компании в онлайн идет полным ходом

✅уходят от Обуви, ОР — онлайн ритейл. Широкий спектр товаров

✅доля новых товаров в продажах уже сейчас 40% (текстиль, посуда, малая бытовая техника и т.п.)

✅преимущество компании — в синергии онлайна и оффлайна

✅результаты трансформации в полной мере можно будет оценивать через 1-1,5 года, надо пройти 2 сезона. Скорее это 2023 год.

✅сейчас доля онлайн продаж в розничном бизнесе 23%, планируем довести ее до 50% в течение 2 лет и в конечном итоге до 70-80%

✅22 марта запускают телерекламу westfalika.ru

Финансы

✅Публикация отчетности на ежеквартальной основе пока не планируется

✅МФО: Чистый долг компании (12,6 млрд руб) можно уменьшать на размер портфеля займов и рассрочки (5,5 млрд руб), т.к. это квази-кэш, то, что может быть обращено в деньги в течение нескольких месяцев.

👉МФО: В карантин при закрытой сети за 1 месяц собрали 1 млрд рублей.

👉МФО: Ожидаем снижения стоимости риска в 2021, возвращаемся на уровень 19 года примерно 6%. Ситуация стабильная.

👉МФО вносит значительный вклад в результаты, но нельзя говорить, что вся прибыль формируется за счет ее деятельности.

👉МФО дополняет магазинный бизнес.

✅Собственное производство не занимает большую долю бизнеса

✅Рост запасов связан с закупкой товара перед весенним сезоном продаж 2020, который провалился — магазины открылись только в июне, а сезон

закончился.

👉Мы оцениваем перспективы продажи запасов которые есть, как хорошие.

👉Кроме того, взятие товара на реализацию в рамках маркетплейса платформы «Продаем» тоже отражается в росте запасов. Эти запасы отражаются в отчетности но не задействуют наш оборотный капитал.

👉Запасы оцениваются по закупочной цене, поэтому даже если товар будет продаваться со скидкой, запасы обесцениваться не будут. Списание запасов может быть только если цена продажи будет ниже цены закупки. Запасы хранятся в магазинах, поэтому стоимость хранения невысокая.

Полная запись интервью:

Аудиодорожка интервью: https://soundcloud.com/tim-martynov/transformatsiya-or-group-byvshaya-obuv-rossii-anton-titov

Все смартлабонлайны на ютубе https://www.youtube.com/hashtag/смартлабонлайн

Блог смартлаб онлайн: https://smart-lab.ru/company/online/blog/

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- S&P500 фьючерс

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- Индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- ММВБ

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС

- фундаментальный анализ

- фьючерс mix

- фьючерс на индекс РТС

- фьючерс ртс

- экономика

- экономика США

- Яндекс

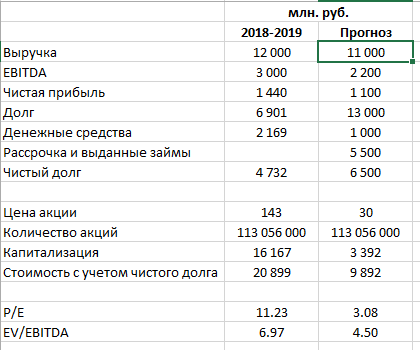

Сделал тут расчет на коленке по поводу справедливости цены акций ОР и сопоставимости с ценой на IPO, а также с ритейлерами.

Столбец «2018-2019» — оценка по цене IPO (было в 2017г.) и будущим показателям. Столбец «Прогноз» — соответственно по текущей цене и ожидаемым показателям (взял 20% маржу по EBITDA и 10% по чистой прибыли, так как онлайн явно ниже по рентабельности, чем их исторические 25%).

Еще учел в составе чистого долга выданные займы и рассрочку на 5.5 ярдов.

Итого, текущая оценка – P/E около 3-х, EV/EBITDA – 4.5.

На P/E я бы не смотрел, по крайней мере для ритейлеров с их большими долгами лучше брать EV/EBITDA, ИМХО.

По EV/EBITDA 4.5 – это минус 35% от оценки на IPO. С учетом слабых финансов, роста долга и т.п., дисконт к цене IPO может быть и оправдан.

Ритейлеры – Магнит, Х5 – торгуются с EV/EBITDA в районе 3.5-4. Такие вот пироги.

потому что надо понять что будет с компанией через год

Всё хорошо, но как-то не верится в чудо, но если не будут списывать запасы и то хорошо. Говорят про маркетплейс, но тогда должна вырасти кредиторка, или где у них обязательства висят перед продавцами, нигде?

Запасы начали расти еще с 2018 года, без пандемии.

если умножить, то примерно получается

То есть в активе баланса отражаются запасы, которые не принадлежат ОР, а в пассиве тогда что, кредиторка по этим запасам?"

интересно какая часть запасов приходится на эти, взятые на реализацию. Просто тогда реальных активов, которыми балансируются 12 ярдов чистого долга, меньше, чем ожидалось.