Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГермания до минимума сократила закупки российского газа.

Доля Газпрома в Европе сократилась до 27,8% (-20% г/г).

15.09.2020

Вместе с Германией импорт российского газа снижали все европейские клиенты «Газпрома»

Германия, крупнейший импортер российского газа, почти вдвое сократила закупки у России. Это стало сильнейшим ударом по «Газпрому» после отказа от поставок Турции и проблем с экспортом в Китай, отмечает интернет-издание «Капитал Страны». На первое место по импорту газа из России вышла Италия, но и она снизила объемы на 16%.

Причем падение экспорта российского газа в Европу не прекращается. Оно продолжилось и после снятия карантина и начала восстановления крупнейших экономик Евросоюза. Германия — ключевой рынок для «Газпрома» — сократила в июле импорт топлива на 43%, а по отношению к 2019 году — в 2,2 раза.

По данным Федеральной таможенной службы, которые приводит «Интерфакс», за месяц «Газпром» продал Германии 1,469 млрд кубометров против 2,576 млрд в июне. При этом в июле 2019 года экспорт достигал 3,253 млрд. Объемы стали минимальными в текущему году — меньше даже, чем в апреле, когда российская монополия экспортировала 2,159 млрд кубометров клиентам в ФРГ.

Снижение поставок в Германию привело к тому, что впервые в истории ФРГ перестала быть крупнейшим клиентом «Газпрома». Этот статус перешел к Италии, закупившей 1,669 млрд кубометров. Хотя и Италия сократила закупки на 16%.

Вместе с Германией импорт российского газа снижали все европейские клиенты. Австрия — на 33% относительно июня и на 23% по отношению к прошлому году (693 млн кубометров), Франция — на 31% относительно июня и втрое меньше, чем в 2019 году (364 млн кубометров). Общий экспорт в Европу составил 11,5 млрд кубометров, что на 2 млрд меньше июньского показателя. Спад в годовом измерении составляет 20%.

Место российского газа занимает газ из Норвегии и СПГ из США и Катара. Доля «Газпрома» в Европе сократилась до 27,8% — это минимум за 20 лет. Еще два года назад монополия занимала 36,6% рынка, а в 2008 году — 39%. Когда Путин пришел к власти, доля «Газпрома» составляла 48% в Европе.

Нафтогаз Украины акции

-

- На Украинском участке произошла разгерметизация газопровода Уренгой — Помары — Ужгород. Транспортировка газа не прекращалась, транзит газа в страны ЕС не пострадал.

15 сентября 2020, 10:45

Киев, 15 сентября. На украинском участке магистрального газопровода (МГП) Уренгой — Помары — Ужгород произошла разгерметизация.Об этом сообщается на сайте Чабановского сельского совета.

Разгерметизация, сопровождающаяся мощным выбросом газа в окружающую среду, произошла в районе пос. Чабаны Киевской области 15 сентября 2020 г.

Бывший министр инфраструктуры Украины/ Омелян в Facebook написал, что в Васильковском районе Киевской области, особенно в районе с. Иванковичи, Хотов, Чабаны, с 00:20 15 сентября был слышен очень громкий низкочастотный шум, напоминающий звук от горения газа в больших объемах или работу мощного дизельного генератора.

Причины ЧП и масштаб утечки пока не уточняются. В расположенных рядом с поселком населенных пунктах была отключена электроэнергия. Ситуацию силами представителями чрезвычайных служб удалось взять под контроль. На поврежденном участке газопровода была поставлена заглушка и остановлен выход газа. Жертв и пострадавших в результате инцидента нет.

Оператор газотранспортной системы Украины (ОГТСУ), созданный в качестве независимого оператора ГТС Украины в результате анбандлинга, сообщил, что диспетчеры после получения сигнала о падении давления, отключили аварийный участок газопровода.

Утечка локализована, было проведено переключение на другие газопроводы, транспортировка газа не прекращалась, транзит газа в страны ЕС не пострадал.

Ликвидация последствий аварии на газопроводе займет 2-3 дня, работы начнутся после завершения следственно-оперативных действий, которые ведут правоохранительные органы.

Справка

МГП Уренгой — Помары — Ужгород был построен в 1983 г. для транспортировки природного газа с месторождений севера Западной Сибири в Центральную и Западную Европу. Протяженность газопровода составляет 4451 км, пропускная способность — 32 млрд м3/год газа. На трассе газопровода расположены 42 компрессорные станции (КС). Протяженность украинского участка МГП Уренгой — Помары — Ужгород составляет 1160 км, диаметр трубы — 1400 мм. Газопровод пересекает российско-украинскую границу в районе ГИС Суджа (Курская область). По территории Украины газ транспортируется в основном до КС Ужгород на украинско-словацкой границе и до КС на границе с Венгрией (ГИС Берегово) и Румынией (ГИС Теково). - Стоимость газа на европейских хабах 15.09.2020г: $128,14 за 1000 м3

smart-lab.ru/uploads/images/05/04/57/2020/09/15/6e0d5f.png

хаб TTF = €10,50 MWh = $132,00 за 1000 м3

хаб Gaspool = €10,34 MWh = $129,99 за 1000 м3

хаб NCG = €9,74 MWh = $122,45 за 1000 м3 - Газпром приостановит «Силу Сибири» для профилактических работ с 15 по 22 сентября.

11 СЕН, 16:51

МОСКВА, 11 сентября. /ТАСС/. «Газпром» остановит поставки газа по газопроводу «Сила Сибири» с 15 по 22 сентября для проведения профилактических работ, говорится в сообщении компании.

«С 15 по 22 сентября на газопроводе „Сила Сибири“ пройдут профилактические работы. Их продолжительность составит 168 часов (семь суток)», — сообщил холдинг.

«Даты проведения работ согласованы „Газпромом“ и китайской компанией CNPC. По договоренности, ранее достигнутой сторонами, плановая профилактика оборудования и систем газопровода осуществляется два раза в год: весной и осенью», — отметила компания. Первая остановка газопровода на профилактику состоялась с 16-31 марта.

Как ранее сообщал начальник финансово-экономического департамента «Газпрома» Александр Иванников, компания во II квартале поставила 1 млрд куб. м газа в Китай по «Силе Сибири» по ценам значительно выше европейских.

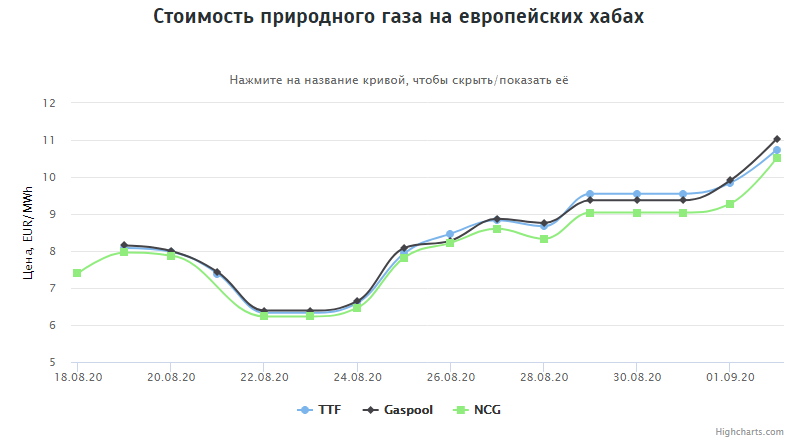

tass.ru/ekonomika/9432313 - Стоимость газа на европейских хабах на 09.09.2020г: $130,83 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/09/09/4882eb.png

хаб TTF = €10,79 MWh = $134,75 за 1000 м3

хаб Gaspool = €10,56 MWh = $131,88 за 1000 м3

хаб NCG = €10,08 MWh = $125,88 за 1000 м3 - НБУ — Курс на 09.09.2020г: 27,8 грн за $1 (+0,2% день/день).

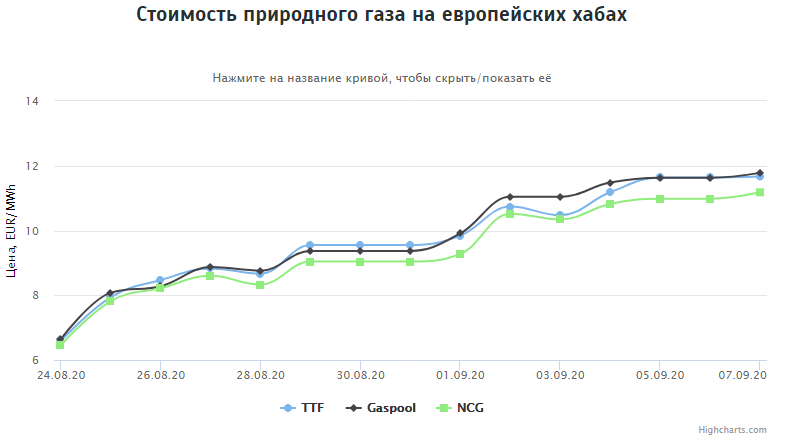

smart-lab.ru/uploads/images/05/04/57/2020/09/08/b4e2e9.png - Стоимость газа на европейских хабах на 07.09.2020г: $144,23 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/09/07/93e89b.png

хаб TTF = €11,67 MWh = $145,81 за 1000 м3

хаб Gaspool = €11,78 MWh = $147,19 за 1000 м3

хаб NCG = €11,18 MWh = $139,69 за 1000 м3

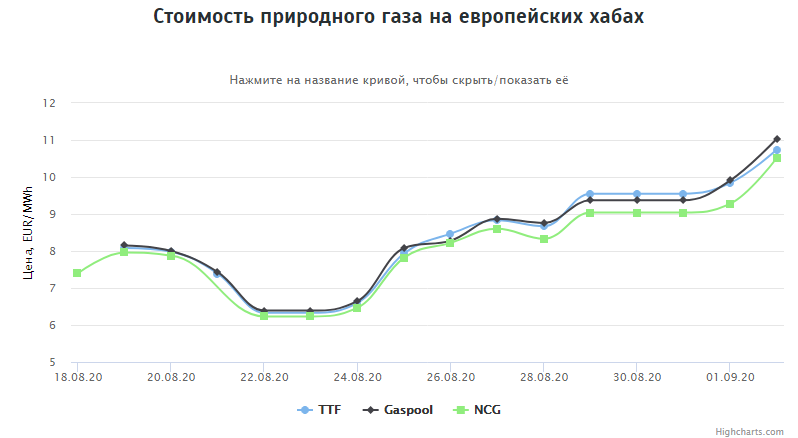

Стоимость газа на европейских хабах на 02.09.2020г: $134,74 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/09/02/29bf0a.png

хаб TTF = €10,74 MWh = $134,41 за 1000 м3

хаб Gaspool = €11,04 MWh = $138,16 за 1000 м3

хаб NCG = €10,52 MWh = $131,65 за 1000 м3

Марэк, Ого! Помнится в районе 55-60 было недавно.- Стоимость газа на европейских хабах на 02.09.2020г: $134,74 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/09/02/29bf0a.png

хаб TTF = €10,74 MWh = $134,41 за 1000 м3

хаб Gaspool = €11,04 MWh = $138,16 за 1000 м3

хаб NCG = €10,52 MWh = $131,65 за 1000 м3 - В Украине с 1 сентября МРОТ увеличен на 277 гривен — с 4 723 до 5 000 грн (13 782 руб)

smart-lab.ru/uploads/images/05/04/57/2020/08/26/09ab72.png - Минфин в рамках бюджетного правила продаст валюту в июле месяце на 125,6 млрд руб.

О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты на внутреннем валютном рынке

06.07.2020 12:00

Ожидаемый объем недополученных нефтегазовых доходов федерального бюджета, связанный с превышением базовой цены на нефть над фактически сложившейся ценой, прогнозируется в июле 2020 года в размере — 47,8 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам июня 2020 года составило — 77,8 млрд руб.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты, составляет 125,6 млрд руб. Операции будут проводиться в период с 8 июля 2020 года по 6 августа 2020 года, соответственно, ежедневный объем продажи иностранной валюты составит в эквиваленте — 5,7 млрд руб.

www.minfin.ru/ru/press-center/?id_4=37109-o_neftegazovykh_dokhodakh_i_provedenii_operatsii_po_pokupkeprodazhe_inostrannoi_valyuty_na_vnutrennem_valyutnom_rynke - Украина повышает МРОТ с 01.09.2020г: 5 тыс грн (+5,9%). С 01.01.2021г: 6 тыс грн (+20%).

06.07.2020

Денис Шмыгаль заявил, что рост минималки будет способствовать приведению зарплаты к реальному прожиточному минимуму.

Об этом написал премьер-министр Украины на своей странице в FACEBOOK.

“Наше видение необходимости повышать МЗП базируется на 5 факторах, которые мы анализируем (потребительский спрос, инфляция, занятость, преодоление бедности, неравенство). Активные дебаты по минимальной зарплате были и в 2016-2017 годах, поэтому мы тщательно изучили преимущества и недостатки тогдашнего решения”, – отметил чиновник.

Что даст увеличение минимальной зарплаты (по оценкам правительства):

будет стимулировать потребительский спрос на украинскую продукцию;

позволит привести минимальную зарплату к реальному прожиточному минимуму, который сейчас фактически составляет 4,9 тыс. грн;

не окажет значительного влияния на инфляцию;

так же в условиях разогрева экономики не увеличится и безработица, что четко можно отследить по опыту 2017 года.

Ранее президент Владимир Зеленский поставил задачу Кабинету Министров повысить уровень минимальной заработной платы в Украине.

Напомним, с 1 января минимальная зарплата в Украине составляет 4723 грн.

Справка:

График, по которому будут повышать минимальную зарплату:

с 1 сентября – возрастет до 5000 грн (+277 грн или + 5,9%);

с 1 января 2021 года – до 6000 грн (+1000 грн или +20%);

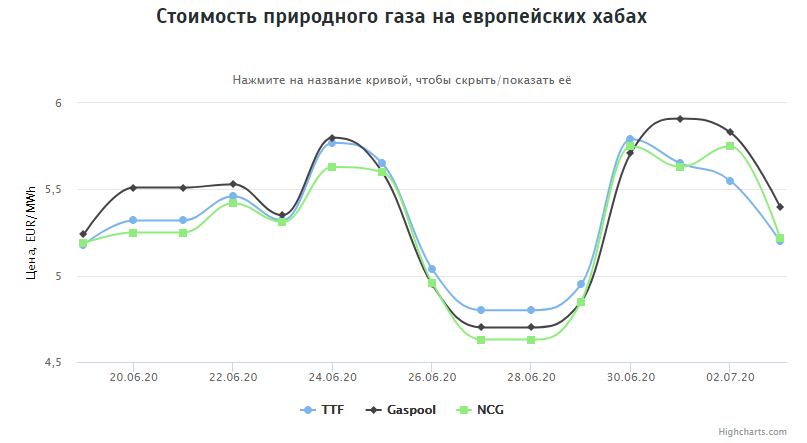

с 1 июля 2021 года – до 6500 грн (+500 грн или +8,3%). - Стоимость газа на европейских хабах на 03.07.2020г: $62,66 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/07/03/59b3c8.png

хаб TTF = €5,20 MWh = $61,79 за 1000 м3

хаб Gaspool = €5,40 MWh = $64,17 за 1000 м3

хаб NCG = €5,22 MWh = $62,03 за 1000 м3 - Нацбанк Украины — Курс гривны на 30 июня 26,69 грн/$1.

30 июня 2020

Национальный банк Украины установил на 30 июня 2020 официальный курс гривны на уровне 26,6922 грн/$1. Таким образом, по сравнению с предыдущим банковским днем, НБУ оставил на предыдущем уровне курс гривны.

Официальные курсы гривны по отношению к другим валютам установлены на следующем уровне:

Доллар — 26,69 гривны

Евро — 29,95 гривны за евро

Российский рубль — 3,84 гривны за 10 российских рублей. - ?????????????????????????????????????????????????????????

ЧАТ по ГАЗПРОМ находится здесь smart-lab.ru/chat/?x=1888

!!! - Bank of America проанализировал «трудное» положение «Газпрома».

21:32, 28 июня 2020

«Газпром» оказался в особенно трудном положении, поскольку компания поставляла газ как на российский, так и на европейский рынки, что привело к существенному сокращению объема поставок на фоне обвала цен. Все это произошло на фоне пандемии COVID-19, которая усугубила и без того сложную ситуацию. К тому же в начале 2020 года на мировом газовом рынке наблюдался переизбыток СПГ, хранилища были переполнены, цены значительно снизились. Таковы основные выводы доклада Bank of America (BofA), посвященному деятельности компании «Газпром», с которым познакомилась «Лента.ру».

По оценкам аналитиков BofA, EBITDA «Газпрома» в этом году сократится на 42 процента преимущественно в связи со снижением объема экспорта на 20 процентов и падением экспортных цен на 35 процентов. Поскольку цены «Газпрома» отчасти зависимы от цен на нефть, указано в отчете банка, в настоящее время «Газпром» продает газ со значительной премией к спотовым рынкам, побуждая потребителей минимизировать заказы. Учитывая текущие уровни заполненности хранилищ и рост экспорта на 20 процентов год-к-году, BofA считает, что цены и объемы поставок останутся под давлением на протяжении 2021 года.

Как следует из отчета Bank of America, в соответствии с официальной политикой дивиденды «Газпрома» могут сократиться до 5 рублей на акцию. Однако, учитывая дивидендные выплаты, банк ожидает, что компания сохранит размер дивидендов на уровне 8 рублей на акцию, что составляет 4 процента доходности. «Мы также ожидаем, что дивиденды будут полностью финансироваться за счет роста кредитного плеча до 3,2X чистый долг/EBITDA. По нашим ожиданиям компания не вернется к выплате дивидендов в размере 7-8 процентов до 2021 года, подлежащих выплате в 2022 году», — подчеркивается в отчете.

Учитывая новую дивидендную политику «Газпрома», направленную на переход к выплате 50 процентов дивидендов по МСФО к 2021 году, Bank of America не видит особого выбора для «Газпрома», кроме как резко увеличить кредитное плечо в ближайшие два года. «Принятая в прошлом году официальная дивидендная политика «Газпрома» предусматривает переход на выплату 40 процентов по МСФО в 2020 году и 50 процентов в 2021 году. Строгое следование этой политике приведет к тому, что дивидендная доходность «Газпрома» в 2020 году снизится до 5 рублей на акцию, или до 4 процентов. Мы полагаем, что такие дивиденды будут финансироваться за счет кредитного плеча в течение следующих двух лет», — подчеркивают аналитики BofA. По их мнению, текущая дивидендная доходность «Газпрома» будет в 2 раза ниже среднеисторического уровня. По оценкам банка, дивиденды «Газпрома» не восстановятся до исторического уровня в 8 процентов до 2021 года, к выплате в 2022 году.

Между тем, на состоявшемся годовом собрании акционеров «Газпрома» был утвержден размер дивидендов по результатам деятельности в 2019 году — 15,24 рубля на одну акцию. Таким образом, на выплату дивидендов будет направлено 360,784 миллиарда рублей или 30 процентов прибыли, относящейся к акционерам «Газпрома»», по международным стандартам финансовой отчетности за 2019 год. Эти показатели аналитиками были охарактеризованы как беспрецедентные.

Газовый рынок столкнулся с серьезными структурными проблемами, такими как резкий глобальный переизбыток предложения и снижение цен задолго до того, как пандемия COVID-19 разрушила сырьевые рынки, отмечается в отчете BofA. Падение спроса, вызванное пандемией COVID-19 лишь, усугубило и без того напряженную ситуацию полагают аналитики банка. Произошло беспрецедентное событие: цены в Европе, США и Азии одновременно упали ниже 2 миллионов долларов за БТЕ.

По данным Woodmac, потребление газа на восьми основных европейских рынках снизилось почти на 16 миллиардов кубических метров, или 8 процентов YTD в июне. На восемь упомянутых рынков приходится 75 процентов потребления газа в Европе, поэтому разумно предположить, что в Европе потребление YTD в июне сократилось примерно на 20 миллиардов кубических метров (-8 процентов). Снижение было вызвано главным образом экономическим спадом из-за закрытия предприятий и снижения производства электроэнергии на газе. В то же время экспорт «Газпрома» в Европу, согласно последним доступным данным по экспорту, в апреле сократился на 25 процентов.

Уровень заполненности газовых хранилищ в Европе на данный момент на 70 процентов выше, чем в среднем за последние 5 лет, полагают аналитики BofA. По их мнению, повышенный уровень хранения в основном обусловлен ожиданиями российско-украинского транзитного спора, который в итоге не реализовался. Хранение было также обусловлено более мягкими чем обычно зимними температурами. Высокий уровень хранения также означает, что Европа вряд ли будет принимать глобальные потоки СПГ в той же степени, как это было в прошлом году.

Согласно информации, представленной в последней презентации «Газпрома», компания сохраняет цены, привязанные к ценам на нефть, для 30 процентов своих контрактов. Учитывая отставание контрактных цен на 6-9 месяцев, цены «Газпрома» на газ остались значительно выше спотовых цен в Европе, оказывая дополнительное давление на объемы.

Однако в период с 2021 по 2023 годов BofA ожидает существенного увеличения независимой добычи газа за счет увеличения добычи на новых месторождениях, таких как Роспан («Роснефть»), Северный Русский («Новатэк»), Харампур («Роснефть»). «Однако начиная с 2022 года мы возможно увидим новый импульс со стороны независимой добычи, в частности со стороны «Роснефти», с целью получения доли на рынке», — отмечается в отчете.

Европейские объемы «Газпрома», напротив, снизились почти на 30 процентов. Таким образом, российский газ был вытеснен в результате снижения цен на экспорт СПГ и внутреннего производства. «Мы отмечаем, что исторически высокие инвестиции с непонятной доходностью привели к одному из самых низких показателей рентабельности инвестиций в отрасли для «Газпрома» в прошлом. Потенциальное повышение эффективности капитальных вложений еще предстоит увидеть», — утверждается в отчете Bank of America.

Между тем, «Газпром» надеется поставлять в Китай объемы газа, сравнимые с нынешними поставками в Европу. Об этом заявил глава компании Алексей Миллер в интервью, опубликованном на сайте «Газпрома».

«Сегодня «Газпром» поставляет газ в Китай по газопроводу «Сила Сибири». И всего за насколько лет мы нарастим его объем до 38 миллиардов кубических метров. Рост поставок по «Силе Сибири» будет опережать динамику как импорта сжиженного природного газа, так и поставок центральноазиатского газа в Китай», — отметил Алексей Миллер. Глава компании уточнил, что на столе переговоров с китайскими партнерами находятся предложения по увеличение поставок газа по газопроводу «Сила Сибири» на 6 миллиардов кубометров — до 44 миллиардов кубометров газа в год, организация поставок газа с Дальнего Востока, строительство «Силы Сибири — 2» и «западного» маршрута. «Все вместе это дает возможность говорить об экспорте трубопроводного газа в Китай в обозримой перспективе в объеме свыше 130 миллиардов кубических метров, что сопоставимо с нашими текущими поставками на традиционные рынки», — подчеркнул председатель правления «Газпрома».

Однако, как считают эксперты, «Газпрому» вряд ли удастся договориться с китайскими партнерами — Пекин нацелен наращивать собственное производство газа и сокращать импорт. Кроме того, на фоне затоваривания хранилищ цены на СПГ упали, поэтому Китай уже сокращает импорт трубопроводного газа, предпочитая более дешевый СПГ.

Как и в газовом бизнесе, ожидается, что в 2020 году нефтедобывающая деятельность «Газпром нефти» ожидает существенный спад на фоне снижения цен на нефть и сокращения предложения. С учетом первоначального обширного сокращения предложения, которое теперь продлено до июля, «Газпром нефть», по нашим оценкам, сократит добычу нефти в 2020 году почти на 10 процентов по сравнению с аналогичным периодом прошлого года.

EBITDA «Газпром нефть» в 2020 году должна снизиться менее чем на 50 процентов по сравнению с аналогичным периодом прошлого года, что является самым сильным снижением среди российских нефтедобывающих компаний, подчеркивается в отчете.

Одна из основных причин наибольшего влияния «Газпром нефти» на изменение цен на нефть, по мнению аналитиков Bank of America, связано с наибольшей долей необлагаемых налогом новых месторождений в портфеле компании. По оценкам банка, в 2019 году 25 процентов добычи «Газпром нефти» приходилось на крупные новые месторождения с льготным налогообложением. Это сравнимо с 17 процентами для «Лукойла», 11 процентами для «Роснефти» и 10 процентами для «Татнефти». В связи со сниженным налогообложением эти новые месторождения выигрывают в условиях высоких цен на нефть, в то время как они менее защищены с точки зрения негативного влияния.

На внутреннем рынке маржа нефтепереработки остается стабильной, однако демпфирующий механизм, который играет против российских нефтедобывающих компаний в нынешних условиях низких цен на нефть, более чем уничтожил свои выгоды по сравнению с экспортом, делают вывод аналитики Bank of America.

«Газпром нефть» наиболее подвержена влиянию внутреннего рынка, особенно в отношении бензина, указано в отчете BofA. Поэтому механизм глубокого негативного демпфирования бензина особенно негативен для компании. «Мы также ожидаем снижение объемов переработки на 12 процентов по сравнению с аналогичным периодом прошлого года в связи со снижением спроса на топливо внутри страны», — считают аналитики Bank of America.

lenta.ru/news/2020/06/28/gazprom/ - Цена газа «Газпрома» по магистрали «Сила Сибири» для Китая в апреле упала на 10%.

21:38, 25 июня 2020

Москва. 25 июня. INTERFAX.RU — Цена поставок российского газа в Китай по магистрали «Сила Сибири» в апреле снизилась до $182,7 за тысячу кубометров, тогда как все зимние месяцы и март она держалась выше $200. Это следует из данных Генеральной администрации по таможне Китайской народной республики и Федеральной таможенной службы России.

Первые поставки были осуществлены в ноябре по цене $212,2 за тысячу кубометров. Затем цена снизилась до уровня чуть выше $200 за тысячу кубометров.

Контракт на поставку газа по «Силе Сибири» привязан к цене мазута и газойля с 9-месячным лагом.

В феврале на Дне инвестора «Газпрома» в Нью-Йорке зампред «Газпрома» Елена Бурмистрова в очередной раз назвала цену китайского контракта строжайшим секретом концерна: «Нам часто задают вопрос о цене газа, которая прописана в контракте между „Газпромом“ и КННК. Но ценовые параметры мы, к сожалению, не раскрываем, поскольку это оговорено условиями контракта, это коммерческая тайна».

Другими словами советовал не приближаться к этой тайне предшественник Бурмистровой Александр Медведев. В 2014 году, спустя несколько дней после подписания контракта он говорил: «Теперь каждая домохозяйка хочет знать цену газа, но это неуместно».

Тем не менее, именно цена китайского контракта сейчас является одной из немногих хороших новостей для российской газовой компании (на фоне того, что средняя цена поставок «Газпрома» на экспорт, по данным ФТС, в апреле упала до $109).

Агентство Fitch Ratings недавно отметило: «Газпром» никогда не раскрывал явно цену китайского контракта, но мы считаем, что в настоящее время она выше, чем его цена в Европе". Аналитики Fitch полагают, что после выхода на плато поставок в 38 млрд куб. м в год контракт будет вносить вклад в EBITDA «Газпрома» от $3 млрд до $4 млрд (в зависимости от конъюнктуры цен на нефть).

www.interfax.ru/business/714718 - С 1 июля тарифы на хранение и закачку газа в украинских хранилищах выросли.

Регулятор повысил тарифы на услуги украинских ПХГ

24.06.2020 в 18:22

Нацкомиссия повысила тариф Укртрансгаза на хранение и закачку газа в хранилища и снизила тариф на отбор.

Нацкомиссия, которая регулирует сферу энергетики и коммунальных услуг, одобрила повышение тарифа Укртрансгаза на услуги по хранению и закачке газа в хранилища, и снижение тарифа на отбор. Как сообщает Интерфакс-Украина в среду, 24 июня, новые тарифы вступят в силу с 1 июля.

Согласно постановлению, тариф на хранение будет составлять 0,19 грн за 1 тыс. куб. м в сутки (+10,5%), на закачку – 110,16 грн за 1 тыс. куб. м в сутки (+18,1%), отбор – 63,41 грн за 1 тыс. куб. м в сутки (-34,8%).

Пересмотр тарифов связан со сменой объемов хранения/закачки/отбора газа и изменением основных макроэкономических показателей, в т.ч. минимальной зарплаты, цен на энергоносители. Кроме того, комиссия утвердила к указанным тарифам коэффициент, который учитывает заказ индивидуальных услуг сроком на месяц – 1,1, а также коэффициент, который учитывает заказ индивидуальных услуг на сутки вперед – 1,2.

Как известно, Укртрансгаз эксплуатирует 12 подземных хранилищ газа общей емкостью 31 млрд кубометров. На данный момент в ПХГ закачено около 19,5 млрд кубометров.

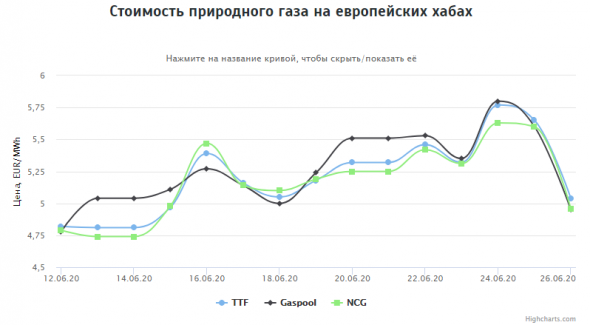

Ранее издание Bloomberg назвало украинские ПХГ спасением для европейского рынка газа. Из-за заполненности хранилищ в Европе выросло число желающих хранить газ в Украине. Если в 2019-м таких компаний было семь, то в июне 2020-го их насчитывается 54. - Стоимость газа на европейских хабах на 26.06.2020г: $59,11 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/06/26/811a29.png

хаб TTF = €5,04 MWh = $59,79 за 1000 м3

хаб Gaspool = €4,95 MWh = $58,72 за 1000 м3

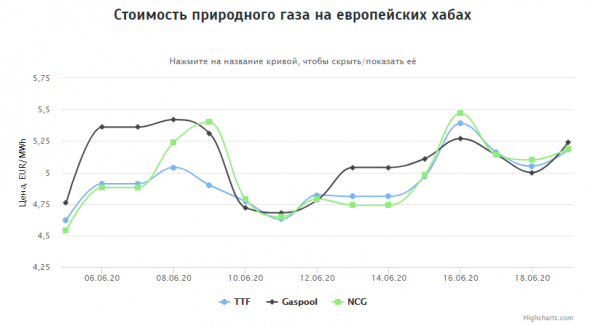

хаб NCG = €4,96 MWh = $58,84 за 1000 м3 - Стоимость газа на европейских хабах на 23.06.2020г: $63,86 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/06/23/ad05a1.png

хаб TTF = €5,32 MWh = $63,78 за 1000 м3

хаб Gaspool = €5,35 MWh = $64,14 за 1000 м3

хаб NCG = €5,31 MWh = $63,66 за 1000 м3 - Запасы газа в ПХГ Украины приближаются к 19 млрд куб. м, к началу зимы достигнут рекорда.

19.06.2020

Запасы природного газа в украинских подземных хранилищах (ПХГ) по состоянию на июнь 2020 года составляют около 19 млрд куб. м, к концу сезона закачки планируется выйти на новый рекорд, сообщил глава НАК «Нафтогаз Украина» Андрей Коболев.

«Мы активно работаем над тем, чтобы нарастить объем хранения иностранными компаниями газа в украинских хранилищах. Собственного говоря, это сейчас и происходит. По состоянию на июнь объем в хранилищах приближается к 19 млрд куб. м, что является относительно позитивным показателем. Мы надеемся выйти на новый рекорд в конце этого сезона закачки», – сказал он во время hard talk дискуссии «Нафтогаз. Что дальше?», трансляция которого осуществляется в Youtube в четверг. - Цена газа для населения и тепловиков в июне снизится еще на 5,9%.

22.06.2020

Цена поставки НАК «Нафтогаз Украины» природного газа для нужд населения и производителей тепла в июне 2020 года составит 2,142 грн/куб. м (без НДС, транспортировки магистральными и распределительными газопроводами и наценки газсбытов), что на 5,9% меньше, чем в мае 2020 года (2,276 грн/куб. м).

Как сообщалось, с января 2020 года оптовая цена на природный газ в рамках специальных обязательств рассчитывается в соответствии с постановлением Кабинета министров №17 от 24 января 2020 года. Основным индикативом являются фактические результаты биржевых торгов, которые происходят с 1 по 22 число расчетного месяца на крупнейшем в Европе газовом хабе (ТТF).

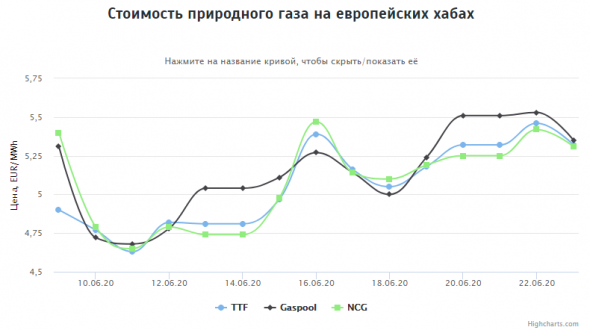

В то же время с марта-2020 на внутреннем рынке появился новый ликвидный ценовой индикатор, после проведения ООО «Оператор газотранспортной системы Украины» тендера на закупку газа на период поставки на март-декабрь 2020 года. - Стоимость газа на европейских хабах на 19.06.2020г: $61,76 за 1000 м3.

smart-lab.ru/uploads/images/05/04/57/2020/06/19/315778.png

хаб TTF = €5,18 MWh = $61,49 за 1000 м3

хаб Gaspool = €5,24 MWh = $62,20 за 1000 м3

хаб NCG = €5,19 MWh = $61,60 за 1000 м3

Нафтогаз Украины - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Нафтогаз Украины - описание компании

НАК «Нафтогаз Украины» — государственная компания Украины по добыче, транспортировке и переработке нефти и природного газа. Является вертикально интегрированной нефтегазовой компанией, которая осуществляет полный цикл операций по разведке и разработке месторождений, эксплуатационному и разведывательному бурению, транспортировке и хранению нефти и газа, снабжению природным и сжиженным газом потребителей. Свыше 90% нефти и газа в Украине добывается предприятиями Компании.

Компания осуществляет переработку газа, нефти и конденсата на пяти газоперерабатывающих заводах (ГПЗ), входящих в состав Компании, вырабатывая на них сжиженный газ, моторные топлива и другие виды нефтепродуктов.

Компания была основана в 1998 году. Штаб-квартира расположена в Киеве, Украина. На декабрь 2017 года в компании работало 72 тысячи человек.

www.naftogaz.com/www/3/nakwebru.nsf

Чтобы купить акции, выберите надежного брокера:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}